相続税の計算方法 (2020.10.06)

前回までのトピックスで、法定相続人の見分け方等、相続でも取り分け民法を中心としたトピックスを掲載してきました。

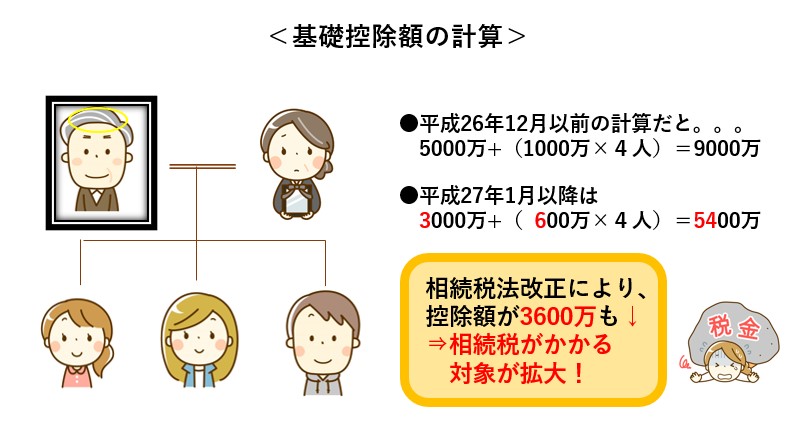

平成27年の相続税法改正により、相続税の対象となる人が大幅に拡大しました。

改正前は、相続が発生したご家庭につき、相続税が発生する割合が3~4%だったのに対し、この改正により8%程にまで上がりました。

平成27年1月1日以降の基礎控除額

【3000万円+(600万円×法定相続人の数)】

平成26年12月以前の基礎控除額

【5000万円+(1000万円×法定相続人の数)】

こうして比較すると、かなり縮小されていることが分かるかと思います。

相続は、被相続人が死亡したときから開始されます。

相続税の納付と申告は、相続人が相続開始があったことを知った日の翌日から10ヶ月以内に行わなくてはなりません。

知らなかったとしても10ヶ月を超えると、ペナルティとして延滞税などがかかります。

また、過小に申告したり財産を隠したりすると、納付税額に35%をかけた重加算税や無申告課税がかけられます。

ですので、まずは申告・納税の必要があるかどうか確認しましょう。

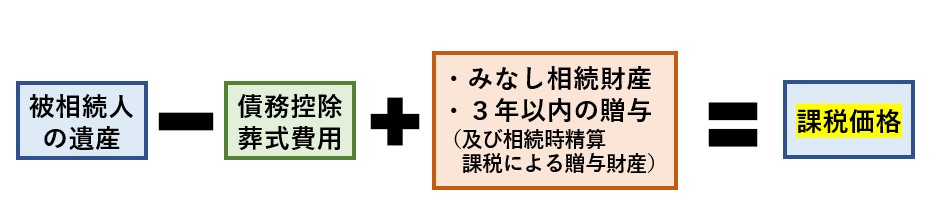

上記の課税価格が基礎控除額を上回る場合にのみ、相続税の申告が必要となります。

→墓地・仏壇・仏具等の財産等が一般的です。

これらは祭祀財産と言い、相続財産とは別個の財産であり、相続税課税の対象とはならない他、儀礼的行為のために購入するものなので、固定資産税等もかけられません。

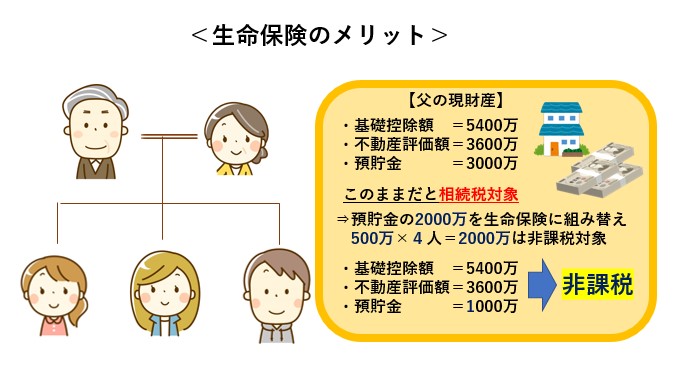

生命保険金や死亡退職金は原則、受取人ないし遺族固有の財産とされますが、税法上は一定の額を超えると相続財産とみなされます。

生命保険金や死亡退職金には非課税枠があり、非課税限度額は、次の算出で求めることができます。

※生命保険金は「契約者、被保険者、受取人が誰か」によって課税される税金が相続税、所得税、贈与税となりますのでご注意ください。

基礎控除額

【3000万円+(600万円×法定相続人の数)】

※法定相続人に相続放棄をした人がいても、計算上では人数にカウントします。

民法と税法とで、考え方に若干差異が生じていますので注意しましょう。

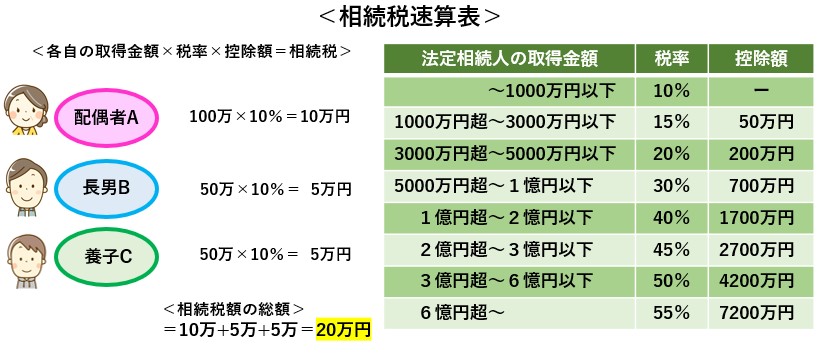

相続税はいったん相続人全員の税の総額を算出してから、改めて各自が実際に収める税額を計算するしくみとなっています。

まずは各人の取得できる金額を計算します。

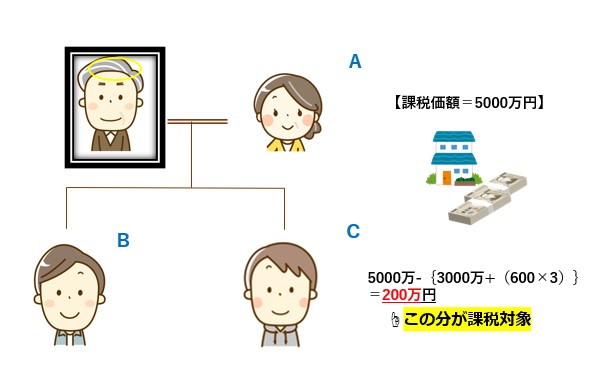

法定相続人が3人の場合の基礎控除額は4800万円なので、

5000万円-4800万円=200万円

※基礎控除額を越えなければ申告の必要はありません。

配偶者の法定相続分は1/2、子供の法定相続分はそれぞれ1/4なので、取得金額は下記の通りになります。

ここから各自が実際に収める税額を計算します。(相続税の速算表を基に計算します。)

上記のとおり相続税額の総額は、

10万円+5万円+5万円=20万円 となります。

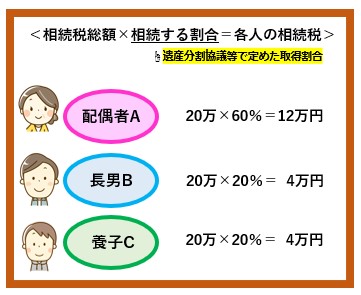

総額がでたら実際の相続分の割合に応じて各人が支払う税額を割り出します。

いかがでしたでしょうか。

上記の流れはあくまでも基本的な相続税計算の算出方法であり、実際の申告には様々な控除制度や、複雑なスキームがありますので、少しでも相続税についてご不安がある方は税理士に任せる方が確実でしょう。

実際の実務としては、司法書士と税理士がそれぞれの業務範囲を生かし相続手続きをすることが非常に多いです。

しかしながら、いくら税金について専門ではないからと言って、上記のように基礎控除額がどれくらいか、申告が必要なのかどうか等、相続税についての初歩的な事を判断できないレベルの司法書士に任せてしまうと、その後の一連の手続きについても不安を拭うことは難しいのではないでしょうか。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税についてもお悩みの方は、まずはお気軽にご相談ください。

お気軽にご相談ください。