資産と言えば、現金・預貯金・不動産・株・有価証券といったものが挙がりますが、日本では個人の資産割合として、不動産が大半を占めるケースが多いのが特徴です。

親が亡くなり空き家となった実家を相続した場合に、固定資産税がかかるため売却を検討される方もいるかと思います。

また実家の売却だけでなく、現在住んでいるマイホームも売却し、売却代金で別の場所に住む事を検討する人もいるかもしれません。

不動産は評価額が高い傾向にあり、相続税がかかる可能性がある事は多くの人に知られてはいますが、マイホームや相続不動産を売却した際にも税金がかかる場合があります。

今回は、マイホーム(居住用不動産)や相続した不動産の売却時に発生する「譲渡所得」に焦点を当てていきましょう。

1.譲渡所得とは不動産売却時の売却益

不動産の売却により利益が発生した場合、その売却益を「譲渡所得」といい、その売却益にかかる税金を「譲渡所得税」と呼びます。

譲渡所得は売却代金そのものではなく、売却代金から必要経費を差し引いた金額のことを指します。

ここでいう必要経費とは、

- 取得費:売却した不動産の購入時の代金とかかった費用

※相続と贈与で不動産を取得した場合、1を必要経費とする事が出来ます。

- 譲渡費用:売却にかかった費用

のことで、次の計算式で譲渡所得を求めることが出来ます。

この計算で仮に譲渡所得がマイナスとなった場合、譲渡所得税は発生しません。

なお、土地の取得費については購入代金そのままで計算しますが、建物の場合、所有期間に応じて原価償却費相当額を差し引いた金額が取得費になります。

古くからの持ち家などで取得費が分からない場合には、売却代金の5%を取得費とすることができます。

2.主な費用の詳細と税率について

譲渡所得を計算するための主な費用の詳細として、以下のようなものが挙がります。

主な取得費

- 購入代金や建築代金

- 取得の際に支払った仲介手数料

- 契約書の印紙税

- 取得の際の登記費用

- 不動産取得税

主な譲渡費用

- 売却の際の仲介手数料

- 契約書の印紙税

- 建物取り壊しの費用

譲渡所得の税率は、対象の不動産をどれだけの期間所有してきたかによって異なります。

所有期間に応じて長期譲渡所得と短期譲渡所得に分かれます。

→国税庁|No.3202「譲渡所得の計算のしかた(分離課税)」

また、居住用不動産では、10年を超えて所有している場合に軽減税率の特例があり、長期譲渡所得の税率も異なります。

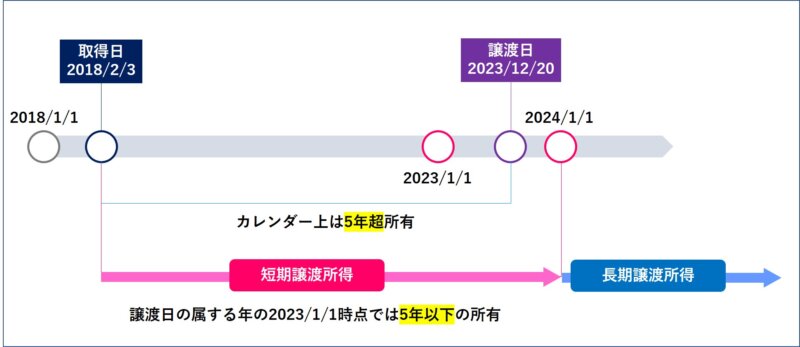

2-1.譲渡所得の区分は譲渡(売却)した年の1月1日時点が基準となる

ここで注意したいのは、購入から売却時点までの所有期間ではなく、売却した年の1月1日が譲渡所得の区分の基準となる点です。

【事例】

- 購入日:2018年2月3日

- 売却日:2023年12月20日

上記の事例では、購入~売却時点では既に5年を超えていますが、売却した年の1月1日、つまり2023年1月1日時点では所有期間が5年以下となり、短期譲渡所得に区分されます。

相続の場合は元々親が所有しているため所有期間は長期となる事が想定されますが、相続直前に新居に引越しされたりしている場合などは注意が必要です。

3.不動産の譲渡所得に関する特別控除

不動産の譲渡は他の一般的な譲渡とは性質が異なり、地域に与える影響や社会の要請によるものもあります。

そのため、不動産の譲渡所得には一定の金額を控除する様々な特例が設けられています。

譲渡所得に特別控除が適用される場合の課税譲渡所得の計算式は次のとおりです。

ここで今回のトピックスのメインでもある、「マイホーム(居住用財産)を売却した時の特別控除」と「相続した空き家の特別控除」をそれぞれご紹介していきましょう。

3-1.居住用財産の3,000万円特別控除

個人がマイホーム(居住用財産)を売却し、一定要件を満たした場合に、譲渡所得から最高で3,000万円を特別控除することができます。

この特例を『居住用財産の3,000万円特別控除』といいます。

要件

- 自分が住んでいる家屋を売却または家屋とともに敷地や借地権を売却すること

- 既に転居済みの場合、転居後3年目の年末までに売却すること

- かつ、土地の売却契約締結が解体から1年以内であること

- かつ、土地を賃貸に使用していないこと

- 単身赴任の場合、配偶者が住んでいる建物であること

- 売却した年の前年または前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売却した年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

- 売却した家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること

- 売手と買手が、親子や夫婦など特別な関係でないこと

上記要件から、

- 住んでいた実態があること

- 長期に渡って空き家としないこと

と「空き家にしないこと」を目的としており、他の用途への悪用を防ぐために適用除外の項目を設けています。

- この特例を受ける事だけを目的として入居したと認められる場合

- 居住用家屋を新築する期間中だけの仮住まいとして使った家屋、その他一時的な目的で入居したと認められる場合

- 別荘などのように主として趣味、娯楽または保養のために取得する場合

このように居住用であることと居住の実態があることが明記されているため、例えば老人ホームに入居する場合など、入居期間が長期になると生活の拠点が老人ホームに移ったとみなされ、適用除外される可能性があるので注意が必要です。

また、住んでいる建物の一部が賃貸併用であったり、店舗併用である場合にも、控除対象となります。

ただし上記の場合、控除の適用は自分が居住のために使用していた部分に限られます。

必要書類

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)土地・建物用

- 戸籍の附票の写しや戸籍の附票の除票の写し

- 譲渡した土地・建物の全部事項証明書

- 売却時の書類の写し

- 取得時の書類の写し

- 住民票の写しまたはマイナンバー

この特別控除を受ける際には確定申告が必要となり、「譲渡所得の内訳書(確定申告書付表兼計算明細書)土地・建物用」を添えて提出します。

また、売却契約の前日に既に売手が住んでいない場合、確実にその住居に住んでいたことを証するための戸籍の附票の写しや戸籍の附票の除票の写しが必要となります。

住宅ローン控除との併用が不可

マイホーム売却の際に、売却後の住宅購入に住宅ローンを組むことを検討している方は要注意です。

居住用財産の3,000万円特別控除と住宅ローン控除は併用が出来ませんので、自身にとってどちらが得になるか比較検討する必要があります。

判断が難しい場合は税理士に相談すると良いでしょう。

3-2.相続した空き家の3,000万円特別控除

相続で空き家となったの家を売却する場合にも、一定要件を満たしたときには譲渡所得から最高で3,000万円を特別控除することができます。

この特例を『相続した空き家の3,000万円特別控除』といいます。

→国税庁|No.3306「被相続人の居住用財産(空き家)を売ったときの特例」

平成30年の調査では、総住宅の13.6%が空き家であるという調査が出ており、空き家の増加を防止するためこの特例が設けられました。

要件

- 昭和56年5月31日以前に建築された建物であること

- 被相続人が亡くなる直前まで居住していた建物であること

- 相続開始から売却の時まで、賃貸したり、相続人が居住したりしていない

- 一定の耐震基準に適合していること又は建物解体後の売却であること

- 売却代金が1億円以下であること

- 配偶者や生計を共にする親族などへの売却でないこと

- 相続開始から3年目の12月31日までに売却をすること

2について、被相続人が老人ホームなどに入居していた場合には、次の要件を満たせば対象とされることとの改正がされました。

- 被相続人が要介護認定を受け、かつ相続開始直前まで老人ホームなどへ入居していたこと

- 被相続人老人ホームなどに入居したときから相続開始の直前まで、その家が被相続人によって一定の使用がなされていて、かつ事業や貸し付け、被相続人以外の者に居住用に利用されていないこと

これはつまり老人ホーム等に入居はしているものの、被相続人がいつでも戻ってこられる状態にあったということが条件となっています。

なお、相続した空き家の3,000万円特別控除については別トピックスにてご紹介しておりますので、こちらも併せてご参照ください。

→相続空き家の3,000万円特別控除の特例|適用要件と手続き・改正内容を詳しく解説

3-3.その他の譲渡所得の特別控除

相続という観点からは繋がりは薄いですが、他にもいくつか不動産に関する特別控除がありますので紹介いたします。

①公共事業などの収用等により土地建物を売った場合の特例

土地収用法やその他の法律で収用権が認められている公共事業のために土地建物を譲渡した場合、2種類ある特例のうちのどちらか1つを受けることが出来ます。

- 収用等により代替資産を取得した場合に、売却金額より代替資産の金額が多いときは所得税の課税が将来に繰り延べされ、当年には譲渡所得がなかったものとする。また、売却金額より代替資産の金額が少ないときはその差額を収入金額として譲渡所得とする。

- 譲渡所得から最高で5,000万円まで特別控除する。

→国税庁|No.3552「収用等により土地建物を売ったときの特例」

②特定土地区画整理事業などのために土地を売った場合の特例

特定土地区画整理事業とは国の施策で、国土交通省による市街地のまちづくり活性事業の1つです。

適用を受けると、土地の売却による譲渡所得から最高で2,000万円の特別控除が受けられます。

③特定住宅地造成事業などのために土地を売った場合の特例

地方公共団体の事業用地や収用の代償地として買い取られる場合に、一定の買取方法で土地を譲渡すると、譲渡所得から最大で1,500万円が特別控除されます。

ただし、特例居住用財産の買換え・交換の特例、特定事業用資産の買換え・交換の特例など所定の特例を受ける場合には適用されません。

④平成21年および平成22年に取得した国内にある土地を譲渡した場合の特例

平成21年、平成22年に取得した国内の土地に関して、それぞれ平成27年、平成28年以降に譲渡した場合に、その譲渡所得から最大で1,000万円が特別控除されます。

譲渡所得の金額が1,000万円に満たない場合は、その譲渡所得の金額=控除額となります。

⑤農地保有の合理化などのために土地を売った場合の特例

個人または農業生産法人が農地を売却する際に、農業委員会の斡旋等により農地を地域の担い手に売却した場合、その譲渡益から800万円が特別控除されます。

ここで挙げたそれぞれの特別控除には細かい要件があり、控除額にも限度額が設けられています。

また幾つかの特別控除を同時に受けられる場合には適用に一定の順序があります。

4.不動産を譲渡(売却)する際には専門家にご相談を

今回ご紹介した特例のうち、居住用財産の3,000万円特別控除と相続した空き家の3,000万円特別控除は併用することが可能です(ただし同じ年には併用不可)。

それぞれをうまく活用できるとかなりの減税効果がありますので、積極的に利用していきたいですね。

とはいえ、自己判断でこういった特例を利用するのはかなり危険です。

いざ売却となった時に、「実は利用できませんでした。」となっては目も当てられませんし、相続が絡む売却の時は特に、税金以外の遺産分割や二次相続対策など、その他の対策が必要なケースが多いのです。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

お困りの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。