金融資産のペーパーレス化など、いわゆるデジタル化が急速に進む中、相続業界にもその波は確かに押し寄せてきています。

今回のトピックスでは、前半部分でデジタル遺産の相続の概要を、後半部分でビットコインをはじめとする暗号資産(仮想通貨)やポイント・マイルの相続に焦点を当て、ご説明させていただきます。

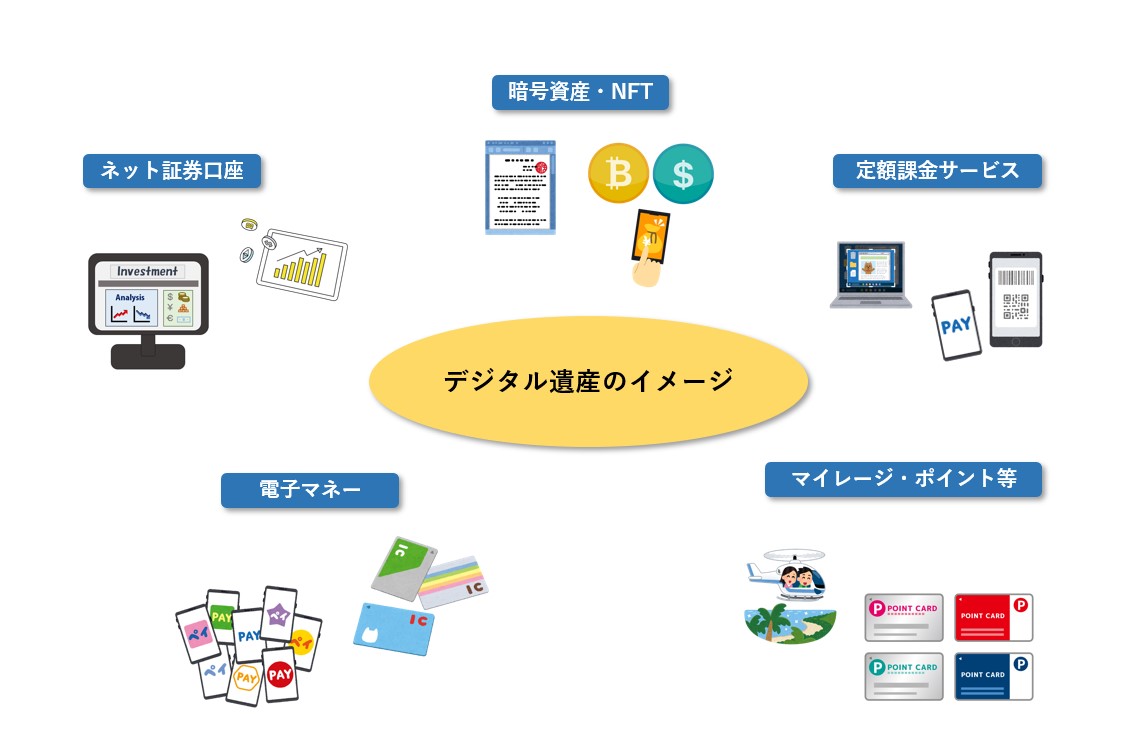

1.そもそもデジタル遺産とは?どんなものが対象になるの?

- 金融機関のネットバンキング口座(通帳なしの口座)

- ネット証券口座(SBI証券、マネックス証券など)

- 暗号資産(ビットコイン、イーサリアムなど)

- NFT(非代替性トークン)

- SNSのアカウント

- 電子マネーのチャージ残額

- マイレージ、ポイントなど

基本的に、スマートフォンやパソコンなどの電子端末内で完結してしまうようなものは、デジタル遺産となってくるでしょう。

暗号資産は国税庁の見解では個人の資産として課税対象となり、相続財産としてみなされると明記されています。

NFT(Non-Fungible Token)とは日本語にすると「非代替性トークン」となり、つい最近注目を浴びるようになったのですが、端的に言えば「デジタル上で唯一無二である事を証明する技術」を指します。

少し語弊があるかもしれませんがここでは、ネット上の写真・アート等の簡単にコピー&複製できてしまうものでも、デジタル証明書・著作権・シリアルナンバー等が付与されることで非代替性データとなるので、著作権や使用料等を主張できる、とイメージしてください。

NFTについては、所有権を主張できるという観点では財産たり得ますが、相続財産に含まれるか否かは、現状、まだまだ議論の余地が残ります。

ポイントについては、各ポイントを発行している会社の取り扱いによって、相続財産の対象となるか否か、判断が異なるようです。

1-1.デジタル遺産と通常の相続財産との異なる点

相続手続きというと通常、金融機関に解約申し込みの手続をしたり、不動産の名義変更については法務局での登記申請が必要だったりと、ある程度決まった筋道にのっとり手続きをしていきます。

では、デジタル遺産と通常の遺産相続とを比較しすると、下記のような特徴が挙がります。

①相続手続きが煩雑になりがち

そもそも基本的に郵送物が届かないため、被相続人が亡くなってからも、その存在に気づかない可能性があります。

②本人にしかわからない情報が多い

近年のスマートフォン普及の背景から、各サービスでタイムパスワードや2段階認証などが設定されており、スマートフォン自体にロックがかかっている場合、財産を調べるところまで辿り着くのが極めて困難であることが想定されます。

ご自身が設定したパスワードでも、しばらく時間が経って忘れてしまい、パスワードを初期化せざるを得なくなった、なんて経験をされた方も多いでしょう。

特にこういった金融資産のパスワードはより複雑に設定されているケースが多く、相続人でも共有されている方はかなり限られるでしょう。

1-2.デジタル遺産を持っている場合の相続対策とは

もしご自身がデジタル資産を所有していて、将来、相続が発生した際に相続人に手間をかけさせたくないとお考えの方は、下記のような対策を取っておくと良いでしょう。

- 自分が亡くなった時のために、遺産目録を作成しておく

- パスワードなどを紙に書き記しておき、金庫などで保管して、信用できる人にはその存在を伝えておく

- 遺言作成の際に、デジタル遺産の内容についても触れておく

いざ相続が発生したときに、相続人が困らないように財産の状況を共有しておく機会も必要となるでしょう。

また、なかなかそこまで信頼がおける相続人がご自身の周りにいない場合には、『死後事務委任契約』を活用するというのも一つの手段です。

→【『死後事務委任契約』とは?遺言で出来ない事を実現する方法】

1-3.自分がデジタル遺産の相続人になったら

生前にネット証券で株取引をしていた親に相続が発生した、などご自身がデジタル遺産を含む相続人になった場合の対応方法をいくつかご紹介いたします。

①郵送物をこまめにチェック

ネット証券でも、ホームページの問い合わせサイトやお客様窓口に相談すると、取引残高報告書などを発行してくれるケースがあります。

②故人のスマートフォン等をチェック

知らないパスワードが設定されている場合、無理やり解除しようとすると全く接続できなくなるケースもあります。

そのような事態を回避するため、データ解析・パスワード解除を請け負っている専門会社に依頼するのもひとつの手でしょう。

費用は会社によってまちまちですが、概ね30,000〜50,000円程度の費用が相場のようです。

③場合によっては相続放棄も検討

前述のネット証券や暗号資産取引では、プラスの財産だけとは限らず、先物取引等でマイナスに転じている可能性も否定できません。

調査の結果、負債の方が多い場合は、相続放棄の申立てをしていく必要があります。

2.暗号資産(仮想通貨)の定義

定義としては、『デジタル通貨の一種であり、中央銀行や公的機関が発行したものではないが、実際の通貨のように、一部決済にも使用できる通貨』のことを指します。

現在、日本円やドルなどは法定通貨と呼ばれており、国家によって保証がされていますが、一方で暗号資産(仮想通貨)は法定通貨と異なり、国家による保証も裏付けもありません。

そのため、通貨として決済に利用するというよりは、投資の対象として認知されていました。

しかしここ数年でその存在と扱いは大きく変化しており、中央アメリカに位置するエルサルバドルでは自国通貨のコロンを2001年に放棄して米ドルを法定通貨として採用し、さらに2021年には暗号資産のビットコインまでも法定通貨として採用しています(とはいえビットコインの価格は現在でも乱高下してはいます)。

ここ日本でも、ビットコイン決済が普及し始めており、一部の家電量販店や旅行代理店でも利用することが可能となっています。

数年前では『仮想通貨』という存在自体、ごく一部の人にしか知られていなかった為、現在の状況に驚かれてる方は多いのではないでしょうか。

なお、2021年5月に改正資金決済法が施行され、仮想通貨は法令上、『暗号資産』と呼ばれるようになり、資産として明確に定義されたと言えます。

(以下、本トピックスでは『暗号資産』として表記します。)

2-1.暗号資産は相続財産とみなされる

国税庁は、平成30年に暗号資産の税務上の取扱いをまとめた資料を公表しております。

⇒外部サイト【国税庁サイト 『仮想通貨に関する税務上の取扱いについて(FAQ)』 】

この資料から分かるように、国税庁が目をつける=課税対象になる、すなわち財産とみなされることになります。

実際に内容を確認してみると、しっかりと「相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税の課税対象となることとされている。」と明記されております。

相続税評価額としては、他の資産と同様に相続発生日の価額に基づいて申告することとなります。

2-2.暗号資産の相続手続き

国内の暗号資産の大手取引所であるビットフライヤーでは、このようなページが設けられています。

実際の銀行と同じように、残高証明書の発行や、司法書士や行政書士などの代理人を通しての手続きも可能で、必要書類は下記のとおりです。

- 遺言書もしくは遺産分割協議書

- 法定相続情報一覧図

- 相続人全員の印鑑証明書

- 相続届

- (代理人の場合)委任状

このように、通常の銀行手続きと同様の必要書類で済むようですが、あくまで一例ですので、各取引所やケースによって変動はありそうです。

3.ポイントやマイルは相続できるものとできないものがある

相続財産の代表は預貯金や不動産ですが、昨今はポイントやマイルを貯めている方も多く、一部を還元して商品を購入したりと、現金に近い運用となっているものもあります。

家族がせっかく貯めていたのだから、この部分も出来れば相続したい……という方もいらっしゃると思います。

このようなポイントやマイルについて、そもそも相続できるものがあるのか、出来るとしたらどのような手続きが必要なのか、ご紹介させていただきます。

3-1.相続できないものの一例(2022年4月6日現在)

先に相続できないものについてご紹介します。

どちらも金銭の代わりに商品の購入等に利用できるものではありますが、相続対象には含まれないようです。

・waonポイント

被相続人の死亡とともにサービス終了し、相続の対象とはならない。

なお、チャージ残高がある場合は返金対象となるそうです。

【相続】被相続人がWAONをもっている場合どうなりますか?|イオン銀行 (aeonbank.co.jp)

・楽天ポイント

ポイントの利用は、会員本人が行うものとし、当該会員以外の第三者が行うことはできないとのことです(利用規約第11条)。

楽天会員規約 | 楽天グループ株式会社 (rakuten.co.jp)

・Tポイント

会員が亡くなった場合、会員の遺族の方による所定の手続きにより、Tカードが退会となり、退会が完了すると、保有ポイントは失効するとのことです(利用規約第3条要約)。

T会員規約およびポイントサービス利用規約|Tサイト[Tポイント/Tカード] (tsite.jp)

・pontaポイント

会員証及び会員ID番号は会員本人のみが使用することができ、積み立てられたポイントを第三者に譲渡することはできないとのことです(会員規約第一章第2条)。

3-2.相続できるものの一例(2022年4月6日現在)

こちらのポイントやマイルは相続対象となります。

手続きの詳細は各企業の規約等をご確認ください。

・ヨドバシカメラ

実質的には相続による引き継ぎはできないが、家族であればポイントを使ってしまって問題ないとのこと。

使い切った後に退会手続きをすれば良いとご回答をいただきました(規約27ページ記載)。

ゴールドポイントマーケティングクレジットカード会員規約 (goldpoint.co.jp)

・ANAマイル

会員が死亡した場合、法定相続人は、会員が取得していたマイルを、所要の手続きが完了した時点で有効な範囲にて承継することができるようです(会員規約21条)。

・JALマイル

会員が死亡した場合、法定相続人は所定の手続きにより会員のマイル口座に残る有効なマイルを相続することが可能できるようです(規約第14条)。

3-3.相続できた場合の手続きの流れ

- ANAマイル→マイレージクラブサービスセンターに電話

- JALマイル→合意書と退会届、被相続人の除籍謄本もしくは戸籍謄本、相続人と被相続人の関係が分かる戸籍謄本

戸籍謄本の代わりに法定相続情報一覧図での手続きも可能です。

上記の手続きには、場合によって遺産分割協議書や遺言が必要になるかもしれません。

ポイントやマイルについては相続できるものは数少ないですが、引き継げるものはしっかり取得していきたいですよね。

デジタル遺産の相続はまだまだ取り扱いや運用方法が定まっておらず、通常の相続財産のようにスムーズに相続できるか不安に感じるところは多いと思います。

当法人では、こうしたデジタル遺産が発覚した場合でも、まずは遺産の調査から始め、ご一緒に解決策を導き出せるよう、サポートしてまいります。

どう対応してよいのか全く分からない、と諦めてしまう前に、ますは一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談ください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。