1.法定相続分とは

相続が開始した際、被相続人が遺言を残していると、通常はその内容に従って遺産が分配されます。

一方、被相続人が遺言を残していない場合、相続人間の遺産分割協議が行われます。

この話し合いで合意に至った場合はその内容に従い、合意に至らない場合は調停や審判によって遺産分割の方法が決まることとなります。

今回ご説明する「法定相続分」とは、この遺産分割協議や調停・審判の際に、誰がどれだけの遺産を取得するのかを決めるための基準となるものです。

法定相続分とは、被相続人の遺産を相続する際に、各相続人の取り分として法律上定められた割合のことを指し、具体的な割合は以下の通りです。

1-1.配偶者のみの場合

財産の全て

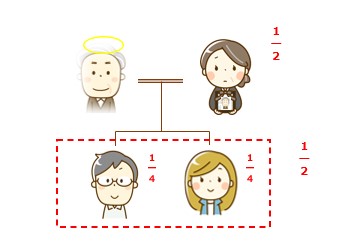

1-2.配偶者と第一順位の法定相続人(直系卑属)がいる場合

配偶者が財産の2分の1、第一順位の法定相続人で2分の1を人数により均等分

上記の例のように配偶者と子が2人の場合、子1人あたりの法定相続分は、

1/2 ÷ 2 = 1/4

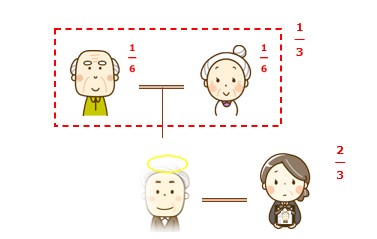

1-3.配偶者と第二順位の法定相続人(直系尊属)がいる場合

配偶者が財産の3分の2、第二順位の法定相続人で3分の1を人数により均等分

上記の例のように配偶者と被相続人の両親のみの場合、法定相続分はそれぞれ、

1/3 ÷ 2 = 1/6

1-4.配偶者と第三順位の法定相続人(兄弟姉妹)がいる場合

配偶者が財産の4分の3、第三順位の法定相続人で4分の1を人数により均等分

上記の例のように配偶者と被相続人の兄弟弟妹が2人の場合、法定相続分はそれぞれ、

1/4 ÷ 2 = 1/8

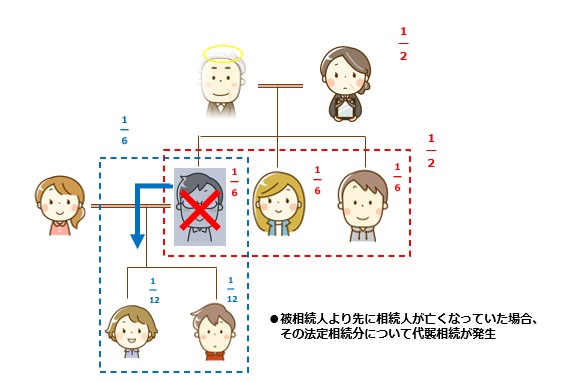

2.代襲相続の場合

被相続人よりも先に相続人の誰かが先に死亡している場合、その相続人に代襲相続が生じているといい、その亡くなっている相続人を被代襲者、被代襲者の相続人にあたる方を代襲相続人(=相続人の地位を代襲している相続人)と呼びます。

代襲相続が生じている場合は、基本的に被代襲者の相続分をそのまま引き継ぎます。

(代襲相続の詳しい定義はこちらからご確認ください。)

例えば、被代襲者の相続分が4分の1なら、代襲相続人も4分の1です。

代襲相続人が複数いる場合は、各代襲相続人が均等に相続分を分け合います。

上記の例のように配偶者と子が3人の場合、相続人一人に代襲相続が発生しその代襲相続人が2人いれば、各代襲相続人の相続分は、

1/2 ÷ 3 ÷ 2 = 1/12

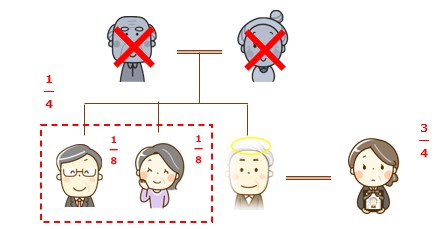

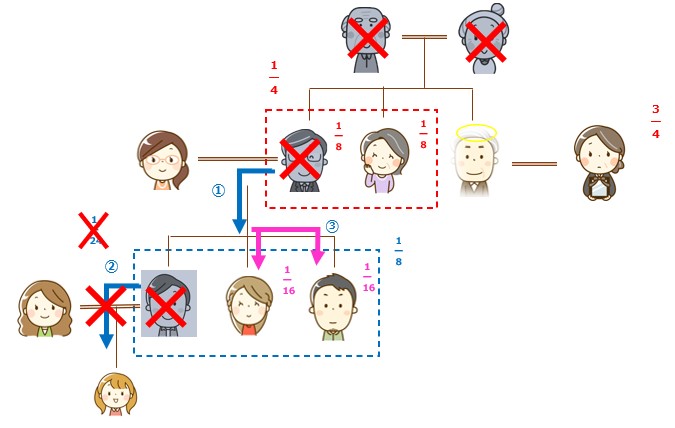

3.兄弟相続の代襲相続に注意

被代襲者が被相続人の兄弟姉妹の場合、その兄弟姉妹の子は代襲相続人となり被代襲者の相続分を引き継ぎますが、第三順位の代襲相続は一代限りと決まっています。

そのため、もし代襲相続人も先に亡くなっていて、その代襲相続人に子供がいたとしても、代襲相続人の子への代襲相続は生じません。

この場合、残りの第三順位の法定相続人で4分の1を分け合います。

上記の例によると、

第三順位の相続人の法定相続分はそれぞれ、

①……1/4 ÷ 2 = 1/8

代襲相続が発生しており、通常であれば3人の代襲相続人の法定相続分はそれぞれ、

②……1/8 ÷ 3 = 1/24

となるはずでした。

しかしその代襲者の1人も既に他界していた場合、その代襲者の子への代襲相続は発生しません。

この時、残りの2人の代襲者によって等分されることになるので、

③……1/8 ÷ 2 = 1/16

となり、代襲者の相続分はそれぞれ16分の1となります。

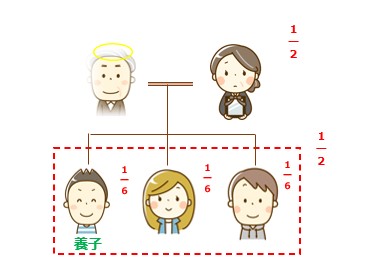

4.相続人に養子がいる場合は?

養子に関しても、法定相続分は通常の子と同様に発生します。

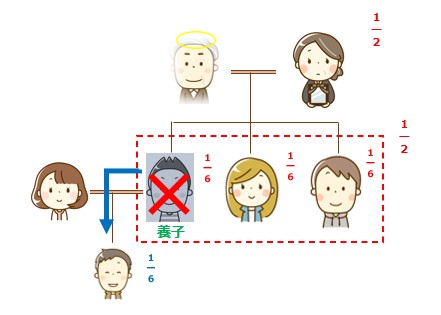

しかし、次のように養子に代襲相続が発生している場合、注意が必要です。

4-1.養子となった時点では子が生まれておらず、養子縁組された後に子が生まれた場合

上記の場合、養子の子が生まれた時点で被相続人と被代襲者は養親子関係にあるため、通常通りに代襲相続が発生します。

4-2.養子となった時点で既に子が生まれていた場合

養子縁組された時点で子は既に生まれているため、代襲相続は発生しません。

(仮に養子の子に相続権を与えようとする場合、被相続人と養子の子の間でもさらに養子縁組が必要でした。)

このように<時系列がどのようになっているか、注意が必要です。

また、被代襲者が片親とのみ養子縁組していた場合、法定相続分は血族の子らの半分になります。

最後に、少し特殊なケースですが、次のような場合はどうなるでしょうか。

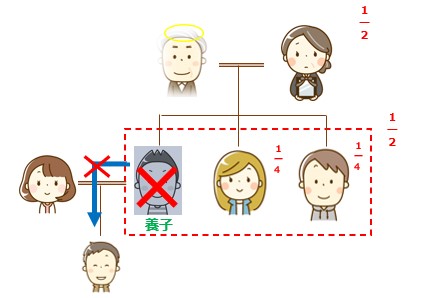

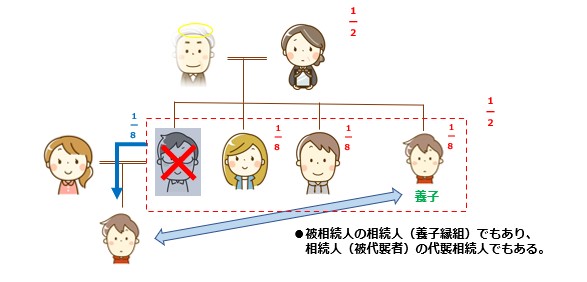

4-3.孫を養子縁組した後、相続人(孫の実親)に代襲相続が発生した場合

上記の例の場合、孫は相続発生時に既に被相続人の養子であるので、相続人の一人としてカウントされます。

また、相続人(孫の実親)が先死亡の為、代襲相続人としての地位もあります。

①養子としての法定相続分……1/2 ÷ 4 = 1/8

②代襲者としての法定相続分……1/8

よって、孫の法定相続分は①と②を合わせて4分の1となります。

法定相続分を計算するためには、全ての相続人の把握とともに、法定相続分に関する知識が欠かせません。

本記事で挙げただけでも、被相続人との関係性の全てを把握するには多大な時間を要するケースもあります。

相続開始の際には、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お早めにご相談ください。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。