相続放棄とは、家庭裁判所に申し出ることで、元々法定相続人の立場であった人が始めから相続人ではなかった、と認めてもらう手続きです。

ですので、相続放棄をするまでの間に下記の行為をしてしまうと、原則的には家庭裁判所は相続放棄を認めてくれません。

- 相続財産の処分(売却、取り壊し等)

- 遺産分割協議をすること

- 相続税申告をすること

- 準確定申告をすること

- 相続債務を支払うと債権者に言ってしまったり現実に支払ってしまうこと

上記は一部の例ですが、これらの行為は相続人としての通常の行為であり、自己が相続人であることを対外的に認める行為であるため、家庭裁判所は相続放棄を受理してくれないのです。

今回は、相続放棄手続きの中で、注意しなければならない点をより詳しく取り上げていきます。

1.相続放棄する際にやってはいけないこと

単純承認とみなされる行為をしてしまうと、裁判上の相続放棄ができなくなってしまいます。

単純承認とは、『相続する意思(=相続することを承認する)と認められる行為をすること』です。

民法には「単純承認をしたときは、無限に被相続人(=亡くなった方)の権利義務を承継する」と規定されているので、相続を放棄することができません。

相続放棄のご相談では、

「どんなことをしたら単純承認になるの?」

「これをしたら相続放棄できないの?」

というご質問をよく頂くことがあります。

ここで具体的にいくつか挙げていきましょう。

1-1.債務(借金や税金)の支払い

被相続人の財産(=故人の財産)から支払いをしてしまうと、単純承認したものと扱われてしまいます。

つまり、被相続人の預金を債務支払いに充ててしまった場合は、相続放棄が出来なくなってしまいます。

しかし、相続人自らの財産を支払いに充てた場合は単純承認に当たらないとされています。

死亡保険金は受取人となった方の固有財産とされているので、相続人が請求して受け取った死亡保険金をもって支払いに充てても単純承認にはあたりません。

1-2.葬儀費用の支払い

葬儀費用については、相続財産から払っても相続人の財産から払っても相続放棄は認められます。

ただし、内容に関しては注意が必要です。

火葬や埋葬にかかった費用、お寺に支払う費用等は相続財産から支払っても単純承認には当たらないとされており、支払った内容が「相当範囲内」であれば、相続放棄が認められます。

1-3.入院費の支払い

入院費を相続財産から支払った場合、単純承認とみなされる可能性があります。

そのため、相続放棄をしようと思っている場合は、相続財産からの支払いをすることは避けましょう。

1-4.被相続人の賃貸住宅の解約や片付け

被相続人が住んでいた賃貸住宅を解約することは単純承認とみなされます。

また、部屋の片付けをする際も注意が必要です。

ごみの処分をする程度であれば単純承認には当たりませんが、遺品や家財道具については処分してしまうと単純承認に当たる場合があります。

相続放棄をする場合は、その旨を伝え手続きをしないほうがよいでしょう。

1-5.被相続人が貸していたお金の請求

被相続人が貸していたお金をその相手に請求し回収した場合は、単純承認にあたります。

その場合、相続放棄ができなくなってしまいますので、注意が必要です。

上記はあくまで一般的な内容になりますので、実際には具体的内容により判断されます。

とはいえ相続放棄を検討されている場合は、基本的に単純承認にあたる可能性がある行為は避けるのが無難でしょう。

2.所有不動産の管理義務

相続放棄をすると「最初から相続人ではない」こととなりますので、借金を払う必要もありませんし、不動産の固定資産税も払う義務もなくなります。

しかし、全ての義務から免れるか、というと必ずしもそうとは言いきれないのです。

それが、「民法940条第1項の管理義務」といわれるものです。

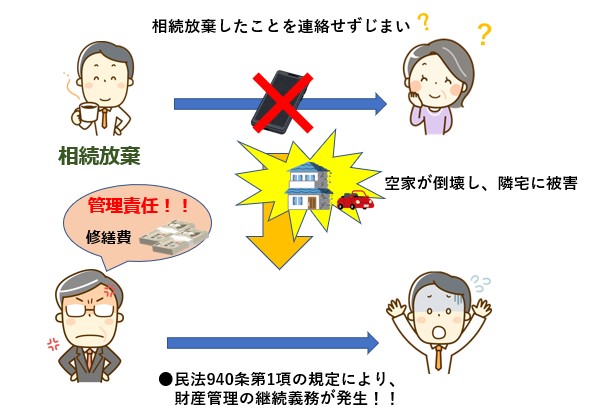

どういうものか事例で見てみましょう。

<事例>

- 父が亡くなり、母も既に亡くなっているので相続人は長男のみ(祖父母も亡くなっていたとします)

- 父には多額の借金があったため、長男は相続放棄を検討

- 父には姉がおり、長男は自分が相続放棄をしたことをその伯母には伝えていなかった

父の相続財産には、生前の父が住んでいた古い家があり、現在は空家となっています。

その空家の壁が壊れ隣宅に倒れてしまい、隣人から長男に損害賠償請求がありました。

このとき、既に相続放棄をしている長男が損害を賠償する必要があるのでしょうか。

上記の例の場合、長男の方は相続放棄をしていても損害を賠償しなければならない場合があります。

それは民法940条第1項で、

『相続放棄をした人は、その相続放棄によって相続人になった人が相続財産の管理を始めるまで、自分の財産におけるのと同一の注意をもって、その財産の管理を継続しなければいけないこと』

と記されているためです。

つまり上記の例の場合、長男の相続放棄によって相続人となった叔母に相続放棄したことを伝えていないため、叔母が自分が相続人となったことを知らず、相続財産を管理をすることができないのです。

そのため、長男はその間に生じた損害を負担しなければならない場合が出てくるのです。

また、自分が相続放棄をすると相続人がいなくなってしまう場合には、相続財産管理人の選任をしないとその管理義務は続いてしまうことになります。

相続財産管理人とは、相続人がいなくなった場合、債権者(=被相続人にお金を貸していた人等)や利害関係人からの申立により裁判所によって選任される、被相続人の財産を管理する人のことです。

申立には費用も時間もかかりますので、相続放棄する際に他に相続人がいなくなってしまうときは、その後の手続きをどうするかを検討する必要があります。

3.相続財産が賃貸物件の時の注意点

賃貸人から賃借人(被相続人)の相続人に、建物明け渡しの為に、

- 家屋内の動産類の撤去

- 滞納家賃の支払い

- 水漏れによる損害賠償

- 賃貸借契約の解除

などを求められることがしばしばあります。

これらの行為をしてしまうと、民法上の法定単純承認に該当すると見なされる場合がありますので慎重な判断が必要となります。

法定単純承認とは、亡くなった被相続人の権利義務を、相続人が無制限かつ無条件に承継することを指します。

相続人の意図がどうあれ、上記に挙げた行為をしてしまう事で、相続人の立場で被相続人に関する相続手続きをしている、とみなされてしまう危険性があるのです。

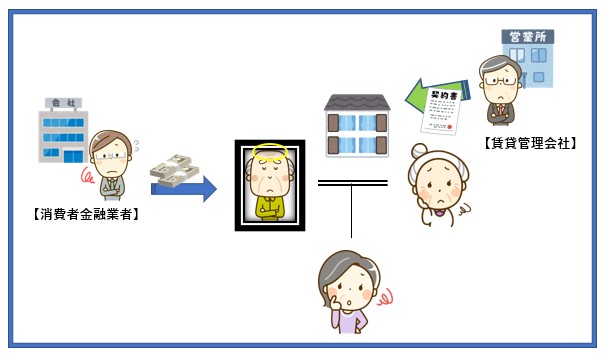

下記の相関図と基本情報をご覧ください。

≪基本情報≫

※被相続人、配偶者、子供のご家庭

- 被相続人には消費者金融からの数百万の借金がある

- 配偶者、子供は被相続人名義で賃借しているアパートに同居

- その他プラスの財産はなし

- 賃貸管理会社から賃借人の更新手続きを迫られている

- 家財道具は全て被相続人が購入

一見すると、借金さえなければ通常のご家庭なのですが、この状況下で相続放棄をする場合、非常に難しい法的論点が待ち構えているのです。

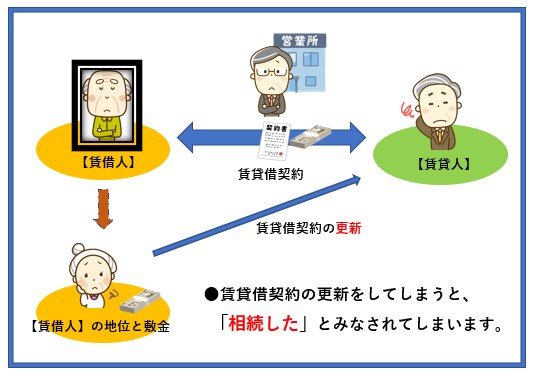

3-1.賃貸借契約の更新について

1-4でも触れましたが、4の賃借人の更新手続きについて、これを行ってしまうと被相続人が契約していた賃貸借契約上の地位を相続してしまったことになり、預けていた敷金も相続したとみなされてしまうのです。

前記の基本情報を前提に相続放棄をするのであれば、まず、賃貸借契約及び敷金は引き継がず、そこに住み続けたい意思があれば新たに配偶者、子供名義でオーナーと新契約を結ぶ必要があります。

3-2.家屋内の動産類の撤去について

法定単純承認の処分とは、動産類に限って言えば、廃棄・取得・譲渡を指しますので現状維持のままで保管していきましょう。

「経済的に価値のない家財等であれば法定単純承認にあたらない」という下級審判例がありますが、経済的に価値のない家財であるという判断は簡単ではないので、慎重な行動をするべきでしょう。

相続放棄を検討しているのであれば、原則、専門家に相談するまでは遺留品には一切手を付けず、相続放棄申述受理通知書が届いた段階で撤去をすることも一つの手段と言えます。

賃貸人から撤去するよう通知がある場合

相続放棄をする際、特段急ぐ理由がなければ、家財道具は残置したまま退去するかトランクルーム等に現状維持のまま保管する必要があるでしょう。

しかし、賃貸人とトラブルを回避するためにやむなく家財道具の撤去をする必要がある場合は、一時保管という建前で撤去前の状態を写真で撮影し、保管場所の状況も写真等で残しておくことをおすすめします。

3-3.滞納家賃の支払い、水漏れによる損害賠償、賃貸借契約の解除について

これらの行為をしてしまうと、法定単純承認に該当してしまう可能性が高くなりますので注意が必要です。

特に契約の解除行為は、相続人の立場においてしかできませんので、解除に応じた時点で相続放棄は出来なくなってしまいます。

賃貸借契約の連帯保証人となっている場合は、残念ながら賃貸借契約から生じる債務を回避出来ないので支払いは免れません。

しかし、被相続人に他にも債務がある可能性がある場合、相続放棄を検討する余地があり、一旦賃貸借契約上の債務については、連帯保証人の地位において本債務の支払いをする等の明確な意思表示をした上で、相続放棄をすることをお勧め致します。

なお、相続人ではないが賃貸借契約の連帯保証人となっているケースの場合、相続人全員が相続放棄をし、家賃を支払う人が誰もいなくなってしまうと、延々と滞納家賃の保証をしなければならないという不都合なことが起きてしまいます。

いっそのこと契約解除をしたいところですが、相続人でない連帯保証人は契約の当事者としての地位を有していないため、解除は出来ません。

その場合、相続人不存在を理由として相続財産管理人の選任を申立て、相続財産管理人と賃貸人との間で合意解除をしてもらう必要が出て来ます。

4.相続放棄は専門家に相談すること

家庭裁判所の相続放棄の手続きは、実体調査まで踏み切らないので比較的容易に手続きが完了します。

しかしながら、後日債権者から相続放棄をするに足りない事由があったとして、民事訴訟を提起され相続放棄の効果を覆されることもありえます。

相続放棄手続きには、上記の他にも注意点がありますので、ご自身で判断してお手続きをされると思わぬ落とし穴にはまってしまう可能性があります。

そのため相続放棄手続きをされる場合は専門家に相談することをお勧め致します。

相続放棄に関する考え方は、判例が非常に少なく判断が難しいところではありますが、当法人では相続専門チームを筆頭に日々あらゆる問題に対応しておりますので、お力になれることがあるかと思います。

お悩みの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

過去の相続放棄に関するトピックスはこちら

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。