1.配偶者居住権ってどんなもの??

民法の大改正において、相続法に関して新たに「配偶者居住権」が新設されました。

『配偶者居住権』

残された配偶者が被相続人の所有する建物(夫婦で共有する建物でも可)に居住していた場合、一定の要件を充たすときに、被相続人が亡くなった後も配偶者が賃料の負担なくその建物に住み続けることができる権利

令和2年4月1日より施行となりましたが、ここで改めてどんな内容なのか、どんな効果があるのかなどを掘り下げてみましょう。

【事例1】

Aさんはつい先日、夫に先立たれてしまった。別居している子供がおり、相続財産は自宅と預貯金だけであった。

古家ではあるが、立地は戦前から所有している好立地であるため、相続税が発生してしまうようだ。

ここで、配偶者であるAさんが自宅を相続すると、法定相続分通りに相続財産を分配するとなった場合に子供に自宅以外の財産である預貯金が渡る可能性が高いため、Aさんは、家はあっても貰える預貯金が大きく減ってしまう事になります。

分配財産がなんとか預貯金から賄えたとしても、相続税の支払いが必要となるため、払い切れないとなれば自宅を売却しなければならない可能性があります。

延納、物納といった方法もありますが、いずれの場合も、遺されたAさんは今後の生活資金が不足したり住み慣れた家を手放す事態にもなりかねません。

このような場合の配偶者の居住権を保護する目的で、配偶者居住権が新設されました。

これは、不動産の所有権を次の2つの権利に分ける制度です。

- 配偶者居住権……配偶者が死亡するまで住み続けられる権利

- 負担付き所有権……子供など、他の相続人が持つ居住権以外の所有権(配偶者が亡くなると居住権が戻ってくる)

負担付き所有権は、登記簿上では所有権者として名前が記載されますが、実質的な使用できる権利=居住権は配偶者にあります。

配偶者が亡くなった場合、居住権は負担付き所有権者に帰属し完全な所有権として効力を持ちます。

そのため事例のように、先々の二次相続の事を考えて所有権は子供に渡すけれど、配偶者が亡くなるまでは何の心配もなくそのまま住み続けられるように、といった希望を叶えるためには最適です。

1-1.配偶者居住権の種類

前述の事例では、他の相続人が子供でしたので、折り合いがつけば問題なく配偶者居住権を設定できそうな状況でした。

一方で、不動産を他の相続人が相続し、残された配偶者が直ちに住居を退去しなければならない、といったケースもあるでしょう。

これは、残された配偶者にとっては大きな負担となると考えられます。

そこで、夫婦の一方の死亡後、残された配偶者が最低でも6か月間、無償で住み慣れた住居に住み続けられるようになりました。

これを『配偶者短期居住権』と呼び、下記のように区別されています。

- 配偶者居住権……配偶者が死亡するまで(10年、20年と限定することも可)建物に居住できる権利(要件あり)

- 配偶者短期居住権……一定期間(少なくとも6ヶ月間)建物に居住できる権利(要件無し)

配偶者短期居住権に関しては、新法の施行日以後は無条件でこの効果が発生します。

最終的に配偶者が転居しなければならない状況だとしても、転居先を探したり荷物を整理したりと、最低限の準備期間を保証するための制度と言えるでしょう。

1-2.配偶者居住権の要件と範囲

配偶者居住権の設定にはいくつかの要件があります。

- 相続が発生した時点において、配偶者がその建物に居住していること

- 遺言で配偶者に配偶者居住権を遺贈する旨を記載していること(遺言がある場合)

- 遺産分割協議において遺産分割協議書に配偶者居住権を取得する旨を記載していること(遺言がない場合)

- 配偶者居住権設定の登記がなされていること(配偶者と建物所有者による共同申請)

上記の要件を充たすことが必要となります。

ただし遺産分割協議では配偶者とその他の相続人の折り合いがつかなければ、結果的に配偶者が相続できたのは不動産だけ、なんて事にもなりかねません。

将来的な相続についての生前対策を検討している段階であれば、夫婦の意思をより反映できる遺言の方法をとる方が確実と言えるでしょう。

2.配偶者居住権のメリットと注意点

配偶者居住権を適用するメリットとしては次の2点が挙げられます。

- 賃料なく居住できる

- 配偶者が相続財産をより多く取得できる

ひとつずつ確認していきましょう。

2-1.賃料なく居住できる

一番のメリットとしては、配偶者が賃料等の支払なくそのまま慣れ親しんだ建物に住み続けられる、という点です。

更には、第三者に居住建物の『使用』または『収益』(他人に賃貸して賃料収入を得ること)させることもできます。

※ただし賃貸する場合は所有者の承諾が必要

これによって、次のような事も可能になります。

- 当面は配偶者本人がそのまま使用

- 介護等が必要となった段階で配偶者本人は介護施設へ入居

- 定期借家契約などを利用して、賃貸に出す

- 発生した賃料を介護施設の利用費に充てる

使用しなくなった建物を第三者に賃貸することで賃料収入を得て、介護施設への入居費や生活費の資金を確保することもできます。

2-2.配偶者が相続財産をより多く取得できる

夫婦の一方に相続が発生すると配偶者が不動産を相続するケースが多いですが、配偶者居住権を設定する事で、建物の所有権を取得するよりも低い価額で居住権の確保が出来ます。

これにより、預貯金等のその他の遺産をより多く取得することが出来ます。

少し複雑ですので、事例で確認してみましょう。

【事例2】

2,000万円の評価額の建物と3,000万円の預貯金を妻と子供1人で遺産分割する場合

- 法定相続分での分割と仮定

- 配偶者居住権の価値算定についても仮定での評価額(配偶者居住権:1,000万、負担付所有権:1,000万)とする

法定相続分どおりでの分配ですので、妻と子供それぞれが2,500万ずつ相続することになります。

ここで、①妻がそのまま建物を相続する場合と、②妻が配偶者居住権を取得し子供が負担付所有権を取得する場合を比較してみます。

①妻が建物の所有権を得る場合

建物(2,000万)+預貯金(500万)となり、預貯金も分配こそされますが、今後の生活を考えると少し不安が生じてくる金額です。

②配偶者居住権を設定した場合

配偶者居住権(1,000万)+預貯金(1,500万)となり、今後の生活にも余裕を持てる金額でしょう。

婚姻期間20年以上の夫婦間における居住用不動産贈与に関する優遇措置が適用となる場合、生前贈与した居住用不動産については相続財産には含まれません(2019年7月1日施行)

そのため、配偶者居住権を設定しても、原則として遺産分割で配偶者の取り分が減らされることはありません。

2-3.配偶者居住権利用の際の注意点

このように配偶者にとって非常に手厚い今回の法改正ですが、注意すべき点もあります。

①2020年4月1日以後の遺言書でないと効力がない

配偶者居住権は施行日の2020年4月1日よりその効力が認められますので、これより前に書かれた遺言書を用いて配偶者居住権の設定する事はできません。

そのため施行前に書いた遺言がある場合、配偶者居住権の利用をしたい場合は新たに書き直す必要があります。

既に遺言者に相続が発生してしまった後に施行日を迎えた場合には、配偶者居住権を設定する旨を含めた内容の遺産分割協議にて、相続人全員の同意を得る必要があります。

②配偶者と所有者で配偶者居住権設定の共同登記申請する必要がある

配偶者居住権の設定された不動産は、売買対象としてはかなり不利となる事が想定されます。

配偶者が住んでいるため、仮に第三者が購入しても済むことが出来ない・賃貸に出せないため、居住も投資対象とする事もできないからです。

そのため所有者となる相続人とはしっかりと話し合う必要があるでしょう。

なお、建物の取り扱いとしては賃貸しているのと同様に、配偶者が使用・修繕の義務を負う他、居住している建物やその敷地の固定資産税等を負担する事になります。

3.配偶者居住権を使った遺産分割対策

下記の相関図をご覧ください。

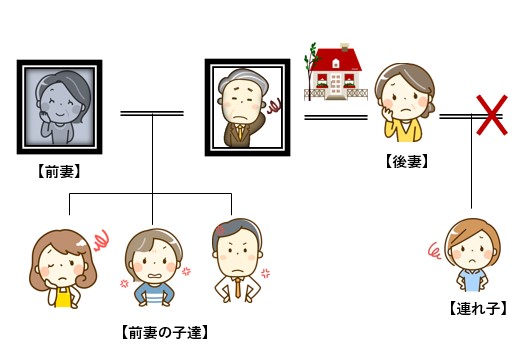

【事例3】

- 遺言者は前妻との間に子が3人(別居)いる

- 再婚し現在は後妻と連れ子が1人(別居・養子縁組なし)いる

- 前妻の子3人は後妻と反りが合わず、遺言者の父が亡くなったら後妻に実家から退去してもらおうと考えている

従来の民法では後妻に居住権を与えようと考えた場合、次の2通りの方法しかありませんでした。

- 遺言で不動産を相続させる旨の遺言を書いて所有権を帰属させる

- 本人の死後に相続人同士で遺産分割において後妻に所有権を帰属させる

通常、不動産の所有権は評価額が高く、1の遺言の場合ですと他の相続人の遺留分を侵害してしまいトラブルになるケースが散見されます。

また、2の遺産分割の方法ではそもそも後妻が所有権を取得できるかもわからず、仮に取得できたとしても不動産のみで法定相続分2分の1のウェイトを占めてしまうため、他の預貯金等の金融資産を取得できないケースが多くありました。

改正民法では配偶者居住権を後妻に帰属させていくと、配偶者居住権は所有権のうち無償で使用収益のみ有する権利(売却等処分権限がない)であり評価額が圧縮され、後妻にとっては有利な遺産分割対策になると考えられています。

また、遺言で配偶者居住権を設定した場合でも、元本所有権を前妻の子に取得させ配偶者には居住権のみと金融資産を取得させることで、財産評価額の額面上では子がある程度の財産額を取得するため、遺留分侵害対策にもなり得ます。

3-1.配偶者居住権を設定する事で得られる財産評価以外での効果

配偶者居住権は、財産評価以外の面でも効果を発揮することがあります。

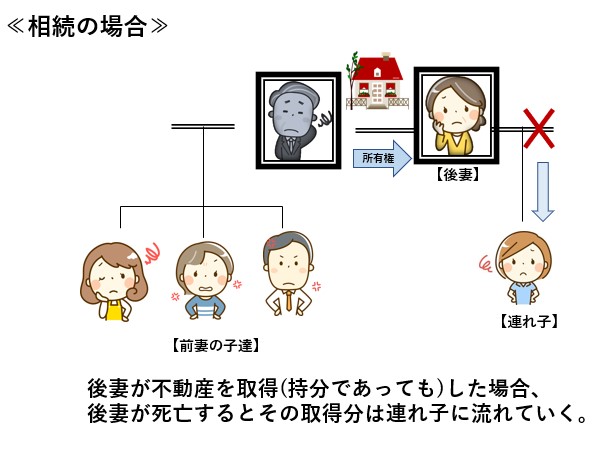

- 前妻の子たちは自分たちの実家が後妻に相続された後、後妻の前夫の子に相続される事を危惧している

- 後妻は夫の死後も自宅に住むだけで充分であり、自分が亡くなったら自宅を前妻の子たちに返そうと思っている

上記に挙げたよう互いの思惑が食い違い、なかなか素直に話し合いが出来ない場合が相続の場面ではよくあります。

配偶者居住権は配偶者の一身専属性のものである為、配偶者が亡くなると同時に居住権は元本所有権の持ち主に帰属します。

そのため配偶者居住権を後妻に、元本所有権を前妻の子3人に予め設定しておくことで次のような効果が得られます。

- 後妻は、住む場所とある程度の生活資金を確保できる

- 前妻の子3人は、後妻の連れ子が実家を相続する心配がない

- 後妻の連れ子は、母の死亡時に他の相続人の心配をする必要がない

配偶者居住権は後妻の死亡時点で消滅するので、それぞれの関係者の希望を叶え、将来的な不安の芽を事前に摘むことにも繋がると言えるでしょう。

4.配偶者居住権を使った節税対策

下記の相関図をご覧ください。

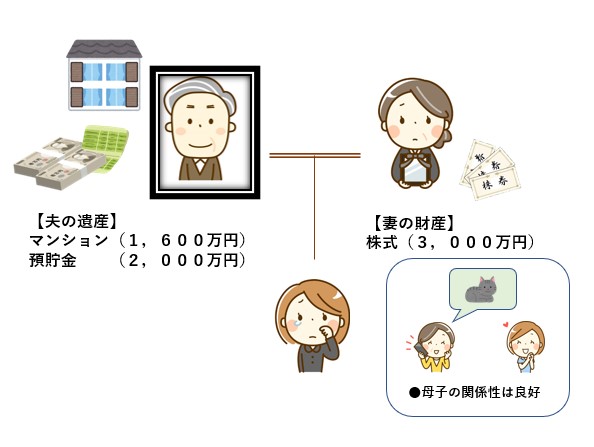

- 被相続人、妻、子のみ

- 遺産は1,600万円ほどのマンション、2,000万円程の預貯金のみ

- 妻が固有財産として株を3,000万円相当保有

- 母子の関係性はいたって良好

上記の相続関係であれば、相続税法上の基礎控除額は4,200万円(3,000万円+600万円×2人)であり、今回の一次相続の場合、相続税もかかりませんし相続税申告の必要もありません。

この関係性で二次相続を睨んだ遺産分割はどのような分割方法が一番良いのでしょう?

妻の意向

どうせ私も長くないのだから、全てを長女が相続するでいいわよ。

でも、長女と言えど、将来関係性がどうなるか分からないし、マンションの所有権を自分が持っていないと追い出されてしまうのかしら?不安だわ。

どう分割したらいいのかしら……

子の意向

お母さんは3,000万円相当の株をもっているから、お母さんが亡くなった時、お母さんの株だけなら相続税がかからないわね。

でも、お母さんはマンションに住むことに拘っているし、ここで1,600万円のマンションの所有権をすべて相続させたら、遺産が4,600万円となって相続税がかかるわね。

どう分割したらいいのかしら……

上記のような場合、配偶者居住権の設定を含む遺産分割が効果的です。

- 預貯金全ては子が取得する

- マンションの元本所有権は子が取得する

- 使用収益権たる配偶者居住権は妻が取得する

配偶者居住権は、配偶者が死亡すると同時に消滅します。

そのため、子が心配している二次相続について、妻死亡時点で相続するものは、3,000万円の株のみとなります。

また、妻が心配しているマンションの居住権についても、配偶者居住権を設定することにより妻が亡くなるまで一生涯守られることになります。

一生涯守られるというところがポイントです。

4-1.配偶者居住権の効力

旧来の民法(令和2年3月31日まで)では配偶者居住権という制度はありませんでした。

そのため前記のように居住権と所有権を分けて遺産分割する場合、節税面で所有権は子が取得し、その後妻の居住権を守るため、念の為の措置として妻と子の間で使用貸借契約を締結することがしばしばありました。

しかし、使用貸借契約は、契約当事者同士の債権的効力しかないため、万が一子がマンションを売却しまうと、マンションを購入した第三者に対抗できず(居住権を主張できないという意味)、居住権を失ってしまう恐れがありました。

配偶者居住権は、その登記さえしていれば、将来的に子がマンションを売却しても居住権を侵害されることは一生涯ありませんので、非常に効果的な制度として利用することが出来ます。

但し、配偶者居住権を設定したことによりデメリットが発生することもあるので注意が必要です。

それは、将来ライフプランが変更することにより発生します。

4-2.配偶者居住権を設定した不動産の売却には贈与税がかかる

前記の事例で妻が高齢となり介護施設に入居しようとした場合、入居費用を捻出する為、子の協力を得てマンションを売却することが想定されます。

この不動産を売却する場合、配偶者居住権の登記を抹消しなければ買い手がつかないため、配偶者居住権の登記を抹消していくこととなります。

ここでこの配偶者居住権の登記を抹消してしまうと、その時点で評価された配偶者居住権を子に贈与したとみなされ、贈与税が課税されることになります。

5.まとめ

このようにまだまだ始まったばかりの配偶者居住権ですがだいたいのイメージは掴めましたでしょうか??

- 配偶者居住権の設定には登記が不可欠である

- スムーズな配偶者居住権の設定には遺言書を書いておくことが重要

外せないポイントとしては上記の2点が挙げられます。

遺産分割、遺言には多種多様な思惑があり、紛争性のある事案でもよくよく伺ってみると、自宅に住めればその他の財産は一切いらないなど、妥協点を見つけて解決することが出来る場合があります。

当法人では、ご相談者様とその方を取り巻く方の関係性をヒアリングした上で、提携税理士と共にオーダーメイド型の遺産分割方法、遺言文案を提案いたします。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。