1.『相続税の配偶者控除』は1億6,000万まで非課税にできる

配偶者控除とは、配偶者が相続した財産について「法定相続分」または「1億6,000万円」のいずれか高い金額までを相続税から控除するという制度です。

相続財産の評価額によっては相続税を納める必要がありますが、相続財産の中で比重が高いものは自宅などの不動産です。

『相続が発生し夫名義の自宅を相続したら、相続税が納められずに泣く泣く手放してしまった……』といった事態を避けるための、配偶者への手厚い優遇税制と言えるでしょう。

【例】

- 被相続人が2億円の財産を残し死亡

- 相続人は配偶者と子の2人

上記の例では配偶者の法定相続分は2分の1となり1憶円となります。

基礎控除額は3,000万+600万×相続人2名=4,200万円となり基礎控除額を大幅に超過しますが、配偶者控除を適用すると1億円6,000万円までなら相続しても相続税は課税されません。

※基礎控除の他にも諸控除等がある為、実際の負担税額はケースにより変動します。

また被相続人が残した財産が1億6,000万円以内であれば、配偶者がすべて相続しても相続税は課税されないということになります。

このように配偶者控除は相続税の申告を考えると大きな節税効果のある制度ですが、利用するには一定の要件を満たす必要があります。

2.相続税の配偶者控除の適用要件

配偶者控除を受けるには以下の要件を満たしている必要があります。

- 戸籍上の配偶者であること

- 相続税の申告期限までに遺産分割が完了していること

- 相続税の申告書を税務署に提出すること

それぞれ条件を確認していきます。

2-1.戸籍上の配偶者であること

配偶者控除を受けられるのは、法律上の婚姻関係にある方のみです。

つまり、婚姻届を提出していることが要件になります。

内縁関係にある方は法律上の配偶者とならないため、控除が認められない点に注意しましょう。

2-2.相続税の申告期限までに遺産分割が完了していること

配偶者控除額は、配偶者が最終的に受け取る金額をもとに計算します。

したがって、遺産をどのくらい受け取るかが明確でなければ申告できません。

相続税の申告期限を迎えるまでに遺言による手続きをするか、遺言が無い場合には相続人全員で遺産分割を行い、どの相続人がどのような形で相続するか、を決める必要があります。

2-3.相続税の申告書を税務署に提出すること

よく誤解されがちな点で、『配偶者控除が適用できるから相続税申告がいらない』というものがあります。

配偶者控除を適用すると確かに相続税がかからないケースは多いのですが、配偶者控除を受けるためには相続税がかからない場合であっても相続税申告は必要となります。

最終的に相続税が0円になる場合でも、必ず相続税の申告手続きをしていきましょう。

3.相続税の配偶者控除の注意点

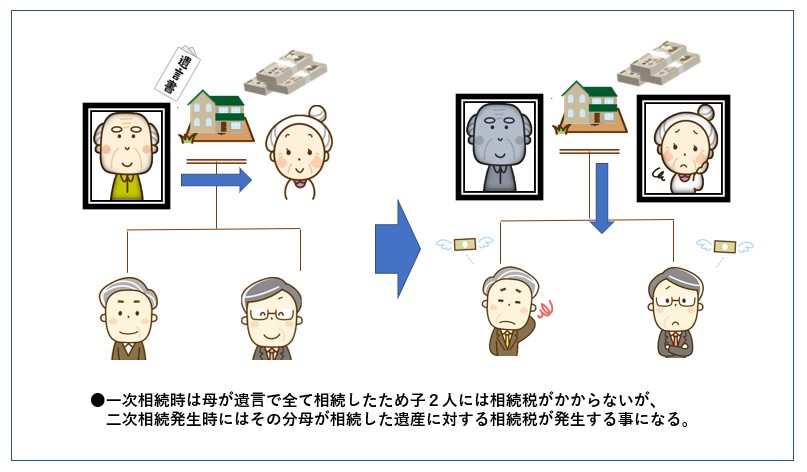

配偶者控除が節税に効果的だからといって、配偶者にすべてを相続させるとすると後々の二次相続時に相続税の問題が生じることになります。

財産をすべて相続した配偶者が亡くなったとき、その配偶者が残した財産に対して相続税がかかる可能性があるからです。

父→母の順番で相続が発生した時の、子どもの立場から考えてみましょう。

子どもにとっては、父が死亡したとき(一次相続)と、母が死亡したとき(二次相続)の2回分の相続税の問題が起きることになります。

二次相続時の相続税問題

ここで、一次相続のときに配偶者控除を最大限利用するために配偶者により多くの財産を相続させようとすると、その分、配偶者本人が亡くなったときに残る財産が多くなります。

二次相続のときに子どもにかかる相続税が大きくなり、子供の世代にまで承継された時の財産額が結果的に少なくなってしまう可能性があるのです。

配偶者が相続するときには配偶者控除が使えますが、子が相続するときにはそうした特例はありません。

したがって、一次相続の段階から二次相続のことも想定して、遺産分割を決める必要があるでしょう。

相続税は税理士の専門分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの提携税理士と共にサポートさせていただいております。

相続税がかかりそうなご相続手続きでお悩みの方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談ください。

【『配偶者』に関連するその他のトピックス】

下記フォームよりお問合せ下さい。

お客様に最適なご提案をさせて頂きます。

気軽にご相談ください。