遺留分侵害額請求と和解勧告の関係性 (2022.03.15)

令和1年7月1日、遺留分の見直しがされた新民法が施行されました。

それまでの遺留分の概念は、遺留分減殺請求に基づく相続財産の共有化です。

つまり、遺留分の侵害をされた相続人からの遺留分減殺請求がなされると、相続財産全てに遺留分(基本は法定相続分の2分の1)が及び、遺言にて相続した相続人と遺留分減殺請求をした遺留分権者との共有となり、以後、不動産等は換価等を自由に出来なくなってしまいます。

これでは、相続した不動産を売却して遺留分相当額を金銭で賠償する、という和解が成立し得ないという事態が相次ぎました。

この事態を重く見た政府は、令和1年7月1日以降の相続開始による遺留分については、遺留分減殺請求権から遺留分侵害額請求権という権利に変更し、相続財産全てを金銭に見積り、遺留分権者に対して相当額の金銭を支払うことで解決を試みる法改正を実施しました。

遺留分侵害額請求についての詳細は、別トピックスにて取り上げていますのであわせてご覧ください。

前置きが長くなりましたが、今回のご相談のケースは以下のとおりです。

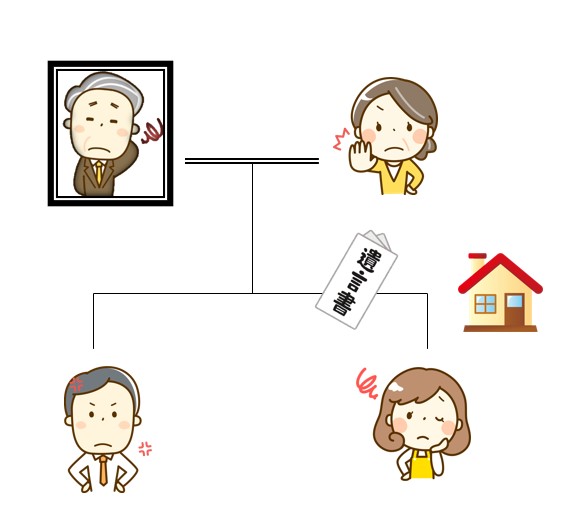

相続関係・・被相続人父、妻(相続人母)、長女、長男

遺言内容・・都内の一等地を全て長女に相続させる内容が記載され、その内容に基づき長女名義に相続登記を申請予定

後日、母・長男の両名が長女に対して遺留分侵害額請求権を行使し、地裁にて争われることに。

前述のとおり、遺留分侵害については令和1年7月1日以降、全て金銭で解決することとなっております。

ところが、今回のケースでは相続財産のほぼすべてが相続登記をした土地のみで、預貯金等はありません。

そうすると、都内の一等地である土地を金銭に見積り、母及び長男に遺留分相当額(母の法定相続分1/2×1/2=1/4 + 長男の法定相続分1/4×1/2=1/8、計8分の3)を自己の財産から持ち出して支払う必要があります。

もし、皆さんがご長女の立場であれば都内の一等地、例えば8,000万円の8分の3=3,000万円を現金で用立て、一括で支払えるでしょうか?

土地を売却すれば問題ないかもしれませんが、思い入れのある実家等をすぐにご売却出来ない方もかなりの数いらっしゃいます。

そこで、裁判所の運用では、ほとんどの訴訟事件において和解勧告をしていきます。

今回のケースでは、土地が広かったので半分に分筆をして、遺留分相当額の弁済をしたことにする、という和解勧告です。

この和解手続き中にご相談を受けましたが、訴訟の和解手続き中に登記をすることは基本的に出来ません。

裁判所の手続きと違う手続きに万が一流れてしまった場合、当事者に余計にトラブルが生じるからです。

この場合、登記手続きは裁判所の和解が成立するまで待ち、和解調書が作成されてから司法書士に依頼される事をお勧めします。

また、登記手続きは裁判・和解の種類によっては登記を受理されない場合もありますので、事前に弁護士等を通して司法書士と和解条項について入念な打合せをすることをお勧め致します。

本ケースにおいて、登記手続きが受理されるには、和解調書において以下の文言が記載される事が必要と思われます。

【和解条項要旨】

●被告は、原告らに対して遺留分侵害額として金○○円の支払い債務があることがあることを認める。

●被告は1の債務の弁済として、別紙遺産目録の土地Aにつき、別紙図面A点B点C点D点A点の各測点を結んだ土地を分筆登記をして、「年月日代物弁済」を原因として原告らに各4分の1ずつの所有権移転登記をする。

●訴訟費用及び登記費用は被告の負担とする。

●原告ら、被告は、本件につきその他一切の債権債務がないことを確認する。

弊社では、相続登記はもちろんのことながら、相続に付随する各種登記についてもご相談に応じております。

また、今回ご紹介した和解勧告等について、単純に相続についての知識のみならず、周辺の裁判事務にもある程度明るい必要があるでしょう。

判決・和解による登記は、その取り決めた文言によっては登記が受理出来ないことも多々ありますので、司法書士法人行政書士法人鴨宮パートナーズまで、お早目にご相談下さい。

法定後見制度の注意点 (2021.07.29)

ご家族が認知症になった等をきっかけに、成年後見制度を利用したいとのご相談が近年さらに増えてきていると思います。

関連するトピックスはこちら→

また、家庭裁判所のホームページでは後見センターの専門ページもあり、ニーズの高さが伺えます。

(外部サイト⇒【家庭裁判所後見センター 手続きの流れ・概要】)

しかしながら、制度自体は聞いたことがあるけれど、内容は良く分からないという方も多いのではないでしょうか。

そこで今回は、制度利用開始に際して良くご質問されること、誤解されている方が多いと思われる点についてご紹介していきたいと思います。

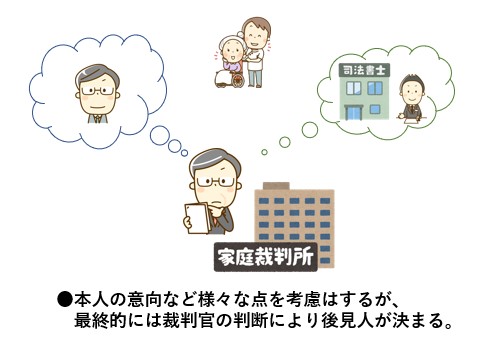

成年後見の申し立てを行う場合、具体的に候補者を決めて申し立てることができます。

例えば、夫を亡くした妻が、認知症になってしまい、夫婦の実の息子を後見人候補者として申し立てを行うとします。

ところが、裁判所は候補者が立てられたからといって、必ず候補者を後見人に就任させなければならないわけではありません。

具体的には、被後見人の心身の状態や生活財産の状況から、

●後見人に就任した時に本人の権利擁護、財産保護を行うことができるのか

●後見人候補者の生活状況や職業から後見人として問題ないか

●本人と後見人候補者との間に利害対立が生じていないか

●本人が、候補者が就任する事に関してどのような意見を持っているか

などの項目を総合的に考慮し、誰を後見人とするかを決定していきます。

場合によっては、第三者である司法書士や弁護士が後見人に選任されたり、候補者が後見人に選任されたうえで、司法書士や弁護士が後見監督人(後見人を監督する者)として選任されたりすることもあります。

また、誰が選任されるかという点については、裁判所に対して不服申し立てができません。

しかも、後見の申し立て書類を提出した後は、裁判所の許可が無ければ申し立てを取り下げることができなくなります。

後見人として第三者が入ってくるのは絶対に避けたいとお考えの方は、是非認知症になる前に、自身の意思で後見人を選定できる、任意後見人の制度をご利用されることをお勧め致します。

任意後見制度について詳しくは別のトピックスにてご紹介致します。

例えば、実家に一人暮らしの母親が認知症になってしまったが、まだ程度がそこまで重くない為、そのうち手続きをすればよいと考えていたとします。

ある時を境に急に症状が悪化し、家に一人にしておくのは心配と考え、父親から相続した母親名義の実家を売却し、その資金を基に施設に入居させたいと考えたとしても、すぐには手続きが進みません。

まず実家の売却や施設に入所する手続きのためには、成年後見人の申し立てを行っていかなければなりませんが、

①申し立て準備に1、2ヶ月

②裁判所の精神鑑定や調査で2、3ヶ月

③さらに審判が降りた後2週間の期間経過後に審判が確定

④後見人として登記事項証明書が取得できるまでには更に1、2週間程度

ケースによりますが、上記のように合計4ヶ月から6ヶ月程度、時間を要してしまいます。

また、手続きを進めようと考えた時に、本人や親族から反対の声が上がったために、説得に時間を要することも考えられます。

認知症等により判断能力が低下している場合には、できるときに手続きをすることが望ましいと思います。

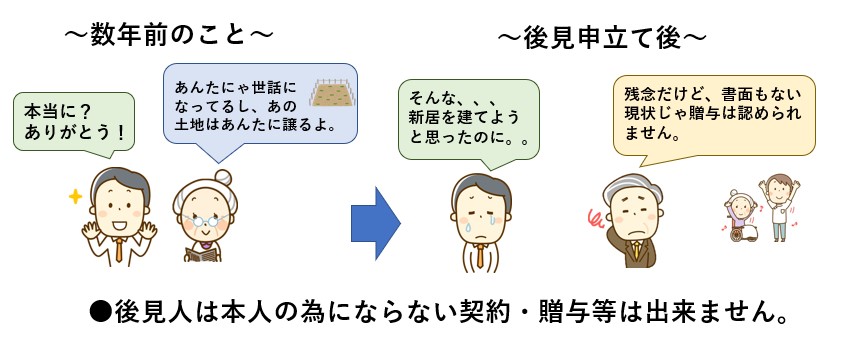

後見人が就任する前の契約等によって、将来、贈与等を約束していた場合でも、約束通りに履行されるとは限りません。

例えば、母親が認知症を発症したが、相談者である息子は遠方に居住していたために、第三者である弁護士が後見人に就任したとします。

母親は息子である相談者のために、認知症が発症する前から、自身の財産の一部を贈与すると約束していたとしても、財産管理をする後見人がこれに応じてくれるとは限りません。

そもそも成年後見制度は、申立人等の親族のためのものではなく、あくまで被後見人のための制度です。

本人の財産を保護するのが制度の目的になりますので、認知症が生じる前で、かつ書面等によりその意思が明確に確認できる場合でなければ、贈与のように一方的に被後見人の財産を減少させる行為には応じない可能性が高いと思います。

但し、どんな贈与も認められないわけではありません。

母親からすると、息子に対しては扶養義務があります。(民法877条)

この扶養義務履行の為に毎月生活費を支払う行為は、通常の範囲内であれば問題無いといえる可能性があります。

このような場合には、第三者である後見人は、裁判所と相談をし、この贈与や契約に応じるかを判断していく事になります。

後見制度を利用するか否かに関わらず、大事なことは契約書等の書面を作成しておくと、このようなときにも有効です。

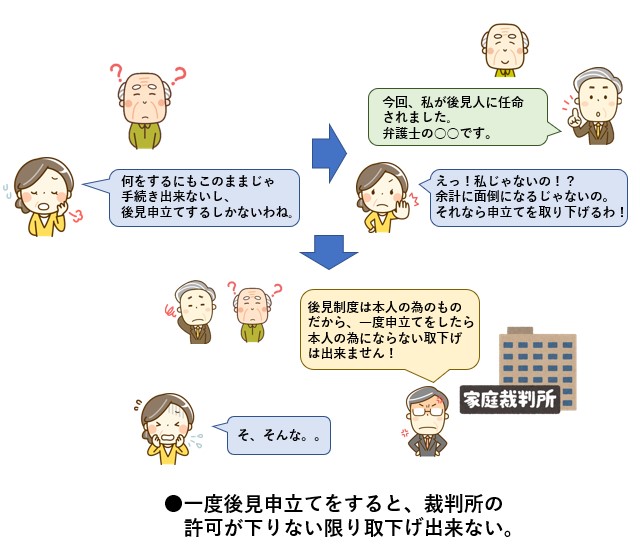

成年後見申立のための書類の準備が整い、申立書及び提出書類を裁判所に提出すると、正式に申立がなされたことになります。

そして一度申立がなされた後は、審判前であったとしても、家庭裁判所の許可を得なければ申立を取り下げることはできません。

これは、成年後見制度がそもそも本人(被後見人予定者)保護のための制度であるため、申立人の判断のみで終了させることが適切でないと考えられるからです。

例えば、本人Aさん(被後見人予定者)の息子Bさんが申立人となり、後見人候補者をBさんとして申立書を提出したとします。

手続きが進むにつれて、家庭裁判所の調査官の言動から、Bさんではなく専門職の弁護士が選任されそう、あるいは後見人にはBさんが選任されそうだけれども、後見監督人として弁護士が選任されそうと感じたとしても、家庭裁判所の許可なく取り下げることはできません。

また、第三者が選任されそうとの理由のみでは、許可も下りない可能性が高いと思われます。

申立書類は、申立以後取り下げられなくなることを念頭に、提出する必要があります。

審判を出すか出さないか、あるいは誰を後見人として選任するかは、個々の事情から最終的には家庭裁判所の裁判官が判断をするため、確定的なことは申し上げられません。

しかし財産の多寡や親族の関係性、申立てをして成年後見人をつける目的等により、家庭裁判所がいかなる判断をしうるかとの見通しをある程度立てることは可能ですので、申し立てを行う際はご相談いただければと思います。

成年後見の申立のご相談をお受けする場合、大多数の場合、申し立てる目的があります。

Aさんは父親が10年前に亡くなり、その際に父親が所有していたAさんの実家を、母親が相続し、母親がそこで一人暮らしをしています。

ところが母親が認知症になってしまったため、母親をグループホームに入れる資金に充てるために、実家の売却目的で後見申立をしたいというケース

この場合、無事申立が認められ後見人としてAさんが就任し、実家の売却手続きを完了させたとしても後見人でなくなるわけではありません。

後見は、被後見人である母親が亡くなるか、あるいは認知症が治癒(判断能力が回復)するまで続きます。

後見人を立てないとできないからと、何らかの手続きのために一時的に成年後見を利用するということはできません。

これも、本人を保護する制度である以上、申立人が考える目的を果たしたとしても、本人の要保護性が消滅するわけではないからです。

なお後見人は、病気などやむを得ない事情がある場合には、家庭裁判所の許可を得て辞任することができます。

この場合にも、後見自体が終了するのではなく、別の後見人を就任させ、新後見人に引き継がれることになります。

基本的にはご本人が亡くなるまで一生続くことですので、特に親族が候補者になる場合には、よく検討して申立手続きをする必要があります。

例えば母親Aのために息子Bが申立人となって後見申立を行い、弁護士や司法書士等の専門職の後見人Cが選任されたとします。

Bは後見人が就任したことで一安心したのも束の間、Cとはなかなか連絡がつかないうえ、愛想が悪くてうまくコミュニケーションが取れません。

Bは、Cとそりが合わないため、交代させたいと考えるようになりました。

この場合、仮にBがC後見人を交代させたいと考えたとしても、家庭裁判所に申し立てて無条件に交代させることはできません。

このように後見人を交代させたい場合には、本人や親族が後見人の解任請求を行っていくことになりますが、これが認められるためには、後見人が任務に適しない正当な事由がなければなりません。

例えば後見人が本人に対して虐待行為を行っている、あるいは財産を本人のためでなく後見人自身のために使っている(横領している)、等の事由が必要になります。

成年後見制度はあくまで本人のための制度であるため、親族が望んだとしても本人の不利益になっていないのであれば交代すべきではない、と考えられるからです。

例を挙げてみましょう。

被後見人A(夫は既に他界している)の長男Bが、Aの後見人に就任し、預貯金の一切をBに渡し、日常的に必要な金銭をAの預金から支払っていたとします。

Aはしばらくして病気により死亡しました。Bには、弟のC(Aの子)がいます。

この場合、被後見人死亡により、後見は終了します。しかし、既に預かっているAの預貯金はBのものになるわけではなく、相続財産としてBとCが相続することになります。

BがCから相続権を主張された場合、法定相続分(Aの財産の半分)については渡さなければなりません。

後見申立の相談を受けていると、「後見人になった者が財産をもらえる」と考えている方がいらっしゃいます。

しかし被後見人の財産は、後見人が被後見人のために預かっているに過ぎず、被後見人死亡による後見終了後は、全て「相続財産」として相続人に引き渡されることになります。

被後見人に相続が発生した場合、相続人が財産を取得する旨は上記7で述べた通りですが、後見人が相続の際に有利になるとは言えません。

後見人であった者の相続権が、他の相続人より多いとの規定はないからです。

また例えば上記7の例で、後見申立の際に、「Aと同居しているBが後見人となり、Aの面倒を見る代わりにCは相続を放棄する。」との念書をCに書いてもらったとします。

しかし、被後見人の生前に相続放棄の念書を書いたとしても、これには何ら法的拘束力はありません。

これは民法915条に、相続放棄をする場合には「相続があったことを知った時から3か月以内」に行う旨が明記されておりますので、あくまで「死亡後」に手続きをすることが前提となっており、被相続人が死亡する前に相続放棄することはできないからです。

それどころか、Cから「後見人としての管理が悪かったから、相続財産を無駄にした」と不当な因縁をつけられてしまうこともあるようです。

家庭裁判所に求められるか否かにかかわらず、後見終了時に争いにならないように、後見人として被後見人の財産を使った場合には、全て領収書等を保管しておくことが望ましいと思います。

後見人は、被後見人の財産を管理し、財産に関する法律行為についてのみ、被後見人の代理行為ができます。

言い換えれば、一身専属行為は代理することはできません。

一身専属行為とは、一身に属するという文字のごとく、いかなる場合も他人には行えない、本人のみに行える行為ということです。

例えば、結婚や離婚等の行為や、養子縁組、認知等が挙げられます。

これらの行為は、いかに後見人であろうとも、本人が決定すべき事柄であり、後見人が口を出すことを認めるべきではないからです。

また、「遺言」も一身専属行為とされているため、後見人が代理で行うことはできません。

ご相談を受ける中で、母が認知症になってしまい、母亡き後の財産の処分方法について法定相続に従うと不都合があるため、自分が後見人となって遺言を書きたいとおっしゃる方がいらっしゃいますが、これはできません。

被後見人となった後も遺言を書くことはできますが、判断能力が一時的に回復していて、医師2人以上の立会のもと、事理弁識能力のあることを確認できた場合にのみ行うことができます。

遺言等の生前対策は、認知症が心配になる前の元気なうちに行っておきたいですね。

当法人では、後見制度の注意点等も踏まえ、最適な制度の利用方法のご提案をさせていただきます。

少しでもご不安な点ございましたら、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度ご相談ください。

お気軽にご相談ください。

相続のキホン① ~代襲相続とは~ (2021.06.02)

1-1.代襲相続が発生するケース

1-2.被代襲者が被相続人の子である場合

1-3.被代襲者が被相続人の兄弟姉妹である場合

2.代襲相続はどこまで起こる?

2-1.子どもや孫等の直系卑属が相続人の場合

2-2.兄弟姉妹が相続人の場合

2-3.被相続人が養子縁組をしていた場合

2-4.被代襲者が被相続人の配偶者である場合

3.代襲相続人の相続分

4.相続放棄・相続欠格・廃除の場合、どうなる?

『相続』という一言の中に、様々な法律や用語、考え方が登場します。

これまでに多くのトピックスを掲載しましたが、「そもそも、これってどんな考え方なの?」と疑問に思う方も、実は大多数いらっしゃるのではないでしょうか。

今回から不定期で『相続のキホン』とも呼べる法律や用語について取り上げていきたいと思います。

「代襲相続」とは、本来であれば相続人である人が、被相続人よりも以前に死亡していた場合に、その方の子供(養子含む)が代わりに相続人になることです。

相続人の中に死亡している人がいたら代襲相続が発生する可能性がありますが、相続人が子どもか兄弟姉妹かにより代襲相続の範囲が異なるので正しい知識を持っておきましょう。

今回はパターン別に代襲相続がどこまで起こるのかを解説していきますので、相続人の範囲を確定できず迷われている方はぜひ参考にしてみてください。

被相続人の配偶者は、常に相続人となりますが、その他にも被相続人の子、直系尊属(通常、父母)、兄弟姉妹がいる場合には、この順番に従い、相続人となります。

なお、被相続人の父母がすでに死亡しているものの、被相続人の祖父母が生きている場合には、祖父母が相続することになりますが、こちらは代襲相続とは区別されています。

代表的な例としてパターン①を見てみましょう。

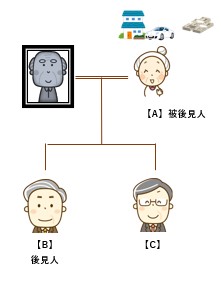

Aが被相続人である場合、本来の相続人はBとCです。

しかし、図のようにBがAよりも以前に亡くなっていた場合は、死亡している人は相続人となることができないので、EがBの代わりに相続人になります。

代襲される人(上記例ではC)のことを被代襲者といい、代襲する人(上記例ではE)のことを代襲者と言います。

パターン②のように被相続人のにあたる両親が既に亡くなっている状況で、兄弟姉妹にあたる相続人のBが先に亡くなっている場合、CがBを代襲してAの相続人になります。

実際には、養子や認知した子が登場する場合など、複雑な親族関係となっていることも多々あります。

そのような場合には司法書士等の専門家に相談した方がよいでしょう。

数は多くないですが、ご長寿家系で子・孫が先に亡くなっているケースも実在します。

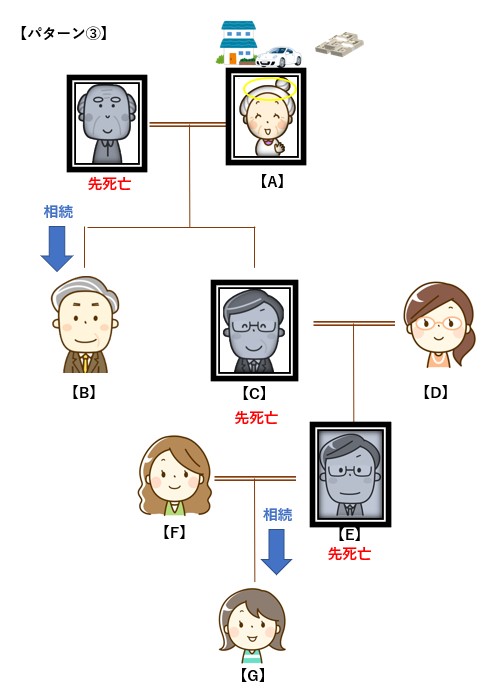

パターン③のように、CとEがともにAよりも先に亡くなっていた場合には、Eの子Fが代襲相続によってAの相続人となります。

このように、被相続人の子や孫といった直系卑属において代襲相続が生じる場合には、直系卑属が連続する限り代襲相続が続くことになります。

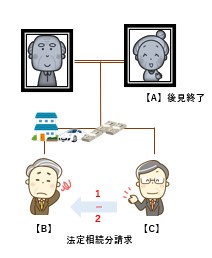

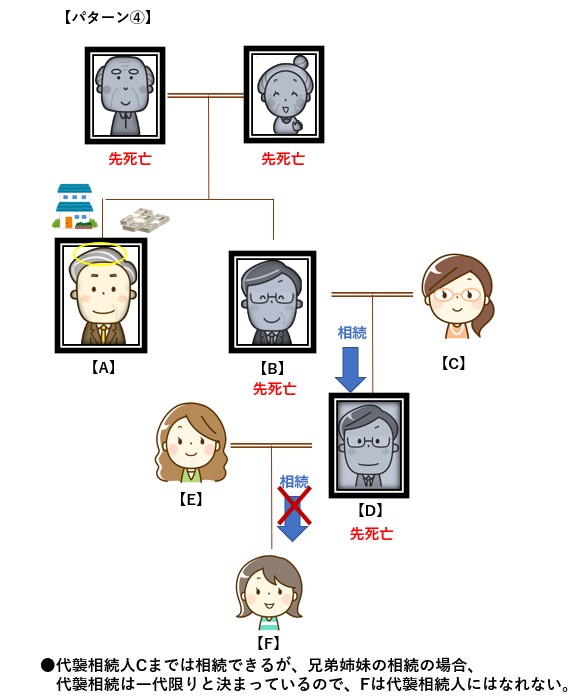

被代襲者が被相続人の兄弟姉妹である場合、代襲相続は一代に限って起こり、その後の再代襲はありません。

Aよりも先にBが亡くなっていた場合、Bの子のDは代襲相続によって相続人となることができます。

しかしパターン④のように、Aよりも以前にBとDがともに亡くなっていた場合でも、Dの子のFはAの相続人になることができません。

このように、被相続人の子が相続人となるはずであった場合と、兄弟姉妹が相続人となるはずであった場合では、代襲相続が生じる範囲が異なるので注意が必要です。

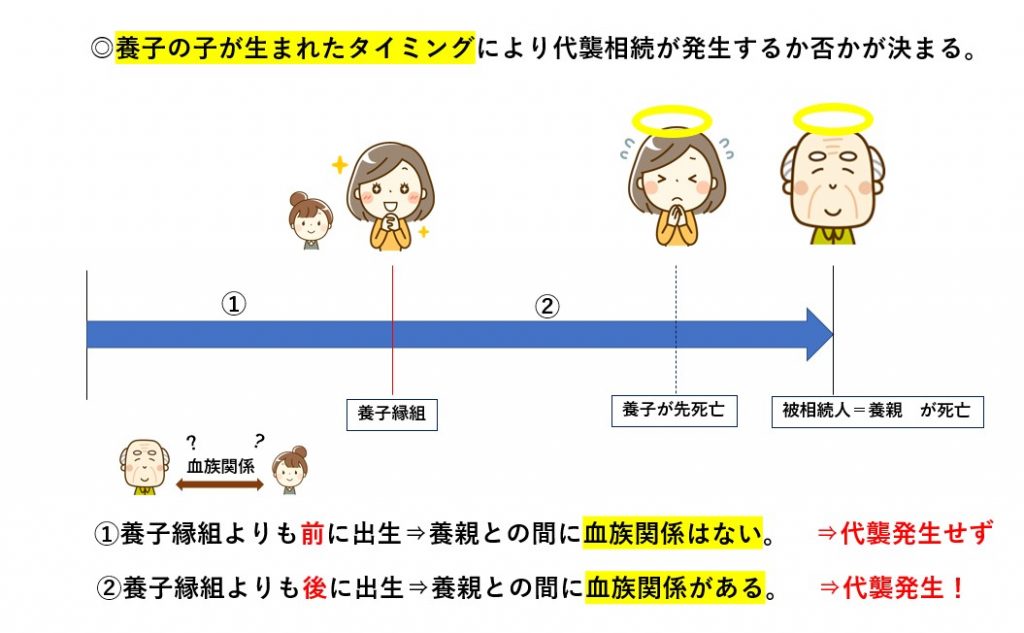

被相続人が養子縁組をしており、その養子がすでに死亡していた場合に、その養子の子が代襲相続をするかは養子の子が生まれた時期により異なります。

養子縁組の日より前に養子の子として生まれた者は、養親との間に血族関係は生じません。

従って養親の直系卑属にあたらず、養子が先に亡くなっていても代襲相続は発生しません。

一方、養子縁組の日以降に養子の子として生まれた者は、既に養子は通常の子と同様に養親との間に血族関係が生じているため、養子の子もまた養親の直系卑属(=孫)となり、代襲相続が発生します。

パターン⑤のケースを見てみましょう。

両親が先に亡くなっていて、被相続人Eの配偶者Bも先に亡くなっています。

一見するとCがBを代襲してEの相続人になれそうですが、CとEの間に養子縁組をした形跡が無い場合、血縁関係にはありません。

このような場合には、CはBの代襲相続人となる事は出来ませんので、代襲相続は発生せず、第三順位のAが単独で相続する形となります。

代襲相続人は被代襲者と同じ地位で相続人となります。

例えば、2分の1の相続分を持つCが先に亡くなっていた為に、孫であるEが代襲相続する場合には、Eの相続分は2分の1となります。

孫が2人いる場合には、2分の1を2分の1ずつに分けるので、それぞれの孫の相続分は4分の1となります。

つまり、代襲相続人の数が多くなれば、その分、1人の相続分は少なくなります。

代襲相続は、下記の場合に発生します。

①本来相続人となる被相続人の子又は兄弟姉妹が相続発生時に「死亡」していた場合

②本来相続人となる被相続人の子又は兄弟姉妹に「欠格」事由がある場合

③本来相続人となるべき子が「廃除」された場合

②、③の場合には、被代襲者は相続人の地位を失いますが、その相続人の属人的な行為に基づく効果であり、その相続人の子は相続人の地位を失いません。

②の「欠格」事由には、

a)被相続人や先順位の相続人を死亡させた

b)被相続人に対する詐欺や脅迫により、遺言を撤回、変更させたりするなど遺言に対して不当な干渉を行った

ことが含まれます。(民法891条各号参照)

③「廃除」されるのは、相続人が

a)被相続人に対して虐待や重大な侮辱を与えた場合

b)著しい非行を行っていた場合

となります。著しい非行には、被相続人の家族に対する継続的な暴力なども含むとされています。

なお、廃除は遺留分を含めた相続権を奪うものなので、廃除の対象となるのは、遺留分を有する相続人に限られており、遺留分を有しない被相続人の兄弟姉妹が廃除されることはありません。

例えば、被相続人が遺言において、「相続人となる兄弟姉妹から虐待を受けたために一切の財産を相続させない」との意思表示をしていても、これは廃除の意思表示ではなく、単なる遺産の分割割合を指定しているにすぎず、その兄弟姉妹の子が代襲相続することにはなりません。

また、注意しなければならないのは、被代襲者が相続放棄をしていた場合には、その子は代襲相続によって相続人となることはできない、という点です。

相続放棄をした人は、はじめから相続人ではなかったことなるからです。

いかがでしたでしょうか。

このように、相続関係を把握するには、細かな法律判断が必要になってくることがあり、相続税申告の有無を判断する際にも大きな影響を与えます。

代襲相続が起こっている場合には、代襲相続人の相続分が判断しにくくなっていたり、相続人の調査や遺産分割に手間がかかったりと、対応に迷ってしまう方もいるかと思います。

当法人では、専門の相続チームが初回面談を行い、適切なヒアリングからまずは相続税申告が必要が否かを素早くご判断させて頂いております。

相続関係、相続人の範囲、法定相続分、遺産分割の方法等些細なことでもかまいませんので、お困りの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

お気軽にご相談ください。

意外と難しい戸籍収集 (2021.05.18)

戸籍とは、端的に言えば、本籍地や法定の家族関係などを証明するものです。

戸籍には、その人の本籍地、生年月日、婚姻日(婚姻歴)、死亡日、両親の名前、子供の名前などが記載されています。

一般に金融機関や法務局の相続手続きでは、被相続人の出生から死亡までの戸籍や、相続人の現在戸籍等が必要になります。

今、相続手続をしたいと依頼されてきた方が、本当に亡くなった方の相続人なのか、そもそも本当に口座等の名義人が亡くなっているのか等を確認するには、公的書面である戸籍を確認する必要があるからです。

しかし、一言に戸籍が必要と言ったところで、配偶者や生前に親しかった親族でさえ、被相続人の出生から死亡までの本籍地を把握していることはなかなか考えにくく、一般的には現在の戸籍(亡くなった時点での戸籍)に記載されている転籍履歴や、改正の有無などを頼りに戸籍を遡りながらながら、古い戸籍を取得していきます。

当法人にご相談にいらした方でも、『戸籍の取得位は自分でやるから大丈夫!』と仰っていたのですが、その後1ヶ月程経過してから、『やっぱり、先生の所で戸籍も含めてすべてお願いできるかしら?』と再度ご来所されるケースは、実はそう少なくありません。

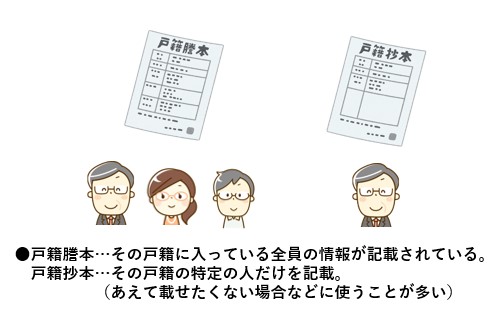

戸籍には種類があります。それぞれ、謄本(とうほん)と抄本(しょうほん)と呼ばれています。

謄本とは、その戸籍に載っている全部(全員)の情報を記載したもので、全部事項証明書ともいいます。

それに対し、抄本とは、その戸籍に載っている情報のうち、一部(一人)について記載されたもので、個人事項証明書ともいわれるものです。

どちらも記載されている情報に差異はありませんが、用途によってどちらを取得するべきなのか、注意が必要です。

不特定の法定相続人がいるかもしれない相続手続においては、戸籍謄本を取得する方が確実です。

ひと言で戸籍と呼んでいても、その状態や状況によって名称が変わってきます。

その呼び名は大きく分けて、『戸籍(現在戸籍)、改製原戸籍、除籍』とあり、これらはすべて戸籍と呼ばれるものです。

一般的には現在戸籍を指すことが多いですが、状況によってどの戸籍を指すのかが重要となります。

相続手続において戸籍と言った場合、現在戸籍のみならず、改製原戸籍や除籍などの古いものについても含まれるわけです。

◆除籍◆

除籍とは、婚姻、離婚、死亡、転籍などによって、その戸籍に在籍している人が誰もいなくなった状態の戸籍です。

◆改製原戸籍◆

例えば、民法の改正により、

・手書きであったものが電子化され、印字のものに変更された

・縦書きであったものが横書きに変更された

など、戸籍の記載方法などが法律によって変更されることがあります。

明治時代に戸籍制度ができてから、現在に至るまで、4~5回の変更がありました。

改製後の戸籍では記載方法が異なるため、改正前の戸籍の情報をそのまま記載することはできません。

従って、法律が改正されると新しい型の戸籍をつくりそれを現在の戸籍とし、改正前の戸籍は閉鎖されます。

この改正によって閉鎖された戸籍を改正原戸籍といいます。

戸籍の読み方に関しては別のトピックスにて取り上げておりますので、そちらをご確認下さい。

戸籍の記載は古くなればなるほど読みづらい事が多く、昭和初期以前の戸籍になると、旧字が使われており、数字の記載に関しても現在のようなアラビア数字ではなく、「壱、弐、参、、」といった記載になります。

また、古い戸籍は手書きで書かれており、字そのものが読めないといったこともしばしばあります。

(普段から戸籍を読み慣れている私共でさえ、『よくこの字でOK出したな。。。』と思ってしまう字体が多々あります。これも統一された印字で読み慣れてしまった現代人の弊害とでも呼ぶべきでしょうか。。?)

このように、戸籍を判別しながら遡って、時には前後の表記から推測してまで戸籍収集をしていくことは、思った以上に時間と手間がかかります。

戸籍は家族単位で構成されており、結婚をすると新たな戸籍が編製され、籍を移すことになります。

また離婚をした場合、婚姻によって姓を変えた方は、親の戸籍に戻るか、新たに自分の戸籍を作り入籍します。

婚姻や離婚をしている場合には、取得しなければならない戸籍の数がその分多くなります。

(旧姓の親の戸籍に戻った場合、その方の名前が、婚姻前⇒離婚後と二度表記されることになります。流し読みで婚姻前の名前を見逃すと、その後の婚姻中の戸籍を見落としてしまう事がありますので注意しましょう。)

他にも、例えば現住所に本籍地を変更した場合には、戸籍は本籍地で管理しているため、新たな本籍地に新たな戸籍が編製されます。

そして、もともと戸籍があった旧本籍地の戸籍は除籍簿に入ることとなります。相続手続には被相続人の記載される戸籍全てが必要になりますので、取得が大変なのです。

戸籍は本籍の置かれている役所で取得します。

被相続人が婚姻や転籍を複数回していると、それぞれの本籍地に戸籍の請求をしなければなりません。場合によっては全国の役所に請求をすることになります。

役所に行くことが難しい場合、郵送によっても戸籍を取得する事ができますが、郵送での戸籍取得はその場で役所の人とのやり取りをすることができません。

そのため、

「取得したいものが違った」

「必要な書類が抜けていた」

等の不手際があると、同じ管轄で何度も郵送のやり取りが必要になる事もあります。

また、郵送での請求は、一回のやりとりに、早くても1週間程かかると考えた方がよいでしょう。

役所によって手続きの仕方が若干異なる場合もあり、そういったことも戸籍取得の難しさを助長しているように思えます。

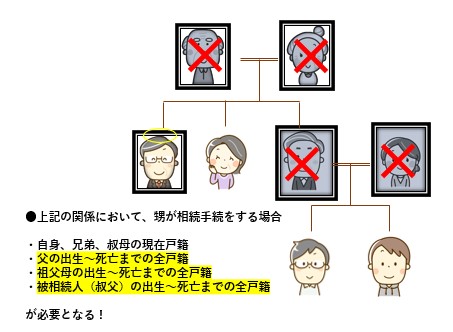

戸籍を取得しようとしている相続人と被相続人の関係性で、必要となる書類も変わってきます。

同じ戸籍内の親子であれば自分の戸籍に被相続人の除籍が記載されますが、例えば相続人が甥・姪であった場合(両親・祖父母が先死亡)などは、まずご自身の戸籍⇒両親との関係⇒祖父母との関係(この辺りでようやく被相続人の名前が出てくることになります)と被相続人との関係性を示すまでにもかなりの戸籍が必要となります。

被相続人の出生まで戸籍を遡るとなると、状況によりかなり昔の戸籍まで取得する事になります。

場合によっては、戸籍を取得できないケースが出てきます。原因としては、戸籍が戦争または震災によって焼失していることなどが挙げられますが、その場合には、相続手続を申請する先の機関に確認をしながら手続きを進めなければなりません。

通常は、役所から焼失証明書、破棄証明書という証明書を発行してもらい、それを添付して相談をしていく事になります。

本籍地が近くであれば、直接役所の窓口で請求することができますが、本籍地が遠方など直接窓口に行くことができないこともあります。

そのような場合には、郵送で戸籍を請求することができます。

基本的には請求書、手数料、本人確認書類、切手を貼った返信用封筒など必要な書類を送れば問題ありません。

上記の書類を郵送で役所へ送れば1週間程度で返送してくれます。

必要書類

交付請求書は、各市町村によって異なります。この請求書は役所のホームページから印刷をすることができます。

運転免許証、マイナンバーカードなどが該当します。

代理人が請求する場合には、代理人本人の確認書類のコピーが必要です。

請求する役所に死亡を確認できる戸籍がある場合には不要です。

同じ戸籍に入っている場合には不要ですが、違う戸籍の場合、請求者と被相続人が同一戸籍に入っていた経緯が分かるところまでの戸籍のコピーを添える必要があります。

例えば結婚して夫の戸籍に入っている次女の方が、独身の長男の相続手続きをする事になった場合、次女の現在の戸籍(戸主:夫)から遡って、婚姻前の戸籍(戸主:両親のどちらか)で長男の記載がある戸籍までのコピーが必要です。

郵送で戸籍を請求する場合、手数料は郵便小為替で納付をします。

手数料は役所によって若干違う場合があるので、事前にホームページ等で確認をしておいた方がいいでしょう。

戸籍が何通出てくるかわからない場合は、多めに入れておけばお釣りを出してくれます。(但しお釣りも郵便小為替で帰ってきます。)

※定額小為替は、郵便局で購入することができます。

300円、450円、700円などの種類があり、1枚の定額小為替を購入するのに手数料が100円かかります。

一般的には、全国どの市区町村役場でも提出する書類は同じですが、市区町村によっては取り扱いが若干異なる場合がありますので、事前によく確認しておきましょう。

いかがでしたでしょうか。だいぶネガティブな表現になってしまったかと思いますが、状況により、かなり面倒なケースが出てくることも事実です。

ご遺産によって相続税申告が生じる場合、お亡くなりになってから10ヶ月以内にご葬儀、戸籍収集、遺産分割、納税申告、、とやらなければならない事が多々あり、今回の戸籍収集はご認識頂けたように時間も手間も取られる、なかなかに厄介な存在です。

当法人では、相続登記や預貯金解約等の相続手続の一環として、戸籍収集や法定相続情報の取得も承っております。

普段から見慣れていないなかで、ご自身でご取得可能なのか、一括してお任せいただいた方がよいのかも含め、まずはお気軽にご相談ください。

お気軽にご相談ください。

相続のキホン⑥ ~準確定申告とは~ (2021.03.04)

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『準確定申告』について取り上げていきたいと思います。

相続に関する税金で有名なものとして相続税がありますが、相続に関する税金の手続きは実は相続税だけではありません。

忘れられてしまいがちな手続きとして準確定申告というものがあります。

準確定申告は確定申告と共通する部分が多いですが、準確定申告特有のルールも存在します。

これが所得税の確定申告です。

しかし、確定申告をすべき人が、年の途中で亡くなった場合や、年が明けて確定申告をする前に亡くなった場合、確定申告をしていない状態になってしまいます。

そのため、被相続人に代わって、相続人などが確定申告を行う手続きが設けられています。これが、準確定申告です。

準確定申告必要な人とは、被相続人が一定額以上の年金収入があり、確定申告をしていた場合や、賃貸不動産を所有していて不動産収入の確定申告をしていたという場合です。

したがって相続が発生すると必ず準確定申告が必要というわけではありません。

そもそも被相続人に申告する所得がなかった場合など、確定申告そのものが必要ないのであれば、準確定申告の手続きは不要です。

・給与収入が2000万円を超えていた場合

・給与所得、退職所得以外の所得の合計が20万円を超えていた場合

・2か所以上から給与をもらっていた場合

・公的年金等による収入が400万円を超えていた場合

・公的年金等による所得以外の所得の合計が20万円を超えていた場合

前項でも述べたように、確定申告は毎年1月1日から12月31日までの1年間分の税額を計算し、翌年の2月16日から3月15日までに申告・納税をします。

準確定申告の場合は、相続人が被相続人の相続開始があったことを知った日の翌日から4カ月以内に申告をしなければなりません。

この相続開始があったことを知った日とは、基本的には被相続人が亡くなられた日と考えてよいでしょう。

なお、確定申告をしなければならない被相続人が、1月1日から3月15日までの間に確定申告をしないで亡くなった場合には、前年分と本年分の準確定申告をしなければなりません。

この場合、前年分の申告、本年分の申告ともに4カ月以内に行う必要があります。

納税額が生じる場合、申告期限を過ぎてしまったり、申告しないでいると加算税や延滞税といった追徴税が課される可能性がありますので、注意が必要です。

4カ月以内という期限がある準確定申告ですが、4カ月は決して長い期間とは言えません。

相続開始後は葬儀の執り行い後、年金の手続き、不動産の名義変更、預貯金の解約の手続き…とやらなければならない手続きが数多くあります。

それらと並行して準確定申告の手続きも進めなければなりません。

また周囲も知らない預金口座があったり投資をしていたりと、被相続人の財産や収入を完全に把握している方は、そう多くいないと思います。

そんな中、資料を収集しそれを基に申告書を作成し、申告までを4カ月以内に行わなければなりませんので、4カ月という期間は、非常にシビアな期間と言えます。

準確定申告は税理士の分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税や準確定申告、確定申告が発生しそうな相続手続きでお悩みの方は、是非一度渋谷区マークシティ、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。

相続のキホン⑤ ~戸籍の読み方~ (2021.02.10)

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『戸籍の読み方』について取り上げていきたいと思います。

相続手続きでは、相続人を確定させるため戸籍の取得が必要となります。

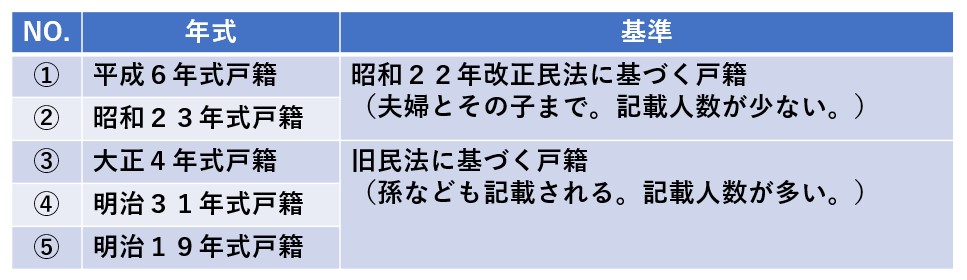

公正証書遺言がない場合では、状況により亡くなった方の父母の出生まで遡って戸籍を取得する必要がありますが、戸籍の書式は時代とともに変化しており、その戸籍がどの時期(いつからいつまで)のものであるかを読み取ることは容易ではありません。

今回は、戸籍について、年式別の種類を説明するとともに、取得した戸籍がどの時期にあたるものかを確認する方法を紹介したいと思います。

2021年現在の戸籍は、平成6年式戸籍といわれる書式です。

コンピュータ化されている書式で、他の年式が縦書きであるのに対し、横書きの書式となっています。

●戸籍事項(当該戸籍の情報)

当該戸籍がいつからいつまでの戸籍なのかが記録されています。

(最新の戸籍である場合は「いつまで」は書かれていません)

●戸籍に記載されている者

この欄には、戸籍内の人ごとの情報が記載されています。

この欄に「除籍」となっている方の除籍理由が「死亡」となっている場合は、その者にとっての死亡時の戸籍となります。

また、「除籍」となっていない場合は、その者にとって最新の戸籍となります。

昭和23年式戸籍は、平成6年式戸籍と同様に、昭和22年の民法改正に従って作成された書式です。

よって戸籍事項、戸籍にされている人の記載は平成6年式戸籍と同様です。

ただし、コンピュータ化前の書式となっているため縦書きとなっており、数字が「壱」「弐」「参」「拾」といった漢数字となっています。

●本籍欄の右側欄外(横)

本籍欄の右側欄外に「平成六年法務省法令第五十一号附則第二条第一項による改製につき平成〇〇年〇月〇日削除」と記載されていることがあります。

この場合、コンピュータ化により平成6年式戸籍が作成されていることになるので、この戸籍は改製までの戸籍(改製原戸籍)として扱うことになります。

●戸籍事項(当該戸籍の情報)

本籍欄の左側が戸籍事項です。当該戸籍がいつ編製され、いつまでの戸籍であるかが記載されています。

ただし、上述の通り、コンピュータ化に伴い削除されている場合、当該戸籍の終わりは欄外に記載されています。

●戸籍内の者ごとの情報

戸籍事項につづいて左側に、戸籍内の人ごとの情報が記載されています。

「昭和〇〇年〇月〇日□□で出生父△△届出同日受附入籍」「平成〇年〇月〇日△と婚姻届出同月〇日□□市長から送付同区△に夫の死の新戸籍編製につき削除」(例)といった形で記載されています。

大正4年式戸籍は、比較的記載内容が多い戸籍です。

まず、それまでの「家制度」により、孫など三代以上の者も記載されている場合があります。

また、戸籍作成時にそれまであった戸籍の記載事項をすべて記載していたため、編製事由(当該戸籍の期間を示す記載。「〇年〇月〇日〇〇改製」等と記載)が複数ある場合があります。

編製事由が複数記載されていた場合は、最も現在に近いものが、当該戸籍のはじまりとなります。

●戸主の事項(当該戸籍の情報)

通常本籍のすぐ左側に戸主の事項が記載されています。ここには戸主の事項だけでなく当該戸籍の情報も記載されています。

当該戸籍がいつからいつまでの戸籍なのかはこの欄に記載されています。

●戸籍内の者の事項

戸主の事項につづいて左側に、戸籍内の者ごとの情報が記載されています。

「本籍に於て出生父△届出昭和〇〇年〇月〇日受付入籍」「△と婚姻夫の氏を称する旨昭和〇〇年〇月〇日受附□□に新戸籍編製につき削除」(例)といった形で記載されています。

明治31年式戸籍は、「戸主ト為リタル原因及ヒ年月日」という欄があることが特徴です。

1枚目の表には2人、裏には3人、2枚目以降は、すべて3人ずつ記載できるような様式になってます。

●戸主ト為リタル原因及ヒ年月日(当該戸籍の情報)

一枚目に「戸主ト為リタル原因及ヒ年月日」という欄があり、「父△死亡に因り大正〇年〇月〇日戸主と為る同日届出同日受附」(例)といった形で記載されています。

この日付が当該戸籍のはじまりとなることが多いです。

●戸主を含む戸籍内の者の事項

本籍の左側に、戸主から順に戸籍内の者の事項が記載されています。

当該戸籍の終わりは戸主の事項に「□□に転籍届出大正〇年〇月〇日〇〇市長受附同月〇日送付全戸除籍」(例)といった形で記載されています。

明治19年式戸籍は、2021年現在閲覧可能な最古の年式となります。

この戸籍には一部空白がありますが、これは「族称欄」と呼ばれる「士族」「平民」といった記載があった場所ですが、身分差別廃止の観点から現在では白く塗られており、白く塗られている部分の記載が読み取れなくても問題はありません。

●戸主の事項(当該戸籍の情報)

本籍の左側に、戸主の事項が記載されています。

戸主の事項内に、当該戸籍がいつまでの戸籍なのかは記載されていますが、いつからの戸籍となるかは記載されていない場合があります。

●戸籍内の者の事項

戸主の事項から順に戸籍内の者の事項が記載されています。

それぞれの者にとっていつまでの戸籍となるかが記載されています。

コンピュータ化以前の内容は手書きで書かれており、記載内容が判読しにくいものもあります。

また、記載内容を正しく読み取って対応しないと、思わぬトラブルになる可能性があります。

必要な戸籍の代理取得を含め、ご検討の方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

そもそも成年後見制度とは何か?制度の概要と後見人の義務とは (2021.01.20)

日本は高齢化社会になった、と言われて久しい今日、平均寿命の増加によって認知症になるリスクは年々増加しています。

自分(の親)は大丈夫、とは決して言えない時代になってきています。

しかし実際に認知症になってしまった場合、具体的に何に困ってくるのか、それをどのようにカバーしていったらいいかを正確に理解されている方はまだまだ少ないと思います。

そこで今回は改めて、認知症等により判断力が低下した場合の制度『成年後見制度』とはどのようなものなのか、について基本的なところをご説明したいと思います。

認知症になってしまった場合、どのような場合に困ってくるかについて詳細は、以前のトピックス【そのまま手続きできる?後見人を立てなければならない場合】にてご紹介しましたのでそちらに譲らせていただきますが、大まかに挙げると下記のような場合が考えられます。

●認知症になってしまった場合、たとえ息子(娘)であっても、銀行から預金が下せない。

●認知症になった方が老人ホームや高齢者施設に入居しようとしても、入居契約ができない。

●亡夫の資産を相続しているが、相続人間で遺産分割協議が整わないうちに認知症になってしまった場合、相続手続きを確定的に行うことができない。

●認知症になってしまったので、グループホームに入りたいが、入居資金が足りない。持ち家を売却すれば資金を用意できるが、認知症のため売買契約を締結することができない。

●認知症の親が不要な契約をしてしまったとしても、契約を息子等が取り消すことはできない。

では、認知症になってしまった場合、これらを解決するために成年後見制度を使うとどうなるのでしょうか。

成年後見制度とは、認知症や知的障害、精神障害等の理由で判断能力が低下してしまった方の代わりに財産管理を行ったり、生活や医療等に関する手続き(契約等)を行ったりすることで、判断能力が低下してしまった方の権利や生活を守る制度です。

成年後見人は法律上の代理権を持ち、例えば以下のようなことを行うことができます。

●本人の銀行口座の通帳及びキャッシュカードを管理し、本人のために預金を引出し、月々の光熱費や家賃の支払い等を行うことができます。

●本人に代わって、介護老人施設を探して、入所(入居)契約を締結することができます。

●親や配偶者から相続したが相続人間で未分割の相続財産について、本人に代わって遺産分割協議を行い、確定的に本人の名義に変更手続きすることができます。

●本人に代わって所有不動産を売却し、施設入居の資金に充てることができます。

●本人がした不要な売買契約や工事請負契約を取り消すことができます。

成年後見人は、家庭裁判所を通じて選任されるという厳格な手続きを要求しているため、その分強力な権限が与えられているのです。

但し、成年後見人はあくまで認知症等により判断能力が低下してしまった方(被後見人)のための制度になりますので、成年後見人自身の利益ために被後見人の財産を浪費したり、財産を無駄に支出したりして、被後見人の財産を侵害することはあってはいけません。

そこで、被後見人の財産を守るために、成年後見人に対しては家庭裁判所が監督することになります。

管理している財産は何で、どのように管理しているかを把握するため、一年に一度、報告書の提出を求められます。

具体的には、管理財産把握のための財産目録を毎年作成し提出します。

また、被後見人の預金や現金に変動(入出金)がある場合、領収書や請求書にて、何にいくら使ったのか、いくら何の資金が入金したのか等の収支報告書を作成、領収書等を添付して提出します。

成年後見人は法律上「善管注意義務」(善良なる管理者としての注意義務)を負い、高度な注意義務が課されており、これに違反する管理を行った場合、解任されたり、損害賠償請求される恐れもあります。

このように、認知症等により判断能力が低下した場合、成年後見制度を利用することで、成年後見人が代理で財産管理や契約行為を行い、不都合を解消することができるのです。

当法人では、制度について何もご存知なくても、一から丁寧にご説明させて頂きまして、お困りごとを解決する方法をご提案させていただきます。

認知症等によってお困りの方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズにお気軽にご相談下さい。

お気軽にご相談ください。

遺言で出来ない事を実現する『死後事務委任契約』の活用方法 (2021.01.13)

よく、「遺言書を作って葬儀のことを決めておきたい」という話を耳にするのですが、実は遺言書では、財産に関する事項にしか法的拘束力がありません。

例えば「私の遺骨は海に散骨してほしい」と遺書に書いても、ご遺族が「自分のお墓に納骨したい」と決めたら、その点に関して法的拘束力がない以上、ご親族の意思の方が強くなることになります。

また、官公庁への各種届出を伴う手続き以外にも、近年ではSNSでの死亡の告知などといった事務手続きも課題になっています。

これら故人の遺志通りに進めることができる方法として、主に遺言書のオプションとして活用されている死後事務委任という契約があります。

今回は死後事務委任について説明するとともに、ポイントを整理したいと思います。

死後事務委任では、さまざまな手続き等を委任することができます。

下記の例以外の内容も委任することが可能ですし、下記の内容のうち一部のみを委任することも可能です。

◆死後事務委任内容(の例)◆

□死亡診断書・死体検案書の受取り

□役所への死亡届の提出

□病院等の退院手続きと精算

□葬儀・火葬に関する手続き

□埋骨・散骨等に関する手続き

□お墓に関する手続き

□相続財産管理人の選任申立手続きに関する事務

□賃貸住宅料の支払いと物件引渡しまでの処理

□遺品整理

□健康保険・運転免許・パスポート・各種資格等の返却等手続き

□公共料金・住民税等の支払手続き

□クレジットカード・電子決済サービス等の精算・解約手続き

□SNS等インターネットサービスの死亡告知・残置・消去・解約等の手続き 等

死後事務委任契約の相手は、自由に選ぶことができますので、知人・友人などでも受任することが可能です。

ただし、委任した事務が実施されるのは自分の死後となるので、委任したとおりに実行してくれているか確認することができない、という点に注意が必要です。

信頼のおける人であるとともに、手続き等を間違いなく実施できる人を選ぶべきでしょう。

手続きの中には慣れていないと難しいものもあります。時には受任者が自分の手に負えず、わざわざ費用を払って専門家に依頼して実施した、という例もありますので、友人・知人に負担がかからないよう、専門家に委任することをオススメします。

死後事務委任契約を結ぶ場合、死後事務を実施する受任者は、委任者が亡くなったら即座に対応しなければならないため、委任者が元気でいるかどうかを知っている必要があります。

このため、特に受任者が独り身である場合などには、死後事務委任契約と併せて「見守り契約」といって、本人と定期的に連絡して状態を確認する契約をセットで契約することが一般的です。

死後事務委任の報酬に決まりはありません。

専門家に依頼した場合、専門家が提示する金額によりますので、内容等をふまえ検討が必要です。

かといって、高いから安心というようなことはありません。

状況を適切に理解して委任した通りに実行してもらえるかどうか、という点では、専門家であれ友人であれ、信頼できる方を選ぶことが重要になるでしょう。

友人に委任する場合、念のため公正証書(1通概ね11,000円+正本謄本料3,000円程度)を作成することで委任を証明することができます。

専門家に依頼した場合、法的には死後事務委任を単独で委任することも可能ですが、実務上では遺言書のオプションとしてまとめることが多いようです。

また費用に関してですが、報酬以外に実際の手続費用が必要となります。

あらかじめ概算費用を見積りしてもらい、報酬とともに信用度を検討されることをお勧めします。

なお、死後発生する費用の支払いについては、遺産から支払う方法と、予め預託しておく方法があります。

預託については信託会社に預ける方法もありますが、死亡するまで信託手数料を払い続けねばならないなどのデメリットがあります。

死後事務委任契約を行うにあたっては、死後実施すべき手続きがどれくらいあるかを把握し、事前に少しづつでも準備されることをオススメします。

例えばお墓・仏壇の片付けがある場合は、「閉眼供養」「永代供養移設料」などと称して不要な費用が発生する場合があります。

インターネット上での手続きに必要なアカウント情報や消去・残置方法なども整理しておくと良いでしょう。

銀行の口座解約には出生から死亡までの連続した戸籍謄本等が必要となります。

無駄な費用をかけないためにも、生前に整理しておくことをオススメします。

ただし、もちろん、生きているうちに必要なものを無理に処分したり、諦めたりする必要はありません。

・葬儀、住居の片づけやインターネット上の手続き方法を決めておくには、遺言書の他に「死後事務委任契約」が必要。

・手続きの中には、慣れていないと難しいものがあるので注意が必要。

・死後事務は死後即座に行う必要があるため、「見守り契約」とセットで契約することが一般的。

・受任者への報酬の他に発生する費用は、遺産から支払う他に、予め預託しておくことが可能。

・できるだけ生前に整理しておく。ただし無理のない範囲で。

死後事務委託は、それぞれのケースによりさまざまな手続きがあります。安易に委任してしまうと、受任者に負担をかけてしまったり、故人の遺志を実現出来ないといった結果になっては元も子もありません。

ご検討の方は是非一度、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

相続のキホン④ ~配偶者控除とは~ (2021.01.06)

2.配偶者控除の適用要件

2-1.法律上の配偶者である

2-2.相続税の申告期限までに遺産分割が終わっている又は遺言書がある

2-3.相続税の申告をする

3.配偶者控除の注意点

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『配偶者控除』について取り上げていきたいと思います。

配偶者控除とは、配偶者が相続した財産について「法定相続分」または「1億6000万円」のいずれか高い金額を相続税から控除するという制度です。

相続税の申告を考えると配偶者控除は大きな節税効果のある制度ですが、理解をして利用しなければ、長い目で見た時に税負担が増えてしまうこともあります。

今回はそんな配偶者控除について解説していきます。

例えば被相続人が2億円の財産を残し死亡し、相続人が配偶者と子であった場合、配偶者の法定相続分は2分の1ですので、配偶者は1億円6000万円まで相続しても相続税は課税されません。

また被相続人が残した財産が1億6000万円以内であれば、配偶者がすべて相続しても相続税は課税されないということになります。

(※基礎控除や諸控除がある為、実際の負担税額はケースにより変動します。)

配偶者控除を受けられるのは、法律上の婚姻関係にある方のみです。

つまり、婚姻届を提出していることが要件になります。

内縁関係にある方は法律上の配偶者とならないため、控除が認められない点に注意しましょう。

配偶者控除額は、配偶者が最終的に受け取る金額をもとに計算します。

したがって、遺産をどのくらい受け取るかが明確でなければ申告できません。

相続税の申告期限を迎えるまでに遺言による手続きをするか、無い場合には相続人全員で遺産分割を行い、どの相続人がどのような形で相続するか、を決める必要があります。

配偶者控除を適用すると、相続税が課税されない場合であっても相続税の申告は必要になります。

配偶者控除が節税に効果的だからといって、配偶者にすべてを相続させるとすると後々相続税の問題が生じることになります。

財産をすべて相続した配偶者が亡くなったとき、その配偶者が残した財産に対して相続税がかかる可能性があるからです。

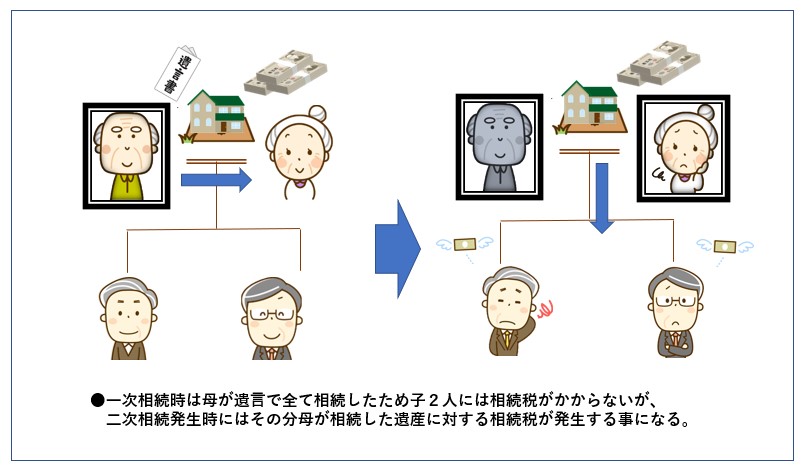

父→母の順番で相続が発生した時の、子どもの立場から考えてみましょう。

子どもにとっては、父が死亡したとき(一次相続)と、母が死亡したとき(二次相続)の2回分の相続税の問題が起きることになります。

ここで、一次相続のときに配偶者控除を最大限利用するために、配偶者により多くの財産を相続させようとすると、その分、配偶者本人が亡くなったときに残る財産が多くなります。

すると、二次相続のときに子どもにかかる相続税が重たくなってしまうのです。

配偶者が相続するときには配偶者控除が使えますが、子が相続するときにはそうした特例はありません。

したがって、一次相続の段階から、二次相続のことも想定して、遺産分割を決める必要があるでしょう。

相続税は税理士の専門分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税がかかりそうなご相続手続きでお悩みの方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

特別代理人の選任申立について (2020.12.15)

以前のトピックスにて、相続人の中に未成年者が含まれる場合に、『特別代理人』の選任が必要になるケースがある事について触れました。

今回のトピックスでは、特別代理人の選任申立について、より詳しく見ていきましょう。

特別代理人を選任するには、未成年又は成年被後見人である相続人の住所を管轄する家庭裁判所で申し立てを行います。

(例えば、東京都目黒区であれば東京家庭裁判所本庁に、神奈川県相模原市は横浜家庭裁判所相模原支部になります。)

申立人となるものは親権者もしくは利害関係人です。

●特別代人選任申立書(800円の収入印紙貼付)

●連絡用の郵便切手

(各管轄の家庭裁判所によって金額が異なりますので、直接家庭裁判所へお問い合わせください。)

●添付書類

・親権者又は未成年後見人の戸籍謄本(全部事項証明書)

・特別代理人候補者の住民票又は戸籍附票

・利益相反に関する資料(遺産分割協議書案・契約案等)

(・提出する戸籍謄本等の原本還付が必要であれば、原本還付の上申書)

特別代理人になる人の資格については特に制限はなく、遺産分割について利害関係の無い人であれば、子供の親族であっても問題ありません。

例えば申立人の父母や兄弟姉妹でも特別代理人になることはできます。ただし、特別代理人の候補として届け出た人が適切ではない場合は、家庭裁判所によって弁護士や司法書士などの専門家が選任されます。

特別代理人になってもらえる人が見つからない場合、ご自身で司法書士等の士業専門家を代理人の候補者に選任することもできます。

裁判所では遺産分割協議書案の内容を確認した上で、特別代理人の申立を受理するかどうか判断します。

特別代理人が選任された時と異なる遺産分割協議書の内容で、遺産相続手続きをすることができません。

遺産分割協議書案の内容が未成年に不利な内容であれば、特別代理人の申立は受理されない可能性があります。

しかし、例えば遺産が自宅の不動産のみで子供が幼い場合など、未成年者を養育するために親権者が相続した方がよいケースもあります。

このような場合は、遺産分割協議書や上申書・陳述書に「子の養育費に必要なため、親権者に遺産を相続させる」旨の内容を記載しておくと相続人に不利な内容ではないことが分かるので、家庭裁判所に受理されやすくなります。

遺産分割協議書案の内容によって家庭裁判所の判断が決まってしまうため、特別代理人が必要になる場合は、協議の段階から早めに専門家に相談すると良いでしょう。

当法人では経験豊かな相続専門の司法書士が、様々な側面を総合的に考慮し、遺産分割協議および特別代理人選任申し立てを包括的にご対応させて頂いております。

ご不明な点がございましたら、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、是非一度お気軽にご相談ください。

お気軽にご相談ください。