【相続トピックス】ページを更新しました! (2022.04.14)

【相続トピックス】ページを更新致しました!

【相続手続き・生前対策サイト】トップへ

相続手続き・生前対策のあらゆる知識の最新情報について、相続手続き・生前対策サイトにて相続トピックスにてご紹介いたします。

新着記事は、

【トピックス一覧】

今後も随時トピックスを更新していきますのでご確認ください!

また、ご相談・ご依頼等もお待ちしております!

お気軽にご相談ください。

「空き家特措法」とは?政府が空き家問題に打ち出した対策について (2022.04.14)

以前のトピックスにて、『空き家』問題に関するトピックスを取り上げました。

この空き家問題に関して政府も問題視しており、平成27年に「空家等対策の推進に関する特別措置法」が全面施行されました。

(=通称、『空き家特措法』 本稿では以下、通称にて記載いたします。)

この法律は5年経過毎に見直しを行うことが附則にて定められており、令和3年に最新の改正ガイドラインが国土交通省より周知されています。

今回のトピックスでは空き家特措法と、それに伴う罰則等の概要についてご紹介いたします。

まずはじめに、そもそもなぜこの空き家特措法が制定されたのか、について確認してみましょう。

1-1.特措法制定の背景

■平成25年時点で空き家は全国820万戸と増加傾向にあり、多くの自治体が空家条例を制定するなど、全国的に対策が課題となっていた。

■適切な管理が行われていない空家等が防災、衛生、景観の観点から地域住民の生活環境に深刻な影響を及ぼしていた。

■地域住民の生命・身体・財産の保護、生活環境の保全、空家等の活用の為に対応が必要だった。

1-2.空き家の定義

■「空家等」‥建築物又はこれに付属する工作物であり、居住その他の使用がなされていない事が常態であるもの及びその敷地

■「特定空家等」‥次の①~④の状態に該当するものをいう

①倒壊著しく保安上危険となるおそれのある状態

②著しく衛生上有害となるおそれのある状態

③適切な管理が行われないことにより著しく景観を損なっている状態

④その他周辺の生活環境の保全を図るために放置することが不適切である状態

※基本指針の改正により、「将来著しく保安上危険又は著しく有害な状態になることが予見される」空家等に関しても、特定空家等に含まれることになりました。

上記は国土交通省より発行されている『空家等対策特別措置法について』の資料より抜粋したものです。

⇒外部リンク「空き家対策の推進に関する特別措置法関連情報」国土交通省

使われていない空き家を管理せずに放置していることにより老朽化が進み、火災が発生したり地震による倒壊の危険性があったり、さらには犯罪の温床になったりと地域住民に様々な被害や悪影響を及ぼしている現状が問題視されていました。

そこでこの法律が施行されたことにより、市町村単位で以下の施策が可能となりました。

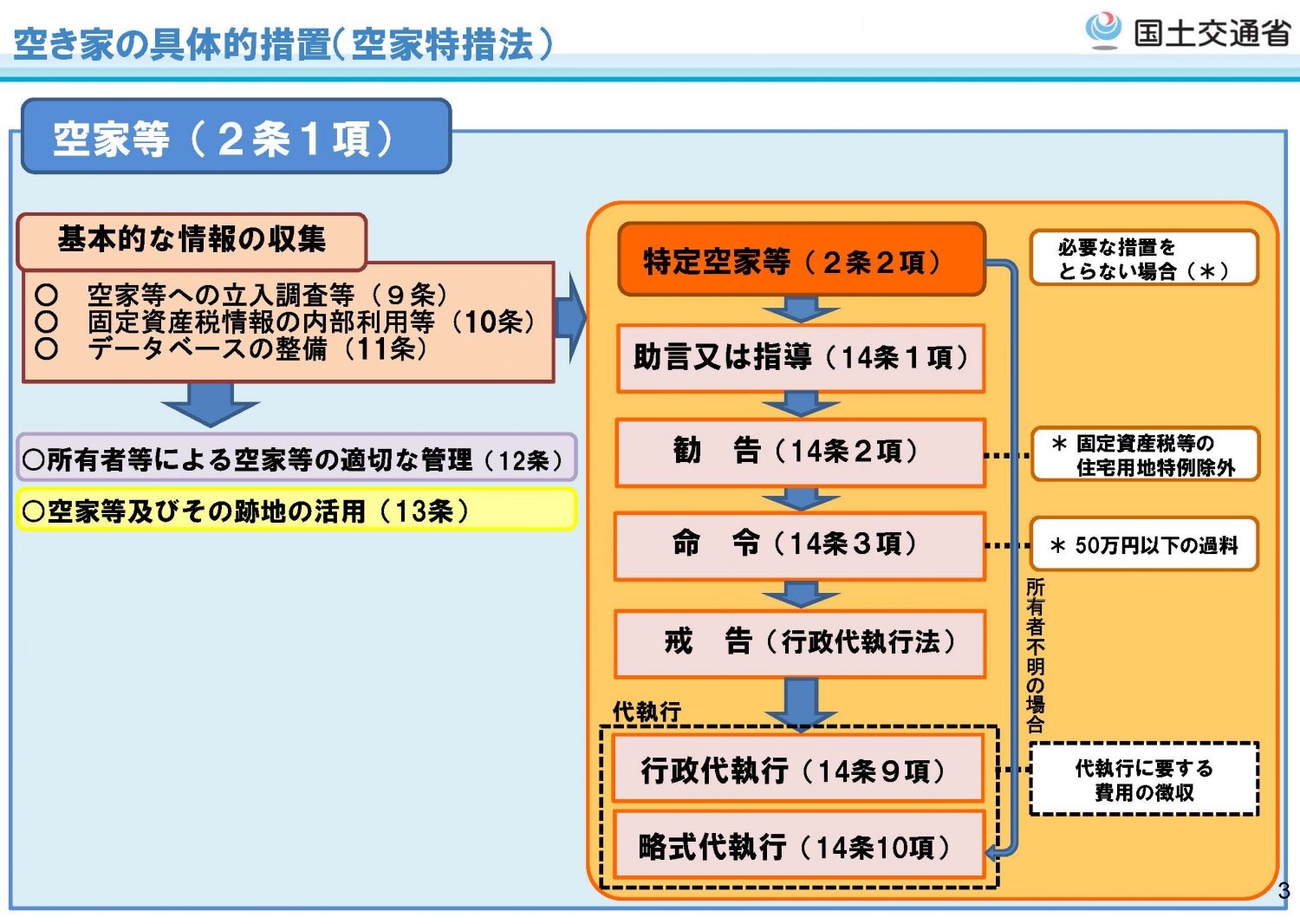

1-3.施策の概要

- 空家等への立入調査

- 所有者等を把握するための固定資産税情報の内部利用

- 空家等及びその跡地の活用

- 空家等対策の円滑な実施に要する費用補助、税制上の措置

- 適切な管理のされていない空き家を「特定空家等」に指定

- 特定空家等に対する除却、修繕、立ち木伐採措置への助言・指導・勧告・命令

- 行政代執行による強制執行

具体的措置は以下の資料のとおりです。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

本来であれば特定空家に指定される前に対策を講じるべきではありますが、上記の概要のうち、所有者が実際に不利益を被る事になるのは⑥の勧告~となります。

指導の段階では具体的な罰則等はありませんが、勧告を受けると固定資産税等の住宅用地特例から除外されてしまい、以降、罰則が重くなっていきます。

そもそもなぜ所有者(または諸州者の相続人)は、空き家のままで放置しているのでしょう。

諸々の理由はあるでしょうが、主に次の要因が考えられます。

不動産の所有者は毎年、固定資産税と都市計画税を支払う義務があります。

場所にもよりますが、自身の住居の固定資産税や都市計画税(賃貸の場合は家賃等)の他にこれらを支払うとなるとそれなりに負担は大きいでしょう。

しかしマンションや戸建て等の居住用不動産の場合、軽減措置により1/3、最大で1/6まで減額することが可能となります。

これは居住用建物が存在することが前提であり、もし空き家を解体してしまうとこの軽減措置が受けられなくなるため、空き家のままでも放置している方が多いのです。

空き家とひとまとめにしても、その規模は異なります。

解体費用は建物の大きさや敷地の広さにより、場合によっては百万円単位の費用負担が想定されます。

日本の土地利用には、都市計画法により一定の制限がかけられています。

現在の空き家が建っている地域が市街化調整区域(予め建築用途が定められている区域)に含まれていた場合、元々は規制がなく自由に戸建てを建築出来ていたとしても、解体後にはその土地に建物建築が出来なくなってしまった、というケースもあるのです。

元の所有者が亡くなり、誰が相続するか確定できないと、そもそもその後の管理・解体・リフォーム等を行うことが出来ません。

2-2.固定資産税の軽減措置の除外

上記の①を是正する為、勧告を受けた特定空家に対して、固定資産税等の住宅用地特例から除外する措置を設けました。

特例除外されると当然減額されませんので、最大で今までの6倍の税金が課せられます。

2-3.50万円以下の過料

勧告を受けてもなお是正措置を講じないままの場合、先述した住宅用地特例からの除外の他、改善命令が出され、50万円以下の過料が課せられます。

2-4.行政代執行による家屋の解体

改善命令を受けてもなおそのままの場合、行政による代執行となります。

多くは建物の解体となりますが、当然、その費用は所有者へと請求されます。

請求額は数百万円といった額となる場合もあり、払えない場合は土地部分を差押えられる事もあるでしょう。

令和3年の改正により特定空家の対象が拡大し、今後一層、締めつけは厳しくなることが予想されます。

ここまで読まれた方はデメリットしかないの?と思われる事でしょう。

もちろん、デメリットのみ、では批判も増えるため、税制上の優遇や自治体等への助成金という形でのメリットもあります。

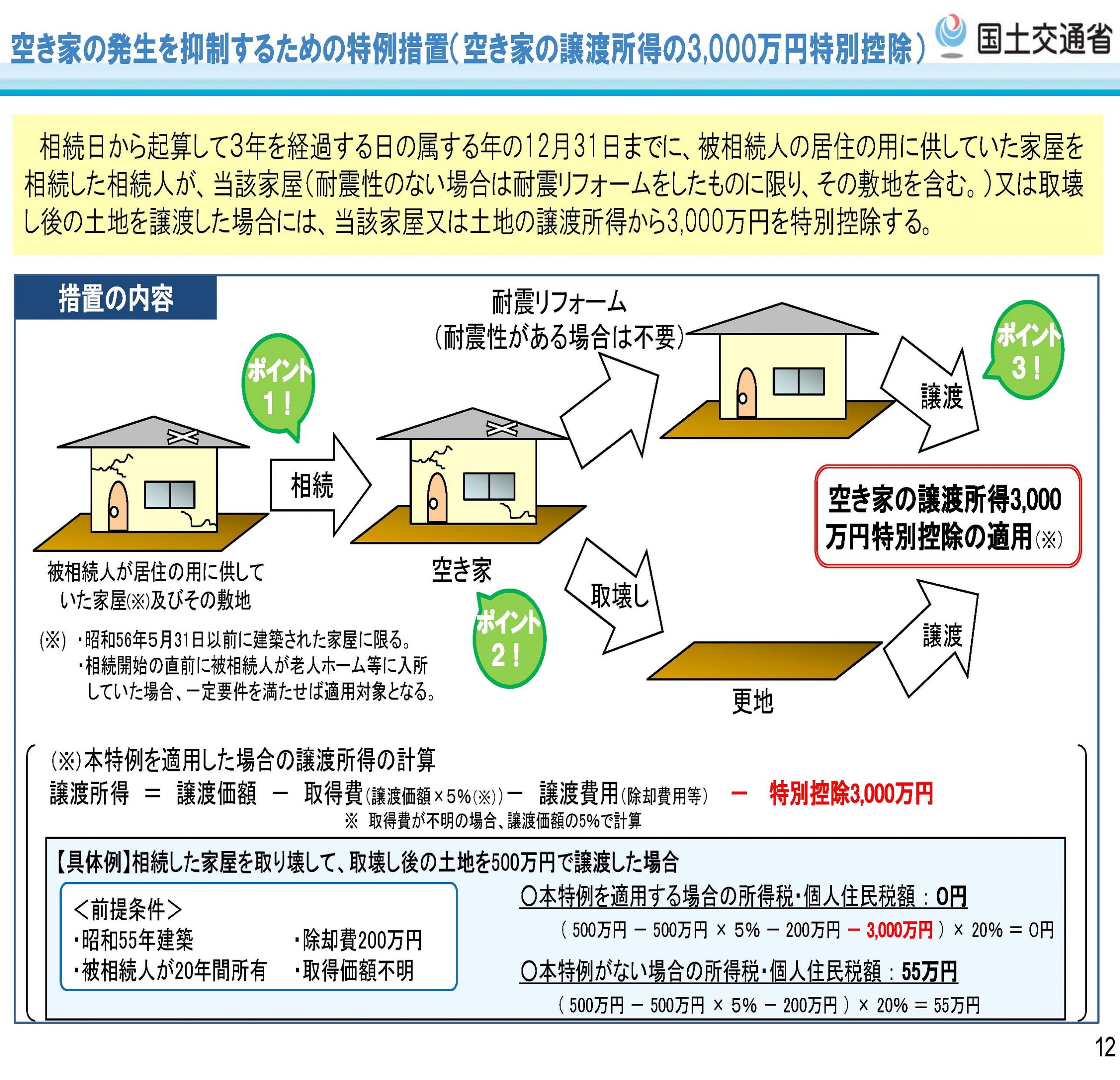

3-1.譲渡所得の特別控除

相続が発生した日から起算して3年を経過する日の属する年の12月31日までに、亡くなった方の居住用の家屋を相続した相続人が、耐震リフォーム(元々耐震性がある場合は不要)を施した家屋と敷地、または家屋を取壊し更地となった土地を売却(譲渡)した際の譲渡所得から3,000万円が特別控除されます。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

空き家とは言え、不動産売却(譲渡)した際の所得税や住民税の負担を考えますと、この特別控除の存在はありがたいでよね。

また、自治体によって「空き家バンク」と銘打って、空き家物件情報をホームページ等で広く情報を募集し、移住・交流希望者に提供する取り組みを行っています。

所有者側からすればこちらに登録することで、賃貸等により空き家の有効活用となり、行政側としても特定空家等を減少させる施策となる為、広く利用を促しているようです。

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

(※国土交通省資料『空家等対策特別措置法について』より抜粋)

令和3年度の改正によって、「将来著しく保安上危険又は著しく有害な状態になることが予見される」空家等も特定空家等に含まれるようになった事から、今後より一層の厳罰化が進められることが推察されます。

また、2024年より相続に関する登記申請の義務化される背景からも、政府がこれまで以上に空き家対策に本腰を入れている姿勢が伺えるでしょう。

これまでは空き家のままで放置していた、という所有者の方も、今後は「管理・活用・売却」のいづれかの方針を講じていく必要があります。

また、そもそも相続発生後に所有者が確定できていない不動産に関しては、まずは相続登記をしない限りその後の展開を検討することが出来ません。

当法人では、相続登記の申請はもちろんのこと、提携の多数の不動産会社ネットワークを駆使し、その後の活用・売却についてもサポートさせて頂きます。

空き家問題にお困りの方は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にお問い合わせください。

亡くなった家族が貯めたポイントやマイルは相続できる? (2022.04.08)

相続財産の代表は預貯金や不動産ですが、昨今はポイントやマイルを貯めている方も多く、一部を還元して商品を購入したりと、現金に近い運用となっているものもあります。

家族がせっかく貯めていたのだから、この部分も出来れば相続したい…という方もいらっしゃると思います。

そこで今回は、このようなポイントやマイルについて、そもそも相続できるものがあるのか、出来るとしたらどのような手続きが必要なのか、ご紹介させていただきます。

(2022年4月6日現在)

被相続人の死亡とともにサービス終了し、相続の対象とはならない。

なお、チャージ残高がある場合は返金対象となるそうです。

【相続】被相続人がWAONをもっている場合どうなりますか?|イオン銀行 (aeonbank.co.jp)

ポイントの利用は、会員本人が行うものとし、当該会員以外の第三者が行うことはできないとのことてす。(利用規約第11条)

楽天会員規約 | 楽天グループ株式会社 (rakuten.co.jp)

会員が亡くなった場合、会員の遺族の方による所定の手続きにより、Tカードが退会となり、退会が完了すると、保有ポイントは失効するとのことです。(利用規約第3条要約)

T会員規約およびポイントサービス利用規約|Tサイト[Tポイント/Tカード] (tsite.jp)

会員証及び会員ID番号は会員本人のみが使用することができ、積み立てられたポイントを第三者に譲渡することはできないとのことです。(会員規約第一章第2条)

(2022年4月6日現在)

実質的には相続による引き継ぎはできないが、家族であればポイントを使ってしまって問題ないとのこと。

使い切った後に退会手続きをすれば良いとご回答をいただきました。(規約27ページ記載)

ゴールドポイントマーケティングクレジットカード会員規約 (goldpoint.co.jp)

会員が死亡した場合、法定相続人は、会員が取得していたマイルを、所要の手続きが完了した時点で有効な範囲にて承継することができるようです。(会員規約21条)

会員が死亡した場合、法定相続人は所定の手続きにより会員のマイル口座に残る有効なマイルを相続することが可能できるようです。(規約第14条)

ANAマイル→マイレージクラブサービスセンターに電話

JALマイル→合意書と退会届、被相続人の除籍謄本もしくは戸籍謄本、相続人と被相続人の関係が分かる戸籍謄本

※戸籍謄本の代わりに法定相続情報一覧図での手続きも可能

上記の手続きには、場合によって遺産分割協議書や遺言が必要になるかもしれません。

今回はポイントやマイルの相続についてチェックしていきました。

相続できるものは数少ないですが、引き継げるものはしっかり取得していきたいですよね。

各会社との手続きで、不明なことなども出てくるかと思います。

その際には、司法書士法人行政書士法人鴨宮パートナーズの相続専門チームまで、是非一度お問合せください。

暗号資産(仮想通貨)は相続対象となる? (2022.03.10)

以前のトピックスにて、デジタル遺産の概要についてご紹介いたしました。

今回はその中でも、ビットコインをはじめとする暗号資産(仮想通貨)の相続に焦点を当て、ご説明させていただきます。

定義としては、『デジタル通貨の一種であり、中央銀行や公的機関が発行したものではないが、実際の通貨のように、一部決済にも使用できる通貨』のことを指します。

現在、日本円やドルなどは法定通貨と呼ばれており、国家によって保証がされていますが、一方で暗号資産(仮想通貨)は法定通貨と異なり、国家による保証も裏付けもありません。

そのため、通貨として決済に利用するというよりは、投資の対象として認知されていました。

しかしここ数年でその存在と扱いは大きく変化してきているようで、実際に中央アメリカに位置するエルサルバドルでは、自国通貨のコロンを2001年に放棄して米ドルを法定通貨として採用し、さらに2021年には暗号資産のビットコインまでも法定通貨として採用しています。(とはいえビットコインの価格は現在でも乱高下してはいますが。)

ここ日本でも、ビットコイン決済が普及し始めており、一部の家電量販店や旅行代理店でも利用することが可能となっています。

数年前では『仮想通貨』という存在自体、ごく一部の人にしか知られていなかった為、現在の状況に驚かれてる方は多いのではないでしょうか。

なお、2021年5月に改正資金決済法が施行され、仮想通貨は法令上、『暗号資産』と呼ばれるようになり、資産として明確に定義されたと言えます。

(以下、本トピックスでは『暗号資産』として表記します。)

国税庁は、平成30年に暗号資産の税務上の取扱いをまとめた資料を公表しております。

⇒外部サイト【国税庁サイト 『仮想通貨に関する税務上の取扱いについて(FAQ)』 】

この事から分かるように、国税庁が目をつける=課税対象になる、すなわち財産とみなされることになります。

実際に内容を確認してみると、しっかりと「相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税の課税対象となることとされている。」と明記されております。

相続税評価額としては、他の資産と同様に相続発生日の価額に基づいて申告することとなります。

国内の暗号資産の大手取引所であるビットフライヤーでは、このようなページが設けられています。

実際の銀行と同じように、残高証明書の発行や、司法書士や行政書士などの代理人を通しての手続きも可能で、必要書類は下記のとおりです。

②法定相続情報一覧図

③相続人全員の印鑑証明書

④相続届

⑤(代理人の場合)委任状

このように、通常の銀行手続きと同様の必要書類で済むようですが、あくまで一例ですので、各取引所やケースによって変動はありそうです。

今回は暗号資産の相続についてご説明させていただきました。

通常の銀行取引のように、相続の方法が確立されていない分野ですので、お手続きで悩まれてしまうケースも今後増えてくるでしょう。

相続手続でお困りの際にはぜひ一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

相続した不動産の登記を放置した結果こんなことに! ~未登記家屋編~ (2022.03.03)

相続登記については、以前に複数の記事を掲載してきました。

今回は、相続した不動産(建物)の名義変更を放置した結果、不利益を被ってしまった方のご相談内容を取り上げて行きたいと思います。

まず、前提情報として登記手続きについてご説明致します。

土地や建物の物理的現況を調査測量の上、その内容を登記します。

増築等現況に変更が生じるごとに、その変更から1カ月以内に登記申請をしなければ過料制裁を受けてしまいます。

土地は、登記されていないということがほとんどありません(相続登記を除く)が、建物は新築後1カ月以内に登記をしないといけないところですが、現実には古い建物や田舎の建物はあまり登記がされていないことがしばしば見受けられます。

建物が登記されていないとは、『現地に実際に建っており、役所の課税もかかってきているが、登記所にて登記されていない状態(つまり正式に世の中に登録されていない状態)』であり、人に例えて言えば、出生したが親が出生届を提出していないため無戸籍状態になってしまっている、と捉えると分かりやすいかと思います。

この表示登記の申請は、司法書士ではなく土地家屋調査士が申請します。

所有権に関する登記(権利部甲区)、所有権以外の登記(権利部乙区)の2つの区分に従って、所有権移転や抵当権設定等が発生した場合、登記申請をします。

現行法上、権利の登記は義務ではなく、自分の権利を第三者に対抗(主張)する為に自分の為にするものと位置づけられ、この登記申請は通常、司法書士が代理申請していきます。

まれに弁護士が登記申請する場合もありますが、一般的には登記法に精通しているのは司法書士と言われており、ほぼ9割の登記申請を司法書士が申請しています。

今回の相談事例は以下のとおりです。

●納税通知書には、祖母名義で建物の固定資産税が課税されており、その建物の相続登記をして欲しい。

●土地は借地権の為、登記が発生せず。

(借地権も権利部乙区に登記出来る権利ですが通常借地権は登記しないのが実務です。)

弊社担当の司法書士は、じっくりと資料を精査しヒアリングをして、あることに気が付きました。

なんと、当時その建物を建てた方は、祖母ではなく祖父だったのです。

また、祖母と言う方は祖父の後妻であり、前妻血族であるご相談者様と、本件の固定資産税納税者とされている祖母との間には、相続関係が全くなかったのです。

実際に、表示登記において利用する所有権証明書としての建築確認済証は、祖父名義で保存されておりました。

祖父が建物を建設後にお亡くなりになり、後妻(祖母)が納税代表者となっていたのでしょう。

役所の納税通知書の名義人は、所有者ではなく固定資産税を支払ってくれる方名義に設定されることが良くあります。

建物の所有権は、民法上の請負契約において、材料を提供した人に帰属します。

この民法の規定をもって、不動産登記法でも建築確認済証は誰名義になっているのか、建築を請け負った建築業者から誰が建物の引渡しを受けたのか、を確認して所有権者を登記します。

相続が開始した対象不動産が未登記家屋の場合、建物を建てた人、つまりは建物の所有権者(以下、原始所有者と言います)は誰なのか、その建物の歴史を追っかけて行きます。

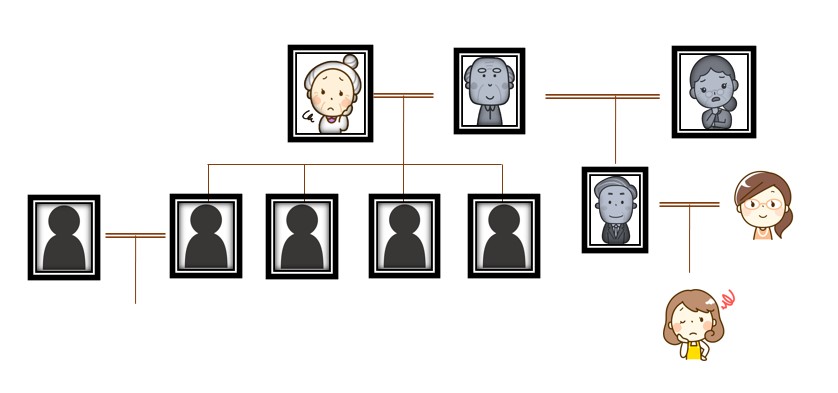

ここで、本件の相続関係を見て行きましょう。

亡祖母(前妻)、亡祖父、亡祖母(前妻)の亡長男、亡長男の長女(今回の相談者)

亡祖母(後妻)の亡長男、亡長女、亡二男、亡二女、その他その子供たち

相談者の方は、原始所有者である亡祖母(前妻)側の亡長男の相続人であり、亡祖母(後妻)との相続関係がありません。

もし、納税通知書のとおり、亡祖母(後妻)が本件の建物を建てたとすると相続権は一切なく、相続登記が出来ないのです。

本件の場合、建築確認済証が祖父となっていましたが、当初建築を請け負った建築会社も不明である為、建築業者の引渡証明書を取り付けることが出来ず、役所の課税台帳の名義が誰になっているかが所有権を確定するカギとなります。

弊社担当の司法書士が提携の土地家屋調査士と打合せの上、役所と掛け合い、原始所有者を祖父と書き換えてもらうことにより、相談者も相続人扱いとなり、なんとかこの未登記家屋の相続登記は事なきを得る事ができました。

このように登記を放置すると、その場では問題ないですが、最終的に時間も費用も通常の登記手続きの何倍もかかってきます。

また、2024年より相続登記は義務化されますので、そのままにしていると罰則が適用されることになってしまいます。

弊社では、相続手続において表示登記、権利の登記、税務、訴訟に詳しい司法書士がチーム体制でご相談に対応致します。

時間が経過してしまうと、場合によっては登記が出来なくなるケースもありえますので、まずは一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

『空き家』問題が深刻化している?対策と活用方法とは (2022.02.16)

日本では現在、『空き家』が多く、年々増加傾向にあります。

都内近郊にお住いの方はピンとこないかもしれませんが、総務省の直近平成30年の統計では、空き家の戸数は848万9千戸となり、空き家率は全国の総住宅戸数の13.6%と過去最大の割合となっています。

空家の内訳として特に顕著なのが、「賃貸用」「売却用」「二次的住宅(別荘等)」のいずれにも該当しない「その他の住宅」(転勤・入院等のために居住世帯が長期にわたり不在の住宅や、建て替えなどで取壊し予定のもの、その他空き家の区分の判断が困難な住宅がもの)で、平成25年の統計時より9.5%も増加しています。

⇒(参考)総務省統計局『平成30年住宅・土地統計調査 住宅及び世帯に関する基本集計』

地方だけではなく、東京都10.6%、神奈川県10.8%、埼玉県10.2%、千葉県12.6%と、1都3県だけ取り上げても平均10%強の空き家率であることから、全国的にみると今後ますます加速していく事が懸念されます。

空き家増加の主な要因としては、

・高齢化による高齢者の相続発生率の上昇

・高齢化による老人ホーム等共同住宅施設の利用

・出生率の低下

・所有者不明住宅の増加

といったものが挙げられます。

現状の問題を大別すると下記のようになります。

①空き家を所有しているが、どう扱うか方針が決まっていない

②そもそも自分が所有者だという自覚がない

①に関しては、自分は別の家に住んでいて、直近で何か対策をする必要がないため、そのままになっている、といったケースが多いようです。

特に固定資産税がそれほどかからない場所の物件を所有している場合、面倒な手続きをする事を考えるとたいした痛手ではないし、売却しても思ったような金額にならない、と判断する方もいるでしょう。

②に関しては、元の所有者に相続が発生したが、遺産分割協議がまとまっていない、またはそれほど価値がないため税務申告も必要なく、次の所有者が決まらないままになっている、といったケースです。

いずれにしても、機を逃してしまうと改めてどうこうするのはなかなか大変なものです。

上述したような事態を踏まえ、国としても適正に管理されない空き家等が周辺の生活環境に深刻な影響を及ぼしている事を鑑み、『空家等対策の推進に関する特別措置法』(以降この記事では『空家特措法』と略します。)を制定し、平成27年5月26日より全面施行となりました。

この空家特措法では、税制措置や財政支援措置等で空き家の活用・除去の促進を促すほか、特にそのままの状況にしておくことが不適切である「特定空家等」に該当する場合、そのままにしておくと税制控除が除外されたり、罰金や最終的に行政代執行により撤去・解体されるケースもあります。

空家特措法についての詳細は別トピックスにて取り上げる予定ですので、そちらもご参照下さい。

現状では対象となっていない建物でも、劣化によって今後いつ特定空家等の対象となるかはわかりませんので、何らかの対策を検討する方が良いでしょう。

⇒(参考)環境省『空家等対策の推進に関する特別措置法の概要』.pdf

空き家を資産として考えた際に、

・自身の住宅として活用

・建替えて賃貸として活用

・売却

のいずれかが想定されます。

いずれの方法にしても、所有者でないと売買契約、建て替え工事等の契約が出来ませんので、現所有者が既に亡くなっている場合は相続登記が必要となります。

不動産の名義変更はご自身で行うことも出来ますが、必要書類等、複雑かつ煩雑な手続きの為、司法書士等の専門家にご依頼する事をお勧めします。

相続手続に関しては、別のトピックスでも取り上げておりますのでご確認下さい。

現所有者がご存命で管理だけ任されている状況の場合、所有者の年齢によっては将来的に認知症が懸念されます。

不動産に関する契約行為には本人の意思確認が必須となりますので、認知症になってしまった後では管理・運用等が出来なくなります。

そうなってしまう前に家族信託等を使って、所有者が認知症となってしまった後も引き続き管理・運用を出来るように対策しましょう。

家族信託の仕組み概要につきましては、下記の信託専門サイトのトピックスより詳細をご確認下さい。

相続・生前対策は、実際に何かしらの出来事が起こってから初めて考える人が多く、差し迫った状況でないと後回しになりがちです。

しかし実際にいつかやろうと思っていても、時間の経過とともにどんどんと面倒になってしまうものですので、思い立ったらまずは一度、専門家に相談することをお勧めいたします。

実家の名義変更、遺言や家族信託等の生前対策をご検討の方は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にお問い合わせください。

『デジタル遺産』とは?相続の際の注意点と対策方法 (2022.02.10)

金融資産のペーパーレス化など、いわゆるデジタル化が急速に進む中、相続業界にもその波は確かに押し寄せてきています。

今回はそのデジタル遺産の相続の概要をご紹介させていただきます。

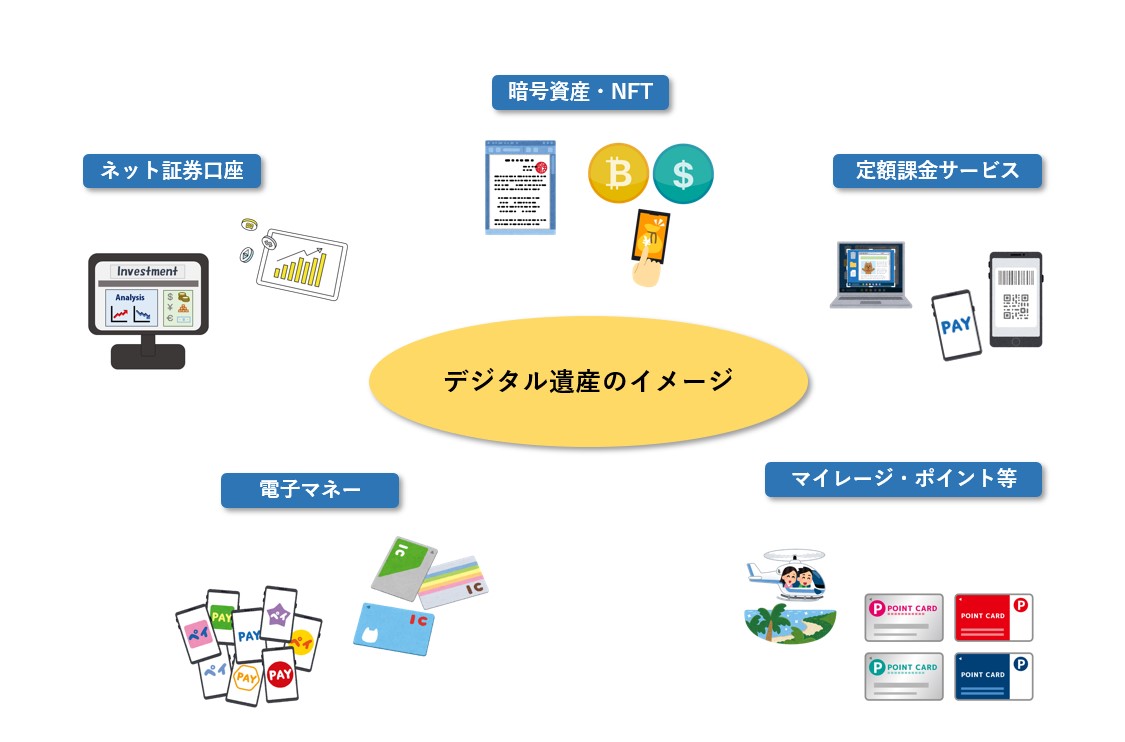

・金融機関のネットバンキング口座(通帳なしの口座)

・ネット証券口座(SBI証券、マネックス証券など)

・暗号資産(ビットコイン、イーサリアムなど)

・NFT(非代替性トークン)

・SNSのアカウント

・電子マネーのチャージ残額

・マイレージ、ポイントなど

基本的に、スマートフォンやパソコンなどの電子端末内で完結してしまうようなものは、デジタル遺産となってくるでしょう。

NFT(Non-Fungible Token)とは日本語にすると「非代替性トークン」となり、つい最近注目を浴びるようになったのですが、端的に言えば「デジタル上で唯一無二である事を証明する技術」を指します。

少し語弊があるかもしれませんがここでは、ネット上の写真・アート等の簡単にコピー&複製できてしまうものでも、デジタル証明書・著作権・シリアルナンバー等が付与されることで非代替性データとなるので、著作権や使用料等を主張できる、とイメージしてください。

暗号資産やNFTについては、所有権を主張できるという観点では財産たり得ますが、相続財産に含まれるか否かは、現状、まだまだ議論の余地が残ります。

ポイントについては、各ポイントを発行している会社の取り扱いによって、相続財産の対象となるか判断が異なるようです。

相続手続きというと通常、金融機関に解約申し込みの手続をしたり、不動産の名義変更については法務局での登記申請が必要だったりと、ある程度決まった筋道に則り手続をしていきます。

では、デジタル遺産と通常の遺産相続とを比較しすると、下記のような特徴が挙がります。

そもそも基本的に郵送物が届かないため、被相続人が亡くなってからも、その存在に気づかない可能性があります。

近年のスマートフォン普及の背景から、各サービスでタイムパスワードや2段階認証などが設定されており、スマートフォン自体にロックがかかっている場合、財産を調べるところまで辿り着くのが極めて困難であることが想定されます。

ご自身が設定したパスワードでも、しばらく時間が経って忘れてしまい、パスワードを初期化せざるを得なくなった、なんて経験をされた方も多いでしょう。

特にこういった金融資産のパスワードはより複雑に設定されているケースが多く、相続人でも共有されている方はかなり限られるでしょう。

もしご自身がデジタル資産を所有していて、将来、相続が発生した際に相続人に手間をかけさせたくないとお考えの方は、下記のような対策を取っておくと良いでしょう。

・自分が亡くなった時のために、遺産目録を作成しておく

・パスワードなどを紙に書き記しておき、金庫などで保管して、信用できる人にはその存在を伝えておく

・遺言作成の際に、デジタル遺産の内容についても触れておく

いざ相続が発生したときに、相続人が困らないように財産の状況を共有しておく機会も必要となるでしょう。

また、なかなかそこまで信頼がおける相続人がご自身の周りにいない場合には、『死後事務委任契約』を活用するというのも一つの手段です。

⇒【遺言で出来ない事を実現する『死後事務委任契約』の活用方法】

生前にネット証券で株取引をしていた親に相続が発生した当、ご自身がデジタル遺産を含む相続人になった場合の対応方法をいくつかご紹介いたします。

ネット証券でも、ホームページの問い合わせサイトやお客様窓口に相談すると、取引残高報告書などを発行してくれるケースがあります。

知らないパスワードが設定されている場合、無理やり解除しようとすると全く接続できなくなるケースもあります。

そのような事態を回避するため、データ解析・パスワード解除を請け負っている専門会社に依頼するのもひとつの手でしょう。

費用は会社によってまちまちですが、概ね30,000〜50,000円程度の費用が相場のようです。

前述のネット証券や暗号資産取引では、プラスの財産だけとは限らず、先物取引等でマイナスに転じている可能性も否定できません。

調査の結果、負債の方が多い場合は、相続放棄の申立てをしていく必要があります。

いかがでしたでしょうか。

デジタル遺産の相続はまだまだ取り扱いや運用方法が定まっておらず、通常の相続財産のようにスムーズに相続できるか不安に感じるところは多いと思います。

当法人では、こうしたデジタル遺産が発覚した場合でも、まずは遺産の調査から始め、ご一緒に解決策を導き出せるよう、サポートしてまいります。

どう対応してよいのか全く分からない、と諦めてしまう前に、ますは一度、司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。

親の相続財産に『農地』があった!売却または活用に必要な手続とは? (2022.02.02)

相続が発生した際にまずやらなければならない事が、亡くなった方の財産調査です。

ここ日本における財産の多くは『不動産』と言われており、田舎の両親は持ち家、という方は決して少なくないでしょう。

不動産は法務局の登記簿謄本により所有者等の詳細が管理されていますが、その項目の中には、『地目』といってその土地の種類・用途が記載されている箇所があります。

その中でも『農地』と表記されている土地の扱いには法的な様々な制限が課されているため、相続財産の中に農地があった場合は注意が必要です。

今回のトピックスでは、『農地』を相続する際の売却または活用の為の手続について取り上げていきたいと思います。

まずは農地を相続する際のメリット・デメリットを簡単に確認してみましょう。

【メリット】

・農地を賃貸ができれば賃料が見込める

・売却、農地以外に活用すれば資産になる

【デメリット】

・一度相続すると簡単には手放せない

・活用が出来なければ負の遺産となる

上記メリット挙げた通り、そのまま活用or農地以外に転用して活用or売却のいずれかの方法が出来れば相続人の資産となり得ます。

ご両親と同居していた場合やご自身でも農業を営んでいる方はそのまま活用することもあるでしょうが、別居でしたり、他のお仕事をされている方は賃貸に出したり、売却したりする方が現実的でしょう。

しかし農地の賃貸・売却には農地法による制限があり、最悪の場合、何も活用が出来ず、手放す事も出来ずに維持管理のコストがかかり続ける状況も想定せねばなりません。

個人や法人が農地を売買または賃借するには、原則、その農地を管轄する農業委員会の許可(農地法第3条)が必要となります。

こちらの基準については管轄によって異なりますので、詳細についてはその不動産を管轄している各市町村の農業委員会に問い合わせてみましょう。

では、実際に農地を相続するとした時に、「法務局での登記申請」と「農業委員会への相続届出」の手続が必要となります。

まずは不動産の『登記申請』(=名義変更)から行います。

現時点(2022年1月現在)では相続登記について法律上の義務はないですが、2024年4月より相続登記の義務化される予定ですので、相続する場合は登記手続が必須となります。

こちらは法務局での申請となり、ご自身でする事も出来ますが、戸籍謄本等の必要書類の手配やその後の対応を考慮すると司法書士等の専門家に依頼する方が無難と言えるでしょう。

ただし、『遺言』による名義変更の場合、遺言書の内容によっては農業委員会の許可が下りない場合もありますので、このケースの際は事前に農業委員会に問い合わせましょう。

農地の所有権を取得した相続人は、登記名義人となった日から10ヶ月以内に農業委員会に許可の届出をする必要があります。

(参考)⇒農林水産省サイト『農地の売買・賃借・相続に関する制度について』

こちらの届出の際にそのまま相続するのか、農地を賃貸・売却するのかによってその後の手続内容が異なってきます。

農地をそのまま農地として他の農家に賃貸・売却するケースはそれほど多くないと思いますので、今回は農地以外の地目に転用(以後、『農地転用』と表現します。)するケースで見ていきましょう。

農地にはいくつか種類があり、転用許可が不要な場合や、そもそも農地転用が出来ない場合もあります。

市街化区域内にある農地は農業委員会に届出れば事足りますが、区域外ですと4ha以下では都道県知事に、4ha超では農林水産大臣にそれぞれ許可を求める事となります。

下記ののいづれかに該当する場合、農地転用許可はおりません。

① 農用地区域内農地・・市町村が定める農業振興地域整備計画において農地用区域に指定された農地

② 甲種農地・・市街化調整区域内にある、特に良好な営農条件を備えた農地

③ 第1種農地・・0ha以上の集団農地や、農業公共投資の対象となっている農地、生産性の高い農地

下記の場合、届出により農地転用が可能となります。

④ 第2種農地・・将来的に市街地として発展する環境であったり、農業公共投資の対象外であって生産力の低い小団地農地

⑤ 第3種農地・・市街地区域内、都市的整備がされた区域内の農地

どの農地についても必ず必要となる書類は、下記のとおりです。

・転用予定農地の公図

・転用予定農地の図面

・転用予定農地および周辺地の写真

登記簿謄本と公図については法務局に請求する事で取得出来ます。

図面については住宅地図をインターネット等で取得し、対象となるどの農地を転用予定なのか分かるようにしておきます。

その他、農地転用後に住宅建築する場合等、内容によって必要書類が異なってきますので、こちらも必ず事前に確認が必要です。

上記に挙げた農地転用の許可申請は、内容によって手続きもかなり複雑になります。

煩雑な手続きが面倒だという方は、行政書士による代理申請を検討するのも良いでしょう。

いかがでしたでしょうか。

今回は相続した農地の農地転用について焦点を当てて取り上げましたが、実際の手続に進むまでに遺産分割協議等を含めいくつかものハードルがあります。

個人で進める事も可能ではありますが、登記手続・農地転用をそれぞれ対応するのはかなり骨が折れますし、専門家に依頼する際にも司法書士と行政書士で別々の事務所に依頼した場合、うまく両者が情報を共有して事を進めてくれるとも限りません。

弊社では相続専門の司法書士と行政書士が専門チームを組んでご対応しております。

また、その後の売却・活用についても多くの不動産会社・建設会社と提携しているため、すべてワンストップ対応することが可能です。

相続でお困りの際は目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度お気軽にご相談ください。

相続登記の義務化 (2022.01.21)

昨年の令和3年4月21日、紗議員本会議において、民法・不動産登記法(所有者不明土地関係)の改正が可決されました。

これにより令和6年度を目途に、これまで義務ではなかった『相続登記』が義務化される事になります。

今回のトピックスでは、ここに至るまでの経緯と、今後予定されている施策の概要について取り上げていきたいと思います。

近年、全国で所有者不明土地が年々増加している、と懸念されています。

もともと住んでいた住民が亡くなった後の不動産の登記所有者が未定だったり、または所有者の生死が不明状態である、という意味です。

こういった状態ですと、地域住民はもちろん国や行政の介入もままなりません。

元々は綺麗に手入れされていた状態でも、住人が居なくなった後は建物は老朽化し、土地は荒れ果ててしまいますので、その一帯の値域の景観を損なってしまいます。

そればかりか、隣家に老朽化した建物の倒壊の危険性が出てきたり、不法に占拠する者が現れ、犯罪の温床にすらなりかねません。

過疎化している地方はもとより、都心部でも高齢者が一人暮らしをしていたりすると、遠方に相続人がいる場合や、遺産分割で揉めている場合などは、上述したような状況になりかねません。

国土交通省の調べでは、平成29年度時点で、所有者不明土地の割合は22%とのデータがあり、高齢化の進展による死亡者数の増加等により今後ますます深刻化が予想されています。

しかしそもそも、なぜ『所有者不明』の状態になってしまうのでしょう?

その大きな要因として挙げられるのが、『登記』の問題です。

ここでポイントとなるのが、『誰が住んでいたか』ではなく、『法務局で管理している登記情報において、誰が所有者として登記されているか』という点です。

「実家に住んでる父親に相続が発生、名義を自分に変更しようとしたら、実は不動産の名義が祖父母のままだった。」

こういった内容でご相談に来るお客様は、実はさほど珍しくありません。

『子供が一人だから』『先祖代々、長男が継いできたから』といった理由で、親族間では問題にならずに不動産の登記名義人が変更されないまま、最終的に関係者が亡くなってしまう事もしばしばあります。

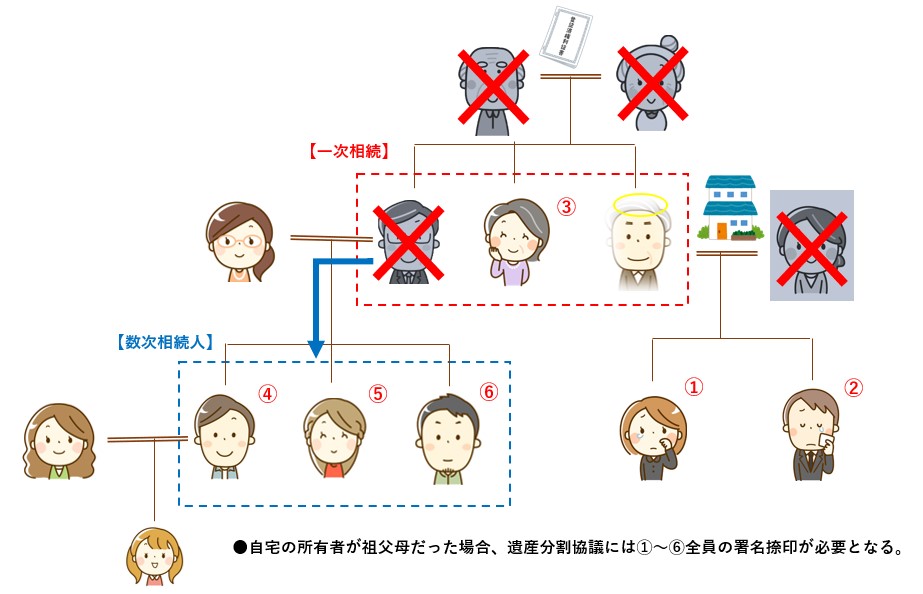

そこでいざ名義を変更しようとすると、下記の図のように相続関係が思いの外複雑になっていて、遺産分割協議がなかなか進まなかったり、分割案で揉めた結果そのままになってしまったり、という状況が発生しがちです。

このような状態を改善しようと国側で相続人を特定し周知するため、嘱託による調査を行っていましたが、あまりに数が多く、現状思うように進んでおりません。

また、誰が相続するかは決定したが、相続人それぞれが対象の不動産とは別の場所におり、「いつかはやらなければならないけれど、義務ではないし、罰則もないし、、、」と登記が先延ばしになり、手入れや売却もしないまま荒れ地となっている土地等もあります。

そういった様々な事情による結果、前述した問題が引き起こされており、今回の法改正に踏み切ったというわけです。

現在、法務省では下記のページにて今後の方針・施策を打ち出しています。

⇒外部リンク【法務省ホームページ『所有者不明土地の解消に向けた民事基本法制の見直し』】

詳細はこちらをご確認頂けますが、いくつかの大きな項目で改正点があります。

今回は相続登記の義務化に絞って、簡単に要約し取り上げてみましょう。

・相続登記の申請が義務化されておらず、申請しなくとも不利益を被ることが少ない

・不動産を取得した相続人に対し、その取得を知った日から3年以内に相続登記の申請を義務化(令和6年4月1日施行予定)

・遺言書により受遺者となった場合にも、遺言の内容を踏まえた登記申請義務が生じる

・正当な理由なく申請を怠った場合、10万円以下の過料を徴収する

・過去に相続が発生していた場合でも、施行日から3年以内の登記申請義務が生じ、この場合も過料の適用がある

上記のとおり、登記申請の義務化と、申請を怠った場合のペナルティ(=過料)が明確となりました。

過料についての『正当な理由』の具体的な内容は、今後の通達等で予め明確化されるようです。

また、過料を科す際の具体的な手続についても、事前に義務の履行を催告する、など省令等で明確に規定される予定です。

現時点で登記申請ができていない相続人の方の中でも、本当ならば早く名義変更したいところだが遺産分割協議がまとまらない、遺言の有効性に疑義がある、等の正当な理由で登記が難しい方もいるでしょう。

そういったケースも踏まえ、新たに『相続人申告登記』が創設されます。これは、

・自らがその相続人である

といった内容を法務局の登記官に申し出る事で、登記官が職権により『申請義務を履行したとみなす』という内容の登記を付記する事になります。

この相続人申告登記をする事で、3年経過後に遺産分割が成立した場合でも、遺産分割成立から新たに3年以内に登記申請をすれば義務履行となります。

なお、こちらの申請は司法書士等の第三者が代位申請したケースでも義務履行があったとみなされます。

いかがでしたでしょうか。

今回は相続登記の義務化に絞って取り上げましたが、その他の改正点については別のトピックスにて今後取り上げていきたいと思います。

特に注目したい点で、『過去の相続に関しても施行後は申請義務が生じる』ことが明確となっています。

今回の法改正を機に、登記申請を早めに済ませておきたい、そのままになっていた遺産分割について整理したい、などお考えの方は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度お気軽にご相談ください。

相続分の譲渡とは?相続放棄との違いと注意点 (2021.07.16)

被相続人が亡くなると、通常民法に定められている法定相続人が相続をすることになりますが、この法定相続人の相続分については、他の共同相続人又は共同相続人以外の第三者に対しても譲渡することができます。

相続分を譲渡することによってどのような効果が発生するのか、またそのメリット、デメリットについて解説していきたいと思います。

相続分の譲渡について民法には直接的に記載はありませんが、民法第905条に相続分を譲渡した場合の相続分の取り戻しについて記載されていることから、相続分の譲渡が可能であるとされています。

相続人が他の相続人に相続分の譲渡をした場合、相続分の譲渡を受けた相続人は、譲渡を受けた分だけ相続分が増えます。

相続分を譲渡することにより、実質的に遺産分割協議に近い効力が生じます。

相続分の譲渡は有償でも無償でもかまいません。

相続人に対しての無償の相続分譲渡は贈与に該当するため贈与税が課される、と思われがちですが、相続分譲渡では贈与税はかかりません。

相続分譲渡の要件として、遺産分割協議の前に相続分の譲渡を行う必要があります。

これに対して相続人以外の第三者に相続分の譲渡した場合、相続分を有償で譲渡した場合は譲渡した相続人に譲渡所得税が課され、無償で譲渡した場合は譲受人に贈与税が課税されることになります。

第三者が相続分の譲渡を受けた場合、その第三者は遺産分割協議に参加する権利を取得します。

ただ、第三者が遺産分割協議に参加することに、元々の他の相続人は抵抗を感じる場合もあるでしょう。

そのため、他の相続人は1か月以内であれば、譲渡を受けた者が支払った価格や費用を支払うことによって相続分を取り戻すことができることになっています。

相続放棄すると、はじめから相続人でなかったことになりますので、負債も相続しません。

相続分譲渡の場合、譲渡した人にも負債の支払い義務が残ります。

第三者への譲渡であれば相続人の地位の包括的な譲渡であるため、この場合、負債の支払い義務が譲渡人か譲受人にあるかの論点は残ります。

債権者が支払いを要求してきたら拒めないので注意しましょう。

また、相続放棄の場合、「放棄者が存在しない」ものとして、その人の相続分が他の法定相続人に割り振られます。

一方で相続分の譲渡の場合、「譲渡の相手を相続人が自由に選べる」という違いがあります。

●遺産を相続したくない、関心がない

相続分を譲渡すると、面倒な相続登記などの手続きをせずに済みます。

●相続トラブルに巻き込まれたくない

相続分を譲渡すると、遺産分割協議に参加する必要がなくトラブルに巻き込まれる可能性がほぼなくなります。

●配偶者や孫など、自分以外に遺産相続させてあげたい人がいる

遺産相続権を与えたい相手に相続分の譲渡をすれば、希望を叶えることができます。

●相続人が多数で、遺産を引き継ぐ人を少人数に絞りたい

他の共同相続人へ相続分の譲渡をすると、相続人を減らせて状況を整理できるでしょう。

●早期に相続権を現金化したい

遺産分割前に有償で相続分を譲渡すれば、早期に現金が手元に入ってきます。

相続分の譲渡をすると、その人は相続権を失いますが、負債の支払い義務はなくなりません。

相続債権者から支払い請求が来たら返済せざるを得ないので、注意しましょう。

上記でも説明をしましたが、相続人以外の人へ相続分を譲渡すると、他の相続人は1カ月以内であれば取り戻し請求ができます。

自分の妻などに遺産相続権を与えたいと思って相続分を譲渡しても、相続人から取り戻し請求が行われたら目的を達成できなくなってしまうので、注意が必要です。

遺言がある場合、相続分の譲渡ができるケースとできないケースがあります。

「~に〇分の〇、~に〇分の〇」など「相続分の指定」が行われている場合、指定された相続分を譲渡できます。

一方「~に不動産を遺贈する、~にA銀行の預金を相続させる」など遺産を指定して遺贈された場合、相続分という概念がないので相続分の譲渡はできません。

相続トラブルに巻き込まれない方法として、相続分の譲渡は有効です。

ただ、負債があると引継いでしまうなどのデメリットもあるので、注意しましょう。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずはお気軽にご相談ください。

お気軽にご相談ください。