故人に借金があった!相続放棄を検討する際の債務の調査方法とは? (2021.06.24)

お亡くなりになった方を相続すると相続人は、亡くなった方の権利と義務のすべてを承継します。

つまり不動産・預貯金などのプラスの財産だけでなく、借入やローンなどのマイナスの財産も引き継ぐことになります。

亡くなった方に負債がある場合、プラスの財産とマイナス財産どちらが多いのかを調査し、マイナスの財産が多くなる場合には、相続放棄を検討しなければなりません。

借金が明らかに多い場合は相続放棄の手続きをとればいいのですが、「どのくらい借金があるか把握をしたい。」と、通常の相続をするにしても、債務関係は把握しておきたいものですよね。

同居している配偶者に関しては債務状況を把握していることも多いですが、借金がある場合、家族にも隠しておきたい後ろめたさのようなものもある、というのも事実です。

ましてや兄弟相続などの場合は、債務状況などはなかなか知る機会もなく、実際に被相続人が亡くなってから督促状が届き、そこで初めて借金の存在に気付くということも十分考えられます。

以前のトピックスでも解説をしましたが、相続放棄や限定承認は原則3ヶ月間の期間内で行わないといけないため、できるだけ早急に相続財産を調査する必要があります。

そんな時に活用していくのが、「信用情報調査」です。

銀行、クレジット会社、消費者金融から借入れをしている場合、これらの金融機関には個人の信用情報を管理するための信用情報機関があり、そこで借金などの借入の情報を管理しています。

信用情報機関に開示請求をすることにより、お亡くなりになった方がどれくらい借金をしていたかを調査することができます。

信用情報機関には下記の3機関があり、それぞれどこにどのくらい借り入れ状況や残高があるか大まかな金額がわかります。

基本的には郵送請求になりますが、JICCとCICは窓口での申請も可能です。

※窓口の場合も結果については即日発行ではなく、後日郵送になります。

必要な書類は以下です。

①開示対象者が亡くなったことが確認できる書類

②申込者が法定相続人であることが確認できる書類

③開示申込書

④1,000円の定額小為替

⑤開示申込者の有効期限内本人確認書類をいづれか2種類

(免許証やマイナンバーカード、パスポート、発行から3カ月以内の戸籍謄本・住民票、健康保険証、年金手帳、など)

⑥開示対象者の電話番号

(過去に使用していた番号なども含めてわかるものすべて)

⑦開示対象者の運転免許証番号(もしあれば)

⑧司法書士や行政書士が手続きをする場合

→委任状、申込者の印鑑登録証明書、各種証明書

なお、法務局発行の「法定相続情報一覧図の写し」を提出する場合は、上記の①②は提出不要です。

上記を用意し郵送請求することで、約1~2週間程度で申込者の住所に郵送で届く、という流れになります。

信用情報機関への開示請求では、登録をしている金融機関の情報しか記載されないので、個人からの借入や、いわゆる街金からの借入までは調査することができません。

それらからの借入については、遺品の中から借用書等を見つけ契約内容を確認していく必要があります。

また債権から督促状などの書類が届いている場合もありますので、それをもとに調査をしていきます。

相続債務を調査している途中で金融機関などから請求があった場合には、その請求に対してお支払いをしてはいけません。

一度お支払いをしてしまうと法定単純承認となってしまい、相続放棄ができなくなってしまう可能性があるのです。

もし請求があった場合には、『相続放棄を検討中である』と告げるだけにしておきましょう。

金融機関にとってみては相続放棄をされてしまうと債務を全く請求できなくなってしまうので、相続放棄の期間である3ヶ月を過ぎてから請求をしてくる場合もありますので注意が必要です。

また3ヶ月経過したからといって100%相続放棄することができなくなるわけではありませんので、督促が来たからといって諦めて支払ってしまうのではなく、まずは専門家に相談をして相続放棄できないかを検討するようにしましょう。

なお、1円でも支払ってしまった場合には法定単純承認とみなされて、相続放棄ができなくなってしまう可能性もありますので、専門家のアドバイスを聞くようにしましょう。

◎故人の債務を調査するには信用情報開示請求で調査していく

◎相続放棄手続き中に金融機関への返済をしてはいけない

◎3ヶ月経過後でも相続放棄が出来る場合もあるので、まずは専門家へ相談

故人に借金等があったのかすら把握されていない相続人からのご依頼には、相続に専門特化している当法人が、各種機関に信用情報調査を依頼するところから始めます。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずは一度、お早目のご相談をお薦め致します。

お気軽にご相談ください。

相続のキホン⑦ ~譲渡所得とは~ (2021.06.09)

『相続』という一言の中に、様々な法律や用語、考え方が登場します。

これまでに多くのトピックスを掲載しましたが、「そもそも、これってどんな考え方なの?」と疑問に思う方も、実は大多数いらっしゃるのではないでしょうか。

今回から不定期で『相続のキホン』とも呼べる法律や用語について取り上げていきたいと思います。

両親が亡くなり実家を相続したが、現状すでに空き家であったり、固定資産税がかかるため売却を検討される方もいるかと思います。

相続で不動産を取得すると、相続税がかかる可能性がある事は多くの人に知られてはいますが、実は不動産を売却した際にも税金がかかる場合があります。

今回は相続した不動産を売却する際の税金について、解説をしていきます。

不動産の売却により利益が発生した場合、その売却益を『譲渡所得』といい、税金がかかります。

譲渡所得は売却代金そのものではなく、売却代金から必要経費を差し引いた金額に税金がかかります。

ここでいう必要経費とは、

①売却した不動産の購入時の代金とかかった費用(取得費)

※相続と贈与で不動産を取得した場合、①を必要経費とする事が出来ます。

②売却にかかった費用(譲渡費用)

のことを指します。

この計算でマイナスとなった場合、譲渡所得税はかかりません。

土地の取得費については購入代金そのままで計算しますが、建物の場合、所有期間に応じて原価償却費相当額を差し引いた金額が取得費になります。

古くから持ち家などで取得費が分からない場合には、売却代金の5%を取得費とすることができます。

費用の詳細は以下のようなものがあります。

主な取得費

●取得の際に支払った仲介手数料

●契約書の印紙税

●取得の際の登記費用

●不動産取得税

主な譲渡費用

●契約書の印紙税

●建物取り壊しの費用

譲渡所得は、所有期間に応じて長期譲渡所得と短期譲渡所得に分かれます。

売却した年の1月1日時点で所有期間が5年を超えていれば、長期譲渡所得となり税率は20%、5年以下なら短期譲渡所得となり税率は39%となります。

長期譲渡所得と短期譲渡所得のいずれも復興特別所得税が上乗せされ、

短期譲渡所得:20.315%

となります。

譲渡所得には様々な特例が設けられておりますが、今回は相続に特有な特例をみていきたいと思います。

相続で空き家となった家を売却した場合には、譲渡所得の特例が設けられています。

被相続人の家を売却した場合で一定要件を満たしたときには、譲渡所得から3000万円を差し引くことができます。

この特例を『空き家の3000万円特別控除』といいます。

平成30年の調査では、総住宅の13.6%が空き家であるという調査が出ており、空き家の増加を防止するためこの特例が設けられました。

要件

②被相続人が亡くなる直前まで居住していた建物であること

③相続開始から売却の時まで、賃貸したり、相続人が居住したりしていない

④一定の耐震基準に適合していること又は建物解体後の売却であること

⑤売却代金が1億円以下であること

⑥配偶者や生計を共にする親族などへの売却でないこと

⑦相続開始から3年目の12月31日までに売却をすること

②について、被相続人が老人ホームなどに入居していた場合には、次の要件を満たせば対象とされることとの改正がされました。

●被相続人が要介護認定を受け、かつ相続開始直前まで老人ホームなどへ入居していたこと

●被相続人老人ホームなどに入居したときから相続開始の直前まで、その家が被相続人によって一定の使用がなされていて、かつ事業や貸し付け、被相続人以外の者に居住用に利用されていないこと

これはつまり老人ホーム等に入居はしているものの、被相続人がいつでも戻ってこられる状態にあったということが条件となっています。

いかがでしたでしょうか。

このように被相続人の不動産を売却する場合にも、いくつもの税金の知識が必要になってきます。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

お困りの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

お気軽にご相談ください。

意外と難しい戸籍収集 (2021.05.18)

戸籍とは、端的に言えば、本籍地や法定の家族関係などを証明するものです。

戸籍には、その人の本籍地、生年月日、婚姻日(婚姻歴)、死亡日、両親の名前、子供の名前などが記載されています。

一般に金融機関や法務局の相続手続きでは、被相続人の出生から死亡までの戸籍や、相続人の現在戸籍等が必要になります。

今、相続手続をしたいと依頼されてきた方が、本当に亡くなった方の相続人なのか、そもそも本当に口座等の名義人が亡くなっているのか等を確認するには、公的書面である戸籍を確認する必要があるからです。

しかし、一言に戸籍が必要と言ったところで、配偶者や生前に親しかった親族でさえ、被相続人の出生から死亡までの本籍地を把握していることはなかなか考えにくく、一般的には現在の戸籍(亡くなった時点での戸籍)に記載されている転籍履歴や、改正の有無などを頼りに戸籍を遡りながらながら、古い戸籍を取得していきます。

当法人にご相談にいらした方でも、『戸籍の取得位は自分でやるから大丈夫!』と仰っていたのですが、その後1ヶ月程経過してから、『やっぱり、先生の所で戸籍も含めてすべてお願いできるかしら?』と再度ご来所されるケースは、実はそう少なくありません。

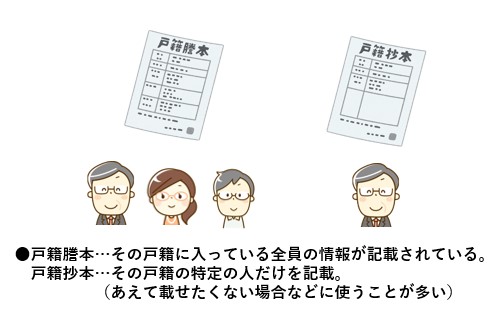

戸籍には種類があります。それぞれ、謄本(とうほん)と抄本(しょうほん)と呼ばれています。

謄本とは、その戸籍に載っている全部(全員)の情報を記載したもので、全部事項証明書ともいいます。

それに対し、抄本とは、その戸籍に載っている情報のうち、一部(一人)について記載されたもので、個人事項証明書ともいわれるものです。

どちらも記載されている情報に差異はありませんが、用途によってどちらを取得するべきなのか、注意が必要です。

不特定の法定相続人がいるかもしれない相続手続においては、戸籍謄本を取得する方が確実です。

ひと言で戸籍と呼んでいても、その状態や状況によって名称が変わってきます。

その呼び名は大きく分けて、『戸籍(現在戸籍)、改製原戸籍、除籍』とあり、これらはすべて戸籍と呼ばれるものです。

一般的には現在戸籍を指すことが多いですが、状況によってどの戸籍を指すのかが重要となります。

相続手続において戸籍と言った場合、現在戸籍のみならず、改製原戸籍や除籍などの古いものについても含まれるわけです。

◆除籍◆

除籍とは、婚姻、離婚、死亡、転籍などによって、その戸籍に在籍している人が誰もいなくなった状態の戸籍です。

◆改製原戸籍◆

例えば、民法の改正により、

・手書きであったものが電子化され、印字のものに変更された

・縦書きであったものが横書きに変更された

など、戸籍の記載方法などが法律によって変更されることがあります。

明治時代に戸籍制度ができてから、現在に至るまで、4~5回の変更がありました。

改製後の戸籍では記載方法が異なるため、改正前の戸籍の情報をそのまま記載することはできません。

従って、法律が改正されると新しい型の戸籍をつくりそれを現在の戸籍とし、改正前の戸籍は閉鎖されます。

この改正によって閉鎖された戸籍を改正原戸籍といいます。

戸籍の読み方に関しては別のトピックスにて取り上げておりますので、そちらをご確認下さい。

戸籍の記載は古くなればなるほど読みづらい事が多く、昭和初期以前の戸籍になると、旧字が使われており、数字の記載に関しても現在のようなアラビア数字ではなく、「壱、弐、参、、」といった記載になります。

また、古い戸籍は手書きで書かれており、字そのものが読めないといったこともしばしばあります。

(普段から戸籍を読み慣れている私共でさえ、『よくこの字でOK出したな。。。』と思ってしまう字体が多々あります。これも統一された印字で読み慣れてしまった現代人の弊害とでも呼ぶべきでしょうか。。?)

このように、戸籍を判別しながら遡って、時には前後の表記から推測してまで戸籍収集をしていくことは、思った以上に時間と手間がかかります。

戸籍は家族単位で構成されており、結婚をすると新たな戸籍が編製され、籍を移すことになります。

また離婚をした場合、婚姻によって姓を変えた方は、親の戸籍に戻るか、新たに自分の戸籍を作り入籍します。

婚姻や離婚をしている場合には、取得しなければならない戸籍の数がその分多くなります。

(旧姓の親の戸籍に戻った場合、その方の名前が、婚姻前⇒離婚後と二度表記されることになります。流し読みで婚姻前の名前を見逃すと、その後の婚姻中の戸籍を見落としてしまう事がありますので注意しましょう。)

他にも、例えば現住所に本籍地を変更した場合には、戸籍は本籍地で管理しているため、新たな本籍地に新たな戸籍が編製されます。

そして、もともと戸籍があった旧本籍地の戸籍は除籍簿に入ることとなります。相続手続には被相続人の記載される戸籍全てが必要になりますので、取得が大変なのです。

戸籍は本籍の置かれている役所で取得します。

被相続人が婚姻や転籍を複数回していると、それぞれの本籍地に戸籍の請求をしなければなりません。場合によっては全国の役所に請求をすることになります。

役所に行くことが難しい場合、郵送によっても戸籍を取得する事ができますが、郵送での戸籍取得はその場で役所の人とのやり取りをすることができません。

そのため、

「取得したいものが違った」

「必要な書類が抜けていた」

等の不手際があると、同じ管轄で何度も郵送のやり取りが必要になる事もあります。

また、郵送での請求は、一回のやりとりに、早くても1週間程かかると考えた方がよいでしょう。

役所によって手続きの仕方が若干異なる場合もあり、そういったことも戸籍取得の難しさを助長しているように思えます。

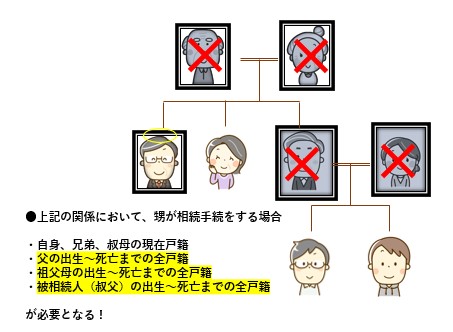

戸籍を取得しようとしている相続人と被相続人の関係性で、必要となる書類も変わってきます。

同じ戸籍内の親子であれば自分の戸籍に被相続人の除籍が記載されますが、例えば相続人が甥・姪であった場合(両親・祖父母が先死亡)などは、まずご自身の戸籍⇒両親との関係⇒祖父母との関係(この辺りでようやく被相続人の名前が出てくることになります)と被相続人との関係性を示すまでにもかなりの戸籍が必要となります。

被相続人の出生まで戸籍を遡るとなると、状況によりかなり昔の戸籍まで取得する事になります。

場合によっては、戸籍を取得できないケースが出てきます。原因としては、戸籍が戦争または震災によって焼失していることなどが挙げられますが、その場合には、相続手続を申請する先の機関に確認をしながら手続きを進めなければなりません。

通常は、役所から焼失証明書、破棄証明書という証明書を発行してもらい、それを添付して相談をしていく事になります。

本籍地が近くであれば、直接役所の窓口で請求することができますが、本籍地が遠方など直接窓口に行くことができないこともあります。

そのような場合には、郵送で戸籍を請求することができます。

基本的には請求書、手数料、本人確認書類、切手を貼った返信用封筒など必要な書類を送れば問題ありません。

上記の書類を郵送で役所へ送れば1週間程度で返送してくれます。

必要書類

交付請求書は、各市町村によって異なります。この請求書は役所のホームページから印刷をすることができます。

運転免許証、マイナンバーカードなどが該当します。

代理人が請求する場合には、代理人本人の確認書類のコピーが必要です。

請求する役所に死亡を確認できる戸籍がある場合には不要です。

同じ戸籍に入っている場合には不要ですが、違う戸籍の場合、請求者と被相続人が同一戸籍に入っていた経緯が分かるところまでの戸籍のコピーを添える必要があります。

例えば結婚して夫の戸籍に入っている次女の方が、独身の長男の相続手続きをする事になった場合、次女の現在の戸籍(戸主:夫)から遡って、婚姻前の戸籍(戸主:両親のどちらか)で長男の記載がある戸籍までのコピーが必要です。

郵送で戸籍を請求する場合、手数料は郵便小為替で納付をします。

手数料は役所によって若干違う場合があるので、事前にホームページ等で確認をしておいた方がいいでしょう。

戸籍が何通出てくるかわからない場合は、多めに入れておけばお釣りを出してくれます。(但しお釣りも郵便小為替で帰ってきます。)

※定額小為替は、郵便局で購入することができます。

300円、450円、700円などの種類があり、1枚の定額小為替を購入するのに手数料が100円かかります。

一般的には、全国どの市区町村役場でも提出する書類は同じですが、市区町村によっては取り扱いが若干異なる場合がありますので、事前によく確認しておきましょう。

いかがでしたでしょうか。だいぶネガティブな表現になってしまったかと思いますが、状況により、かなり面倒なケースが出てくることも事実です。

ご遺産によって相続税申告が生じる場合、お亡くなりになってから10ヶ月以内にご葬儀、戸籍収集、遺産分割、納税申告、、とやらなければならない事が多々あり、今回の戸籍収集はご認識頂けたように時間も手間も取られる、なかなかに厄介な存在です。

当法人では、相続登記や預貯金解約等の相続手続の一環として、戸籍収集や法定相続情報の取得も承っております。

普段から見慣れていないなかで、ご自身でご取得可能なのか、一括してお任せいただいた方がよいのかも含め、まずはお気軽にご相談ください。

お気軽にご相談ください。

相続放棄と相続人の管理責任 (2021.05.12)

これまでに様々なトピックスで、相続放棄について取り上げて来ましたが、今回は相続放棄をしても残る相続人の管理責任にポイントを絞って、解説をしていきたいと思います。

相続放棄をすると、固定資産税等の税負担、債務弁済等一切義務を負わなくなります。

しかし、建物が倒壊したり、ごみの放置で近隣住民に損害を与えた場合は、民法上の管理責任を負うことになるので注意が必要です。

もちろん、相続財産である建物の解体処分や売却等の処分行為をしてしまうと相続放棄をすることは出来なくなります。

賃貸人から賃借人(被相続人)の相続人に、建物明け渡しの為の家屋内の動産類の撤去や滞納家賃の支払い、水漏れによる損害賠償、賃貸借契約の解除を求められることがしばしばあります。

これらの行為をしてしまうと、民法上の法定単純承認に該当すると見なされる場合がありますので慎重な判断が必要となります。

これについては、「経済的に価値のない家財等であれば法定単純承認にあたらない」という下級審判例がありますが、経済的に価値のない家財であるという判断は簡単ではないので、慎重な行動をするべきでしょう。

相続放棄を検討しているのであれば、原則、専門家に相談するまでは遺留品には一切手を付けない等の選択も必要となってきます。

もしも、賃貸人とトラブルを回避するためにやむなく家財道具の撤去をする必要がある場合は、一時保管という建前で撤去前の状態を写真で撮影し、保管場所の状況も写真等で残しておくことをおすすめします。

なお、法定単純承認の処分とは、動産類に限って言えば、廃棄・取得・譲渡を指しますので現状維持のままで保管していきましょう。

また、動産類の撤去を急ぐ特段の理由がない場合は、一旦相続放棄を申立て、相続放棄申述受理通知書が届いた段階で撤去をすることも一つの手段と言えます。

これらの行為をしてしまうと、法定単純承認に該当してしまう可能性が高くなりますので注意が必要です。

特に契約の解除行為は、相続人の立場においてしかできませんので、解除に応じた時点で相続放棄は出来なくなってしまいます。

賃貸借契約の連帯保証人となっている場合は、残念ながら賃貸借契約から生じる債務を回避出来ないので支払いは免れません。

しかし、被相続人に他にも債務がある可能性がある場合、相続放棄を検討する余地があり、一旦賃貸借契約上の債務については、連帯保証人の地位において本債務の支払いをする等の明確な意思表示をした上で、相続放棄をすることをお勧め致します。

なお、相続人ではないが賃貸借契約の連帯保証人となっているケースの場合、相続人全員が相続放棄をし、家賃を支払う人が誰もいなくなってしまうと、延々と滞納家賃の保証をしなければならないという不都合なことが起きてしまいます。

いっそのこと契約解除をしたいところですが、相続人でない連帯保証人は契約の当事者としての地位を有していないため、解除は出来ません。

その場合、相続人不存在を理由として相続財産管理人の選任を申立て、相続財産管理人と賃貸人との間で合意解除をしてもらう必要が出て来ます。

この様に相続放棄には、多種多様な考え方を応用して慎重に判断しなければ取返しのつかないことになりかねません。

当法人では、相続放棄にあたる場合、専門チームが対応し様々な文献から判例の考え方を引用し、最適な提案をさせて頂きます。

お困りごとがございましたら是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

相続人になれなくなってしまう行為 (2021.04.21)

お亡くなりになった方の相続人は民法により定められております。

相続人は基本的には、配偶者、子ども、親、兄弟のいずれかになりますが、本来相続人となる人が既にお亡くなりになられていたり、相続人が相続放棄をしてしまうと相続人はそれによって変更してきます。

このように相続人は状況によって多少変化しますが、民法に法定されている者が相続人になることには変わりありません。

ところで民法には相続人となる人が定められていますが、逆に相続人となれなくなってしまう行為も定められています。

今回は、この『相続人になることが出来なくなってしまう行為』について解説していきと思います。

本来相続人になる人が相続人になれなくなってしまうことを相続欠格と言い、その相続欠格にあたる行為を相続欠格事由と言います。

①詐欺又は強迫によって、被相続人が相続人に関する遺言をし、撤回し、取消、又は変更することを妨げた者

②詐欺又は強迫によって、被相続人に相続人関する遺言をさせ、撤回させ、取消させ、又は変更させた者

③相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

④故意に被相続人又は相続について先順位もしくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処された者

上記のいずれかの行為を行った相続人等は相続人になる資格を失います。

簡単に言うと被相続人が遺言すること、遺言を撤回すること、遺言を取り消すことを詐欺、強迫によって妨げた者が①の行為になります。

一見悪質な行為に見えますが、詐欺により遺言の妨害をしてしまうことは、うっかり相続人がやってしまっていることも十分あり得ます。

軽率に嘘偽りを使って遺言書を書かせたり、変更させたりする事で、自ら相続人としての地位を失ってしまうような事はやめましょう。

②は①の逆で、詐欺や強迫により遺言書を書かせ、撤回させ、取り消させることです。

例えば、兄が弟のあることないことをでっち上げ言葉巧みに騙したり、父親を脅して遺言書を書かせたり、といった行為が該当します。

③は遺言書を勝手に書き換えたり、捨てたりしてしまうことです。

相続発生後に故人の遺品を整理していたら自分が最初に遺言書を見つけ、自分に不都合な内容であるから破棄してしまおう、と考えてしまうかもしれません。

しかし、その行為により相続人の資格を失ってしまうこともあり得るのです。

これら3つの行為は、無条件で相続人になれなくなってしまいますので、十分気を付けた方が良いでしょう。

④については言わずもがなで、明らかに相続人になれなくなってしまうことが想像できますよね。

なお、相続欠格事由に関しては別のトピックスでも取り上げておりますので、併せてこちらもご覧ください・

相続人の行為により相続人になる資格を失ってしまう相続欠格ですが、被相続人の意思によっても相続人の資格を失わせることができます。

これを相続人の廃除といいます。

≪民法第892条より≫

遺留分を有する推定相続人が、

①被相続人に対して虐待する

②被相続人に対して重大な侮辱を加える

③著しい非行がある

これらの行為があった時、被相続人は相続人の廃除をすることができます。

ただし、被相続人が相続人を廃除するためには、家庭裁判所の審判が必要となります。

廃除は家庭裁判所の審判によって効力が生じます。

被相続人に暴力を振るっていたり、それに等しい侮辱をしていたり、また相続人の非行が顕著な場合に認められますが、軽度の場合には廃除は認められにくいのが家庭裁判所の対応の実態です。

廃除の対象となるのは遺留分を有する相続人ですので、遺留分のない兄弟姉妹は廃除の対象となりません。

兄弟姉妹に相続をさせてたくないのであれば、遺言によって兄弟姉妹以外に遺贈又は相続をさせる事で結果的に相続人の資格をはく奪することができるので、兄弟姉妹は廃除の対象とされていません。

廃除が認められると廃除させた旨が戸籍に記載されるので、廃除された相続人は手続きを行うことができません。

このように、被相続人の生前の意思により、相続人の資格を失わせることができます。

相続欠格もそうですが、考えもなしに軽率な行動をしてしまう事で、思わぬ行為により相続人の資格を失う場合がある事を十分に理解しておきましょう。

相続・生前対策をお考えになる上で、場合によってはなかなか周囲の親族に相談出来ないようなケースもあると思います。

当法人では、経験豊富な司法書士が専門チームを組んで相続手続きをサポート致します。

お困りごとがございましたら是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

遺言書で代償分割を指定する場合のメリットとは? (2021.04.14)

①代償金とは

②代償分割すべきケースとは

2.代償金の計算方法

①遺産の評価

②各相続人の法定相続分を計算

③代償金額を計算

④代償金の支払いを遺言書で指定する

3.遺言書で代償金による分割を指定すべきケース

①遺言書で代償分割を指定するための書式

②無効にならないよう、要注意!

以前のトピックスで、遺産分割の方法・遺言の書き方について触れて来ました。

今回は、遺言で代償分割を指定するメリットをご紹介していきたいと思います。

複数の相続人がいるときに不動産を1人の相続人へ相続させると、他の相続人との間で不公平が生じてしまいます。

相続争いのリスクが心配になるでしょう。

そんなときには「代償金」の支払いによって解決できる可能性があります。

遺言書で代償金の支払いを指定する際のポイントをまとめました。

そもそも「代償金」とはどういったお金なのでしょうか?

代償金とは、特定の遺産を相続する人が、遺産を受け継ぐ代わりに他の相続人へ払うお金のことです。

たとえば不動産を1人の相続人が相続して、他の相続人が何も受け取れなかったとしたら、他の相続人の法定相続分が無視されてしまい、他の相続人は不満を持つでしょう。

そこで、不動産を相続する相続人が、他の相続人の法定相続分に応じた代償金を払うことで公平に遺産分割を行います。

このように代償金支払いによって遺産分割する方法を「代償分割」といいます。

代償金の支払いによって解決すべきケースは、「分割できない財産」が残された場合です。以下の四つが代表例です。

・不動産

・株式

・車

・骨董品や絵画などの動産

こういったものは物理的に分割できませんが、一人が受け取って他の相続人へ代償金を払うと公平に分けやすくなります。

まずは遺産の評価を行います。たとえば不動産なら簡易査定を行って時価を算定しましょう。

車なら中古車サイトで相場を確認したりディーラーや中古車ショップに持ち込んで調べたりします。

上場株式なら株価を参考にして評価します。

非上場株式の場合、専門的な評価方法を適用しなければならないので税理士等に相談するのがよいでしょう。

次に各相続人の法定相続分を計算します。

たとえば子どもが3人で相続するなら、それぞれの法定相続分は3分の1ずつです。

法定相続分の結果を以下の計算式にあてはめると、代償金額を算定できます。

たとえば3,000万円の価値のある不動産が残されて長男が相続し、相続人は長男、次男、長女という子ども3人としましょう。

つまり、次男と長女へ支払うべき代償金額は1,000万円ずつ。

長男は次男と長女へそれぞれ1,000万円ずつの代償金を支払えば、公平に遺産相続ができることになります。

遺産相続が起こったら、基本的に相続人同士で話し合って遺産分割方法を決めなければなりません。

たとえば長男に土地建物を相続させたい場合でも、実際に子どもたちがどういった解決方法を選択するかはわかりません。

親の希望通りに長男が土地建物を相続して代償金を支払うかもしれませんが、子どもたちが合意して不動産を売却して解決する可能性もあります。

死後に不動産などの資産を確実に残してほしい場合、遺言書で代償分割を指定しておきましょう。

以下のような状況であれば、遺言書で代償分割を指定するメリットが大きくなります。

・不動産を売却せず、一人の相続人に引き継いでほしい場合

・一人に不動産を残したいが、そうなると他の相続人が不満をもってトラブルになりそうな場合

・遺留分請求権者が相続人に含まれる場合

遺言書で代償分割を指定する際の書式は下記を参考にしてください。

第〇条 遺言者は、遺言者の有する以下の不動産を、長男田中一郎に相続させる。

【長男に相続させる土地の表示と建物の表示】

第〇条 長男田中一郎は前条記載の相続に対する負担として、長女佐藤花子に1,000万円、次男田中次郎へ1,000万円をそれぞれ代償金として支払う。

遺言書を作成するときには、間違いのないようにくれぐれも注意しましょう。

不動産をきちんと特定できなかったり、相続人の表記を間違えたりすると、遺言書が無効になってしまう可能性があります。

不安があれば専門家に相談しながら遺言書の文面を書くのがよいでしょう。

いかがでしたでしょうか。

法改正により自筆証書による遺言がやりやすくなったり、ネット情報からそれらしい雛形を手に入れやすくなったりと、以前に比べれば個人の方が自力で遺言をするハードルは下がったように思います。

しかしながら、単純に相続人のうちの一人に遺産を相続させる旨を遺そうとするだけでも、その他の相続人同士の関係性や、万が一の遺留分対策など、様々な状況の想定をしていないと、実際に相続が発生した際に、遺言者が意図していない形になってしまったり、はたまた遺言を遺したことで相続人に思わぬ負担をかける事になってしまったりと、望まない結果になってしまう危険性も含んでいます。

少しでもご不安が残るような方は、やはり司法書士等の専門家に依頼して、公正証書で遺すことが確実と言えるでしょう。

当法人では、遺言コンサルティング、遺産分割方法の提案の出来る専門の司法書士が複数在籍しております。

是非一度、目黒区学芸大学の司法書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続のキホン⑥ ~準確定申告とは~ (2021.03.04)

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『準確定申告』について取り上げていきたいと思います。

相続に関する税金で有名なものとして相続税がありますが、相続に関する税金の手続きは実は相続税だけではありません。

忘れられてしまいがちな手続きとして準確定申告というものがあります。

準確定申告は確定申告と共通する部分が多いですが、準確定申告特有のルールも存在します。

これが所得税の確定申告です。

しかし、確定申告をすべき人が、年の途中で亡くなった場合や、年が明けて確定申告をする前に亡くなった場合、確定申告をしていない状態になってしまいます。

そのため、被相続人に代わって、相続人などが確定申告を行う手続きが設けられています。これが、準確定申告です。

準確定申告必要な人とは、被相続人が一定額以上の年金収入があり、確定申告をしていた場合や、賃貸不動産を所有していて不動産収入の確定申告をしていたという場合です。

したがって相続が発生すると必ず準確定申告が必要というわけではありません。

そもそも被相続人に申告する所得がなかった場合など、確定申告そのものが必要ないのであれば、準確定申告の手続きは不要です。

・給与収入が2000万円を超えていた場合

・給与所得、退職所得以外の所得の合計が20万円を超えていた場合

・2か所以上から給与をもらっていた場合

・公的年金等による収入が400万円を超えていた場合

・公的年金等による所得以外の所得の合計が20万円を超えていた場合

前項でも述べたように、確定申告は毎年1月1日から12月31日までの1年間分の税額を計算し、翌年の2月16日から3月15日までに申告・納税をします。

準確定申告の場合は、相続人が被相続人の相続開始があったことを知った日の翌日から4カ月以内に申告をしなければなりません。

この相続開始があったことを知った日とは、基本的には被相続人が亡くなられた日と考えてよいでしょう。

なお、確定申告をしなければならない被相続人が、1月1日から3月15日までの間に確定申告をしないで亡くなった場合には、前年分と本年分の準確定申告をしなければなりません。

この場合、前年分の申告、本年分の申告ともに4カ月以内に行う必要があります。

納税額が生じる場合、申告期限を過ぎてしまったり、申告しないでいると加算税や延滞税といった追徴税が課される可能性がありますので、注意が必要です。

4カ月以内という期限がある準確定申告ですが、4カ月は決して長い期間とは言えません。

相続開始後は葬儀の執り行い後、年金の手続き、不動産の名義変更、預貯金の解約の手続き…とやらなければならない手続きが数多くあります。

それらと並行して準確定申告の手続きも進めなければなりません。

また周囲も知らない預金口座があったり投資をしていたりと、被相続人の財産や収入を完全に把握している方は、そう多くいないと思います。

そんな中、資料を収集しそれを基に申告書を作成し、申告までを4カ月以内に行わなければなりませんので、4カ月という期間は、非常にシビアな期間と言えます。

準確定申告は税理士の分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税や準確定申告、確定申告が発生しそうな相続手続きでお悩みの方は、是非一度渋谷区マークシティ、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。

相続税を知らない司法書士の話 ~相続で知っておきたい税の知識とは?~ (2021.02.25)

前回までのトピックスにて、相続税の仕組みについてお話をしました。

相続相談を法律家にする場合に気をつけなければいけないのが、法律家の中には、残念ながら相続税を全く勉強してこなかった人が、一定の割合で存在することです。

我々司法書士は税理士ではないため相続税の専門家ではありませんが、相続という分野を取り扱う立場として必要最低限の知識を持ち合わせておくべきでしょうし、弊社でも初回相談にいらしたお客様から、必ずと言って差し支えないほど質問に挙がる必須の知識になりますので、ある程度のことは知っておかなければなりません。

今回はそんな、相続税にまつわる『あること』を知らない司法書士に提案されたお客様があわや大惨事に見舞われそうになった、実際に会ったお話をご紹介しましょう。

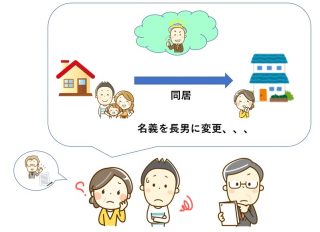

弊社の初回面談をご希望された、お父様がお亡くなりになった長男様のお話です。

一度、他の司法書士事務所に相談後、その司法書士事務所に税理士の知り合いがおらず、弊社にご来所頂きました。

「遺産分割協議の内容は先日相談した司法書士の提案通りまとまっているので、先生には登記手続きをお願いしたいです。あと、相続税申告が必要なので税理士先生のご紹介をお願いします。」とのご依頼です。

亡くなったお父様のご自宅は、お母様ではなく、長男様に相続させることで話がまとまっていたそうです。

相続が発生したとき、長男様は別の場所で暮らしていましたが、お父様の相続を機に、実家に帰ってくることになったそうです。

その司法書士曰く、「この度の相続で、自宅は長男様の名義にしておきましょう。将来、お母様が亡くなっても、名義変更をせずに済みますよ。」とアドバイスしたそうです。

一見良さそうなアドバイスですが、相続税の観点から言うと、実は全く良くありません。

その理由は、この分け方にしてしまうと、『小規模宅地等の特例』が全く使えず、相続税の負担が劇的に増えてしまうからです。

小規模宅地等の特例とは、『亡くなった方が自宅として使っていた土地は、配偶者か、同居している親族が相続した場合、最大8割引きの評価で相続税を計算することができる』という内容の税制上の特例です。

今回のケースでは、お母様(配偶者)が自宅を相続すれば、小規模宅地等の特例が使え、その後、お母様が亡くなったときに長男様(その時点では同居親族)が相続すれば、また小規模宅地等の特例が使えます。

弊社で提携の税理士に相談したところ、結果として、長男様は8割引きの評価額で自宅を相続することが可能でした。

しかし、もし先に相談していた司法書士の提案通りに、お父様から長男様に直接相続させてしまうと、お父様が亡くなった時点ではお父様と別居していたため、小規模宅地等の特例は使えません。

その結果、相続税の負担が1,000万円近く増えてしまうことが判明したのです。

今回は不幸中の幸いなことに、遺産分割協議書に署名する前でしたため、自宅をお母様が相続することに方針転換し、事なきを得ることが出来ました。

◎相続税が絡んでくる(もしくはその疑いがある)場合、相談する専門家のレベルによりその後の提案内容が違うため注意が必要

相続税が発生する家庭においては、お気持ちだけで分け方を決めるのは危険なのです。

一都三県で、ご自宅をお持ちの場合かなりの頻度で相続税申告が必要な場合があります。

当法人は、登記だけではなく相続税等周辺知識にも明るい専門の司法書士がチームを組みご対応させて頂きます。

相続手続・生前対策をお考えの方は、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続のキホン⑤ ~戸籍の読み方~ (2021.02.10)

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『戸籍の読み方』について取り上げていきたいと思います。

相続手続きでは、相続人を確定させるため戸籍の取得が必要となります。

公正証書遺言がない場合では、状況により亡くなった方の父母の出生まで遡って戸籍を取得する必要がありますが、戸籍の書式は時代とともに変化しており、その戸籍がどの時期(いつからいつまで)のものであるかを読み取ることは容易ではありません。

今回は、戸籍について、年式別の種類を説明するとともに、取得した戸籍がどの時期にあたるものかを確認する方法を紹介したいと思います。

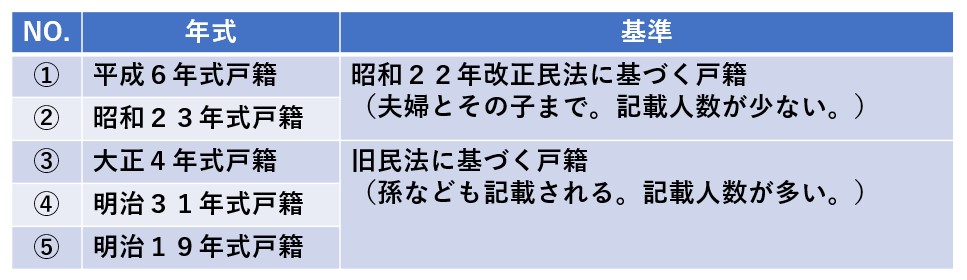

2021年現在の戸籍は、平成6年式戸籍といわれる書式です。

コンピュータ化されている書式で、他の年式が縦書きであるのに対し、横書きの書式となっています。

●戸籍事項(当該戸籍の情報)

当該戸籍がいつからいつまでの戸籍なのかが記録されています。

(最新の戸籍である場合は「いつまで」は書かれていません)

●戸籍に記載されている者

この欄には、戸籍内の人ごとの情報が記載されています。

この欄に「除籍」となっている方の除籍理由が「死亡」となっている場合は、その者にとっての死亡時の戸籍となります。

また、「除籍」となっていない場合は、その者にとって最新の戸籍となります。

昭和23年式戸籍は、平成6年式戸籍と同様に、昭和22年の民法改正に従って作成された書式です。

よって戸籍事項、戸籍にされている人の記載は平成6年式戸籍と同様です。

ただし、コンピュータ化前の書式となっているため縦書きとなっており、数字が「壱」「弐」「参」「拾」といった漢数字となっています。

●本籍欄の右側欄外(横)

本籍欄の右側欄外に「平成六年法務省法令第五十一号附則第二条第一項による改製につき平成〇〇年〇月〇日削除」と記載されていることがあります。

この場合、コンピュータ化により平成6年式戸籍が作成されていることになるので、この戸籍は改製までの戸籍(改製原戸籍)として扱うことになります。

●戸籍事項(当該戸籍の情報)

本籍欄の左側が戸籍事項です。当該戸籍がいつ編製され、いつまでの戸籍であるかが記載されています。

ただし、上述の通り、コンピュータ化に伴い削除されている場合、当該戸籍の終わりは欄外に記載されています。

●戸籍内の者ごとの情報

戸籍事項につづいて左側に、戸籍内の人ごとの情報が記載されています。

「昭和〇〇年〇月〇日□□で出生父△△届出同日受附入籍」「平成〇年〇月〇日△と婚姻届出同月〇日□□市長から送付同区△に夫の死の新戸籍編製につき削除」(例)といった形で記載されています。

大正4年式戸籍は、比較的記載内容が多い戸籍です。

まず、それまでの「家制度」により、孫など三代以上の者も記載されている場合があります。

また、戸籍作成時にそれまであった戸籍の記載事項をすべて記載していたため、編製事由(当該戸籍の期間を示す記載。「〇年〇月〇日〇〇改製」等と記載)が複数ある場合があります。

編製事由が複数記載されていた場合は、最も現在に近いものが、当該戸籍のはじまりとなります。

●戸主の事項(当該戸籍の情報)

通常本籍のすぐ左側に戸主の事項が記載されています。ここには戸主の事項だけでなく当該戸籍の情報も記載されています。

当該戸籍がいつからいつまでの戸籍なのかはこの欄に記載されています。

●戸籍内の者の事項

戸主の事項につづいて左側に、戸籍内の者ごとの情報が記載されています。

「本籍に於て出生父△届出昭和〇〇年〇月〇日受付入籍」「△と婚姻夫の氏を称する旨昭和〇〇年〇月〇日受附□□に新戸籍編製につき削除」(例)といった形で記載されています。

明治31年式戸籍は、「戸主ト為リタル原因及ヒ年月日」という欄があることが特徴です。

1枚目の表には2人、裏には3人、2枚目以降は、すべて3人ずつ記載できるような様式になってます。

●戸主ト為リタル原因及ヒ年月日(当該戸籍の情報)

一枚目に「戸主ト為リタル原因及ヒ年月日」という欄があり、「父△死亡に因り大正〇年〇月〇日戸主と為る同日届出同日受附」(例)といった形で記載されています。

この日付が当該戸籍のはじまりとなることが多いです。

●戸主を含む戸籍内の者の事項

本籍の左側に、戸主から順に戸籍内の者の事項が記載されています。

当該戸籍の終わりは戸主の事項に「□□に転籍届出大正〇年〇月〇日〇〇市長受附同月〇日送付全戸除籍」(例)といった形で記載されています。

明治19年式戸籍は、2021年現在閲覧可能な最古の年式となります。

この戸籍には一部空白がありますが、これは「族称欄」と呼ばれる「士族」「平民」といった記載があった場所ですが、身分差別廃止の観点から現在では白く塗られており、白く塗られている部分の記載が読み取れなくても問題はありません。

●戸主の事項(当該戸籍の情報)

本籍の左側に、戸主の事項が記載されています。

戸主の事項内に、当該戸籍がいつまでの戸籍なのかは記載されていますが、いつからの戸籍となるかは記載されていない場合があります。

●戸籍内の者の事項

戸主の事項から順に戸籍内の者の事項が記載されています。

それぞれの者にとっていつまでの戸籍となるかが記載されています。

コンピュータ化以前の内容は手書きで書かれており、記載内容が判読しにくいものもあります。

また、記載内容を正しく読み取って対応しないと、思わぬトラブルになる可能性があります。

必要な戸籍の代理取得を含め、ご検討の方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

金融機関での相続手続きに必要な書類 (2020.10.01)

預貯金をしていた人が亡くなったことを金融機関が知ると、その方の口座は凍結され、以後は入出金ができなくなります。

口座に残された財産を相続するためには、金融機関での相続手続きが必要になってきます。今回は金融機関での相続手続きの必要書類についてまとめていきます。

金融機関での相続手続きでは、金融機関ごとに必要書類が若干異なってきますが、基本的に必要になってくる書類について解説していきます。

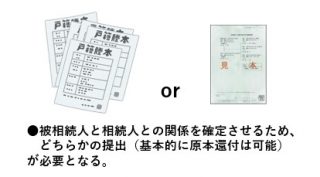

亡くなった方の相続人を特定する必要があるため、亡くなった方の出生から死亡までの戸籍が必要になります。

また相続人が生存していることを証明するために、相続人の現在戸籍も必要になります。

この戸籍・除籍謄本は法定相続情報で代用することも可能です。

金融機関の相続手続きでは、相続人の実印での捺印を求められる書類があります。

また、それが相続人の実印であることを証明するために、印鑑証明書の提出も求められます。

印鑑証明書の使用期限は、多くの金融機関では取得日より6カ月以内とされていますが、3カ月以内の印鑑証明書を求めてくる金融機関もあります。

金融機関の数が多かったり手続きに時間がかかったりすると、印鑑証明書をもう一度取得しなければならない、なんてこともあります。

金融機関での相続手続きでは原本をその場で提示し、金融機関がそのコピーをとり、原本を返してもらうという形で手続きをしていきますが、まれに印鑑証明書だけは原本の提出を求められることがあります。

その場合にも再度、印鑑証明書の取得が必要になります。

金融機関の相続手続で記入をしなければならない書類は、一律に決まった形のものがあるわけではなく、金融機関ごとに形式が異なります。

亡くなった方が複数の金融機関に口座などをお持ちであった場合には、金融機関ごとに記入の仕方を確認しながら書類を記入しなければなりません。

●営業時間は15時まで

●窓口に行っても待ち時間が長い

などの理由からこの作業が意外と面倒な作業となってきます。

法定相続分とは異なる割合で相続する場合とは、例えば、

●遺産分割協議によって法定相続分とは異なる割合で財産を相続すると話合いがまとまった場合

●亡くなられた方が遺言書を残していた場合

などがあり、その場合には、そのことを書面で証明しなければなりません。

上記例では、遺産分割協議書、遺言書などがそれにあたります。

相続人がご自身で作成した遺産分割協議書、または、亡くなった方が残された自筆証書遺言を使い金融機関で相続手続きをしようとすると、財産の記載に漏れがあった又は誤りがあったなどの理由で、金融機関が手続きに応じてくれないこともしばしばあります。

【遺言が無効となったケース~自筆証書遺言編~】

これら基本的な書類以外にも、金融機関によって必要となる書類が若干異なる場合があります。

役所での手続きとは違い、手続き方法が統一されていないことが金融機関での相続手続の煩わしい部分です。

何度も電話でやり取りするのが面倒、または忙しくて金融機関に行く時間がない、といった場合には、専門家に依頼するのも一つの手ではないでしょうか。

当法人では経験豊富な相続専門の司法書士が、金融機関と交渉をしながら手続きをしてまいります。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。