配偶者に居住用不動産を贈与したときの贈与税控除 (2021.09.15)

2019年7月1日から相続法改正によって新たな方策がスタートしました。

その中でも今回は、夫婦の間で居住用不動産を贈与したときの配偶者控除についてお話ししていきます。

過去にもいくつかトピックスを取り上げておりますが、今回は配偶者居住権の具体的な制度概要と手続方法について取り上げていきます。

婚姻期間が長く、老後のことも考えて配偶者へ不動産を生前贈与しておきたいと考えている方はぜひご一読ください!

通常、贈与税は110万円を超える部分については、課税されてしまいますが、婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、最高2,000万円まで控除(配偶者控除)できるという制度が誕生しました。

基礎控除110万円と合わせると、2,110万円まで贈与税がかからないということになり、非常にお得感のある制度となっております。

①婚姻期間が20年以上あること

②居住用不動産またはその不動産の取得資金の贈与であること

③贈与を受けた翌年の3/15までに入居し、引き続き居住すること

※売却すると制度の適用がなくなる可能性があります

④申告

➄過去にこの制度を使ったことが無いこと

●財産の贈与を受けた日から10日を経過した日以後に作られた戸籍謄本or抄本

●財産の贈与を受けた日から10日を経過した日以後に作られた戸籍の附票の写し

●居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証明するもの

※金銭ではなく居住用不動産の贈与を受けた場合は、その不動産の固定資産評価証明書なども必要となります。

・贈与税がかからなくても申告は必要

→申告義務漏れとして無申告加算税などのペナルティを支払うリスクがあります。

・配偶者からの贈与を特定財産と扱うことができるのは一度限り

→住宅を2分の1ずつに分けて毎年贈与したとしても、最初の一度のみが対象となります。

贈与税がかからないことに加え、相続税もかかりません。

→贈与から3年以内に贈与者が亡くなった場合、通常は特別受益として相続財産に持ち戻しが必要になりますが、この制度を利用することで持ち戻しが免除されます。

また、住宅取得資金を贈与した場合は、不動産取得税や登録免許税がかかりません。

※居住用不動産を贈与した場合は、不動産取得税と登録免許税がかかります。

・小規模宅地の特例が使えない(生前の贈与のため)

→相続で不動産を取得した場合、要件を満たせば宅地が80%減額になる特例を利用することができ、相続税の節税になりますが、この制度を利用すると生前の贈与になってしまうため特例の適用はありません。

・遺留分の計算では免除されないため、法定相続人の慰留分を侵害している場合は注意が必要

→ただし、贈与が相続開始前より10年前であれば加算されません。

婚姻期間が20年を超える夫婦間の居住用不動産の贈与の制度についてお話しさせていただきました。

メリットもあればデメリットもあるので、ご自身の場合制度を活用すべきなのか否か、判断が難しいところもあるかと思います。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずはお気軽にご相談ください。

お気軽にご相談ください。

相続のキホン④ ~配偶者控除とは~ (2021.01.06)

2.配偶者控除の適用要件

2-1.法律上の配偶者である

2-2.相続税の申告期限までに遺産分割が終わっている又は遺言書がある

2-3.相続税の申告をする

3.配偶者控除の注意点

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『配偶者控除』について取り上げていきたいと思います。

配偶者控除とは、配偶者が相続した財産について「法定相続分」または「1億6000万円」のいずれか高い金額を相続税から控除するという制度です。

相続税の申告を考えると配偶者控除は大きな節税効果のある制度ですが、理解をして利用しなければ、長い目で見た時に税負担が増えてしまうこともあります。

今回はそんな配偶者控除について解説していきます。

例えば被相続人が2億円の財産を残し死亡し、相続人が配偶者と子であった場合、配偶者の法定相続分は2分の1ですので、配偶者は1億円6000万円まで相続しても相続税は課税されません。

また被相続人が残した財産が1億6000万円以内であれば、配偶者がすべて相続しても相続税は課税されないということになります。

(※基礎控除や諸控除がある為、実際の負担税額はケースにより変動します。)

配偶者控除を受けられるのは、法律上の婚姻関係にある方のみです。

つまり、婚姻届を提出していることが要件になります。

内縁関係にある方は法律上の配偶者とならないため、控除が認められない点に注意しましょう。

配偶者控除額は、配偶者が最終的に受け取る金額をもとに計算します。

したがって、遺産をどのくらい受け取るかが明確でなければ申告できません。

相続税の申告期限を迎えるまでに遺言による手続きをするか、無い場合には相続人全員で遺産分割を行い、どの相続人がどのような形で相続するか、を決める必要があります。

配偶者控除を適用すると、相続税が課税されない場合であっても相続税の申告は必要になります。

配偶者控除が節税に効果的だからといって、配偶者にすべてを相続させるとすると後々相続税の問題が生じることになります。

財産をすべて相続した配偶者が亡くなったとき、その配偶者が残した財産に対して相続税がかかる可能性があるからです。

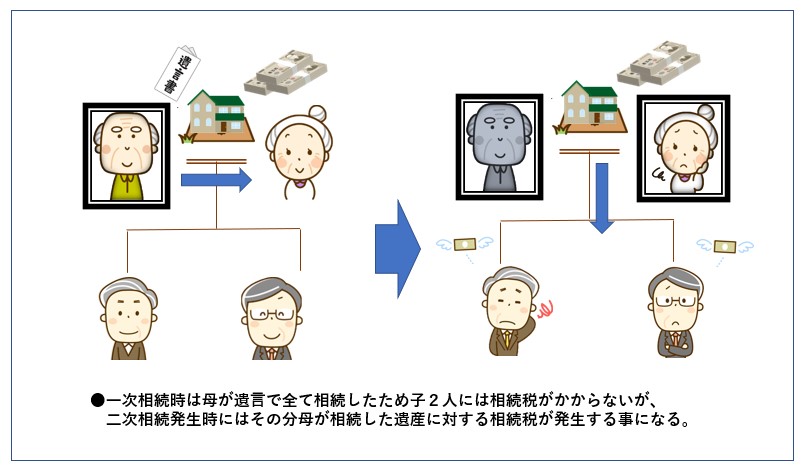

父→母の順番で相続が発生した時の、子どもの立場から考えてみましょう。

子どもにとっては、父が死亡したとき(一次相続)と、母が死亡したとき(二次相続)の2回分の相続税の問題が起きることになります。

ここで、一次相続のときに配偶者控除を最大限利用するために、配偶者により多くの財産を相続させようとすると、その分、配偶者本人が亡くなったときに残る財産が多くなります。

すると、二次相続のときに子どもにかかる相続税が重たくなってしまうのです。

配偶者が相続するときには配偶者控除が使えますが、子が相続するときにはそうした特例はありません。

したがって、一次相続の段階から、二次相続のことも想定して、遺産分割を決める必要があるでしょう。

相続税は税理士の専門分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税がかかりそうなご相続手続きでお悩みの方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。