預貯金の仮払い制度 (2020.06.26)

①家庭裁判所の判断を経ずに払戻しができる制度

②家庭裁判所による仮分割の仮処分

2.仮払い制度を利用する注意点

2-1.仮払いは上限がある

2-2.家庭裁判所の仮分割の仮処分には時間がかかる

2-3.相続財産の持分に対する差し押さえ

2-4.相続放棄ができなくなる可能性がある

2-5.他の相続人とトラブルになる可能性がある

2-6.遺言による遺贈などがある場合

相続が開始されると、葬儀費用の支払いをはじめ、亡くなった方の扶養家族であった相続人の生活費の工面や、相続債務の弁済などを行う必要が生じます。

しかし、亡くなった方の預貯金口座の解約手続きは、遺言がある場合を除いて、遺産分割協議が成立した後でないと行うことができません。

また、いつ相続が開始されるかを正確に予想することは難しいため、これらに必要な資金がいつも相続人の手元にあるとも限りません。

この様な場合に検討いただきたいのが、「預貯金の仮払い制度」の利用です。

預貯金の仮払い制度とは、遺産分割が成立する前であっても、一定金額までであれば法定相続人が被相続人名義の預貯金を出金できる制度です。

(民法改正により2019年7月1日より施行)

預金の仮払い制度には

②家庭裁判所による仮分割の仮処分

という2つの方法があります。

ここで本制度の概要、そして利用する際の注意点について見ていきましょう。

民法改正により、相続人が単独で、各金融機関において最大150万円まで預貯金の払い戻しを受けることができるようになりました。

(民法909条の2、民法909条の2に規定する法務省令で定める額を定める省令)

<相続人が単独で払い戻しを受けることができる金額>

相続開始時の預貯金の額(口座基準) × 3分の1 × 当該払戻しを受ける相続人の法定相続分

(ただし、一つの金融機関から払戻しを受けることができる金額は最大150万円まで)

なお、ここでの「法定相続分」とは「第900条及び第901条の規定により算定した当該共同相続人の相続分」のことを指します。

平たく言えば、遺言による相続分の指定や特別受益者の相続分などは考慮せず、共同相続人の構成にしたがって形式的に法定相続分を計算します。

⇒【法定相続人とその見分け方】

⇒【遺産相続時の法定相続分の計算方法】

預貯金の仮払い制度は、共同相続人の(準)共有財産である払戻請求権(金融機関から預貯金の払い戻しを受ける権利)を、各相続人が単独で行使できることを認めたものです。

したがって、仮払いに関する払戻請求権は譲渡や差し押さえができないと解されています。

・金融機関所定の申請書

・被相続人の出生から死亡までの戸籍謄本および相続人全員の現在戸籍(法定相続情報一覧図での代用可)

・預金の払戻しを希望する相続人の身分証明書、印鑑証明書

※上記は一般的なもので金融機関によって取扱いが異なる可能性もありますので、事前にご確認下さい。

家庭裁判所は預貯金に限定して、仮払いの必要性があると認められた場合は他の共同相続人の利益を侵害しない範囲で預貯金の全部または一部の仮払いを認めることができます。

手続法の改正により、「急迫の危険を防止するため必要があるとき」という制限規定が撤廃され、遺産分割前に預貯金の払い戻しを受けるための要件が緩和されています。

(家事事件手続法第200条3項)

預貯金の仮払い制度は以下のような状況での利用が考えられます。

・誰が葬儀費用を出すかで意見が一致しない。

・被相続人と同居して生活費を出してもらっていた相続人が生活に困窮した。

・被相続人の借金を返済しなければならない。

・被相続人が借りていたアパートやマンションの家賃を支払う必要がある。

本制度を利用すれば、相続発生後の資金需要にある程度対応することがでるでしょう。

しかし、利用の際にはいくつか注意すべき点があります。

法務省令によると、相続人が単独で金融機関から仮払いによる払戻しを受けることができる金額は、ひとつの金融機関ごとに「150万円まで」と規定されています。

これを超える預貯金を引き出したい場合には、家裁の仮分割の仮処分を受ける必要があります。

仮分割の仮処分を受けるためには、遺産分割の調停または審判を申し立てなければなりません。

時間がかかってしまいますので、緊急を要する資金繰りとしてはあまり適しません。

仮払いを受ける権利そのものは差し押さえができないと解されています。

しかし、(準)共有状態にある相続財産の持分が差し押さえられた場合、利用が出来なくなる場合があります。

※不動産のように共有持分の明示が無いので、金銭債権のどの部分が持分であると主張が出来ないため。

被相続人が生前多額の負債を抱えていたなど事情がある場合、相続放棄を検討する必要があります。

しかし、本制度により被相続人の預貯金が仮払いされると、それを受け取った相続人は遺産分割(一部分割)により取得したものとみなされます。

この結果、相続を単純承認したとみなされることになり、後日、負債の方が多いと判明したとしても、相続放棄ができなくなってしまいます。

本制度の利用を検討する場合、債務調査をするなどして遺産の全容をよく確認しておきましょう。

例えば葬儀代を支払った際の領収証を保存していなければ、遺産分割協議の際にこの支払を考慮してもらえない可能性があります。

本制度を利用するときには、他の相続人とトラブルにならないよう事前に連絡をすべきでしょう。

また葬儀代や被相続人の借金の返済に支払った場合には、必ず領収証を保管し、何のために使ったかを証明できるようにしましょう。

遺言による遺贈や、特定の法定相続人に対して特定の財産を「相続させる」趣旨の遺言(「特定財産承継遺言」)があった場合、その預貯金は遺産の範囲から外れるため、仮払いの対象財産となりません。

そのため、受贈者や、承継者として指定された法定相続人が、該当預貯金に関する内容が含まれた遺言書を金融機関に提示した場合、他の相続人は当該預貯金について仮払い制度を利用することが困難になります。

逆を言えば、遺言書の存在を金融機関へ通知する前であれば、他の相続人によって仮払い制度を利用されてしまう可能性もあります。

遺言書によって預貯金財産を承継する方は、一刻も早く金融機関へその旨通知しましょう。

民法改正により創設された預貯金の仮払い制度は、利便性が高まった一方で注意すべき点も多くあります。したがって、その利用を検討する場合は、相続財産の十分な調査、相続手続きに関する専門知識が必要です。

思わぬトラブルを生じさせないためにも、相続が発生したらお早めに目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

遺留分制度の見直し (2020.06.23)

以前のトピックスで、遺留分について取り上げ、遺言書を書く場合に注意する点や、生命保険を使った相続対策をご説明させて頂きました。

今回は、2019年7月施行の法改正により遺留分制度の見直しがされたことについて、改正のポイントについて見ていきましょう。

今回の遺留分制度の改正の中で最も重要なポイントが、「遺留分の権利が金銭債権化」されたというところです。

「遺留分の権利が金銭債権化」されたとはどういうことでしょう。

簡単に言うと、遺留分として請求できる権利(=対象)がお金に限定されたということです。

それによりどう変わるのか下記事例で見てみましょう。

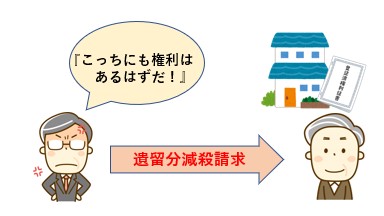

父が「長男に全ての財産を相続させる」という遺言を残して死亡。相続財産に不動産と預貯金があり、次男が自分の遺留分を主張して長男に請求をする。

「遺留分減殺請求権」とは遺留分を侵害された人が「遺留分に相当する財産を下さい」という一方的な意思表示により法律効果が発生する「形成権」という権利(この点は新法でも変わらないといわれます)です。

そのため、減殺請求の意思表示をすれば、当然に相続財産が共有になってしまいます。

共有状態になると、その状況の解消には長男次男でさらに話し合い、まとまらなければ訴訟等で共有物分割等をしなければなりませんでした。

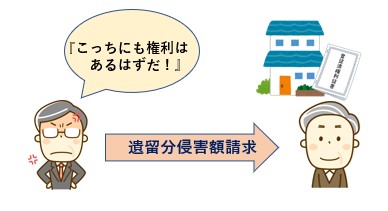

新法では、遺留分の権利を主張した場合、不動産の持分等ではなく金銭での支払い請求になったため、不動産が共有にならず、共有解消での争いを回避できることになります。

(もちろん、侵害額を長男が支払わなければその点については争いになります。)

そして、2つ目のポイントは、遺留分を算定するための財産(遺留分額を決めるための基礎となる財産)について、一定の限定がされました。

1.相続開始時の財産

2.相続開始前1年内の贈与

3.贈与当時に贈与者・受贈者の双方が遺留分を損害を与えることを知って行った相続開始前1年より前の贈与

4.特別受益に該当する贈与

「特別受益に該当する贈与」とは、婚姻若しくは養子縁組のため若しくは生計の資本として行った贈与のことで、簡単に言うと遺産を先に渡すような意味合いのものです。

旧法では特別受益に当たる贈与はその時期を問わず、遺留分の算定するための財産に入れて計算されていました。

1.相続開始時の財産

2.相続人以外に対する、相続開始前1年内の贈与

3.贈与当時に贈与者・受贈者の双方が遺留分を損害を与えることを知って行った贈与

4.相続人に対する、相続開始前10年内の特別受益に該当する贈与

法改正により、相続人に対する贈与は、1年内の贈与であっても特別受益に該当しない限り、遺留分を算定する財産には加算されなくなりました。

また、相続開始前10年より前にされた贈与は特別受益に該当するものであっても遺留分を算定する財産には加算されなくなりました。

いかがでしたでしょうか。

実際に遺留分が侵害されているか、侵害されているとしたらその侵害額はどれくらいか、侵害請求はどのようにしていくのかの判断は非常に難しいところになります。

当法人には、相続専門の司法書士が在籍しており、また相続に特化した弁護士との強力なパートナーシップがございます。

争点になりやすい生前に遺留分に対しての対策をどうするかについて、遺言や生命保険の活用にてご提案させて頂いております。

まず一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

自筆証書遺言書保管制度について (2020.06.18)

これまで自筆証書遺言にかかる遺言書といえば、自宅の仏壇や金庫で保管する、といったケースが大多数のようでした。

しかし当然ながら、遺言書の紛失・亡失や、相続人によって偽造されるというリスクもあります。

そういった問題を解決するため、令和2年7月10日施行の法改正により自筆証書遺言書を法務局で保管する制度が新設されました。

今回は自筆証書遺言書保管制度について取り上げてみたいと思います。

≪申請場所≫

≪申請場所≫

②遺言者の本籍地

③遺言者が所有する不動産の所在地

①②③いずれかを管轄する法務局に申請することができます。

ただし、全国すべての法務局で保管の申請ができるわけではありませんので注意が必要です。

保管の申請ができるのは、東京周辺では下記の法務局になります。

東京法務局

【本局、板橋出張所、八王子支局、府中支局、西多摩支局】

横浜地方法務局

【本局、川崎支局、横須賀支局、湘南支局、西湘二宮支局、相模原支局、厚木支局】

さいたま地方法務局

【本局、川越支局、熊谷支局、秩父支局、所沢支局、東松山支局、越谷支局、久喜支局】

千葉地方法務局

【本局、市川支局、船橋支局、館山支局、木更津支局、松戸支局、香取支局、佐倉支局、柏支局、匝瑳支局、茂原支局】

・・・他

≪申請できる人≫

保管の申請をすることができるのは、遺言者本人のみ

遺言者本人が法務局に行き申請をしなければなりません。

また、代理人に預けて代理人が本人に代わって法務局に保管の申請をすることもできません。(遺言書の性質を考えれば当然と言えるでしょう。)

つまり司法書士や弁護士、家族が本人から自筆証書遺言を預かって保管の申請を行うことはできません(ただし保管申請の手続き書類を司法書士等が代理して作成することは可能です)。

なお、本人が法務局に保管の申請をする際に、付き添い程度の介添えであれば他人の同伴も許されます。

≪遺言の申請者(遺言者本人)ができること≫

遺言書保管の申請をした人は、閲覧の請求をすることにより、保管されている遺言書の内容を確認することができます。

閲覧方法は、

・遺言書原本の閲覧

の2種類があります。

モニターによる閲覧の場合には全国どこの遺言書保管所でも閲覧の請求をすることができます。

ただし遺言書原本の閲覧は、保管されている法務局にしか請求をすることができません。

遺言書の閲覧を請求する場合にも手数料が必要になります。

モニターによる閲覧の場合には1回につき1,400円、原本の閲覧は1,700円の手数料を納付する必要があります。

遺言書保管の申請をした人は、申請の撤回をすることにより、遺言書を返還してもらうことができます。

申請の撤回には手数料はかかりません。

また撤回し、返還された遺言書は、自筆証書遺言の要件を整えていれば、その後も有効なものとされています。

遺言書保管の申請をした後に遺言者の氏名、住所等に変更があった場合には、その旨の届出を行う必要があります。

変更の届出は全国どこの遺言書保管所にもすることができ、また郵送により届出をすることも可能です。

≪相続人等ができること≫

特定の遺言者について,自分が相続人,受遺者等又は遺言執行者等となっている遺言書が遺言書保管所に保管されているかどうかを証明した書面(遺言書保管事実証明書)の交付を請求することができます。

この遺言書保管事実証明書の交付請求は遺言者がなくなった後にのみすることができます。

相続人等は、遺言書の画像情報等を用いた証明書(遺言書情報証明書)の交付請求及び遺言書原本の閲覧請求をすることができます。

これによりどのような内容の遺言が保管されているか知ることができます。

遺言書情報証明書の交付請求も遺言者が亡くなった後にのみすることができます。

相続人等が証明書の交付を受けると、その方以外の相続人に対して遺言書を保管している旨の通知がなされます。

これは、相続人間での不公平を生じさせないための措置と言えます。

相続人等は、閲覧の請求をすることにより、保管されている遺言書の内容を確認することができます。

閲覧の方法は遺言申請者と同様に、

・遺言書原本の閲覧

の2種類があります。

相続人等による閲覧は遺言者が亡くなった後にのみすることができます。

②の交付請求の時と同様に、相続人等によって遺言書の閲覧がなされると、その方以外の相続人に対して遺言書を保管している旨の通知がなされます。

①遺言書を紛失したり、受遺者や相続人が遺言書を発見できないといった事態を避けることができる。

②遺言書が生前に発見され、遺言内容が相続人等に知られてしまったり、遺言書の偽造・変造・破棄・隠匿といったリスクを避けることができる。

③申請時に遺言保管官により、遺言書が法務省令に定める様式に則っているかどうかを確認するので、様式不備によって、遺言が形式的に無効となることを避けることができる。

④公正証書遺言より費用を抑えることができる。

①遺言書があることに相続人が気付かず、遺言書がなかったものとして相続人で協議し、財産分配される可能性がある。

②法務局でのチェックはあくまで様式に則っているかの形式面でのチェックであり、法的に問題があるかどうかまでは精査されないため、将来的に問題が発生する可能性がある。

③遺言者本人のみが申請できるため、何らかの理由で出向けない状態にある遺言者は制度を利用できない。

上記のようにどちらに転ぶかによって、メリットがそのままデメリットに転じる可能性もあります。また内容の部分までは精査されないため、遺言者の望む形を実現できるかどうか、といった部分に関しては、やはり司法書士等の専門家に確認してもらう必要があるでしょう。

いかがでしたでしょうか。

当法人では公正証書遺言をオススメしておりますが、自筆証書遺言の内容精査といったご相談も承っております。

遺言をされたいとお考えの方は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでご相談ください。

お気軽にご相談ください。

相続と養子縁組について (2020.06.16)

我が国では相続税の節税対策として、従来から養子縁組が推奨されて来ました。

なぜ、養子縁組が節税対策として推奨されるのでしょうか?

それは、養子縁組が相続税の課税方法や、相続税法上の生命保険の非課税限度額・死亡保険金の非課税限度額と密接に関連しているからなのです。

まず相続税は、遺産の額が『3000万円+600万円×法定相続人の数で算出された基礎控除額』を上回ったご家庭にのみ課税がされます。

ここで算出された額を遺産総額が下回れば、相続税の申告や相続税の納税は不要となります。

ですので、お子さんが沢山いらっしゃるご家庭は、相続税がかからないご家庭も一定数いらっしゃいます。

養子は、実子と同様に相続権がありますので、上記の基礎控除額の計算上、法定相続人の数※に算入されます。

(※民法上は、何人養子にしても限度はありませんが、税法上の基礎控除額の計算においては、実子がいる場合は一人まで、実子がいない場合は二人まで、という限度があります。)

さらに、養子が法定相続人となることから、相続税法上、下記のメリットも得られます。

・生命(死亡)保険金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

・死亡退職金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

生命(死亡)保険金及び死亡退職金は、受取人固有の財産と考えられ民法上の考えでは、原則、遺産を構成しません。

しかし、税法上は生命保険金・死亡退職金共に、受取額が500万円×法定相続人の数で算出された額を上回れば、その上回った額を遺産と捉えていきます。(みなし相続財産)

ですので、法定相続人が多いということは、生命保険金・死亡退職金の非課税限度額をアップさせ、ひいては相続税を抑えることができるのです。

上記の事から、相続税の節税のみを考慮すれば、養子縁組も効果的な方法かもしれません。

しかしここでひとつ気をつけないといけない事があります。

養子縁組は市町村役場に養親と養子が届出用紙を提出していくのみ(証人2名の署名捺印は必要)で受理されるため、他の家族から同意を取らずに届け出がなされる場合も少なくありません。

養子縁組をする事で節税の効果は期待できますが、他のご家族に話をしないまま養子縁組をすると、一歩間違えれば裁判沙汰になるほどの相続争いの種を蒔くことになります。

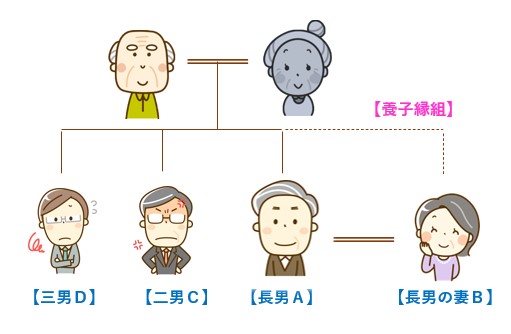

下記の家系図で、実際に考えてみましょう。

長男Aの妻Bが被相続人と養子縁組しているケース

この場合、被相続人と妻Bが二男C、三男Dに何の話もしないまま養子縁組届を提出すると、二男C、三男Dとしては、自己の法定相続分が減ることとなりトラブルになることは必然と言えるでしょう。

さらに、上記の様に自分の子の配偶者を養子とすると、ABが離婚をすると、Bは離婚をしたのに、Aの親の相続人という関係を作り出してしまいます。

ですので、各種リスクを想定の上、各専門家の意見を踏まえ、養子縁組は慎重に検討したほうが良いと言えます。

一般的に、相続対策というと、如何に相続税を安くするかということに目が行きがちですが、当法人では、相続対策を検討している方に対しては、「相続対策とは、①争続対策、②納税対策、③節税対策の3つがあり、対策を考える順番もこの順番で考えた方が良いですよ!」とお話しするようにしています。

争続対策(誰が何をどのように取得するか)を考えずに、節税対策のみが先行している場合は、実際の相続の際に揉めて泥沼化することが多いからです。

本当に、節税を意識して養子縁組をする場合は、後々の争続を意識して遺言とセットにする等、専門家のアドバイスを受ける事をお勧めします。

当法人では、相続税に強い税理士と争続対策・納税・節税対策を意識したアドバイスを日々しております。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続登記を放置するリスク (2020.06.12)

2.相続登記をしないメリット

3.相続登記を放置するリスク

3-1.他の相続人の持分を差し押さえられたり、売却されたりするおそれがある

3-2.不動産の売却・担保設定ができない

3-3.権利関係が複雑になる

3-4.二次相続時により多くの費用がかかる可能性がある

3-5.相続物件の管理責任を問われる

相続登記には申請期限が存在しません。

しかし、登記を放置したままだと相続人やその子らが不利益を被る危険性があります。

今回は、相続登記の必要性と放置した時のリスクを改めて見ていきましょう。

前提として相続登記は、現時点では申請義務がありません。

また、申請期限もありません。ただし、相続登記の義務化について国で議論が進んでおり、将来的に義務化される可能性があります。

⇒2024より義務化となる予定です。詳細は別のトピックスにてご紹介いたします。(令和3年10月更新)

●手続き費用がかからない。

登記申請は自分で行うこともできますが、申請には専門的な知識が要求されます。また、法務局は公的機関の為、平日にしか手続きが出来ません。

修正事項があれば何度も足を運ぶ必要があるとなると、お仕事をされている方はなかなかハードルは高くなるでしょう。

また、相続登記そのものにも費用がかかります。

相続登記の場合、登録免許税として不動産評価額の1000分の4(0.4%)を収入印紙で納める必要があります。(固定資産税の納税通知書や評価証明書を参考)

例えば、1億円の土地の移転登記であれば、登録免許税として40万円かかります。さらに、登記手続を司法書士に依頼すると、別途報酬を支払わなければなりません。

こうして見ていくと、これらの負担を避けようとして、相続登記をしない人も珍しくはありません。

ご両親と同居されていた方が相続発生後も登記をせず、現状のまま住み続けている等、一定数の方がそのままになっているのも頷けます。

しかし、そのままにしておくことで『思わぬ事態に巻き込まれてしまった!』といったトラブルが発生しかねません。どんなリスクがあるのか、一つずつ見ていきましょう。

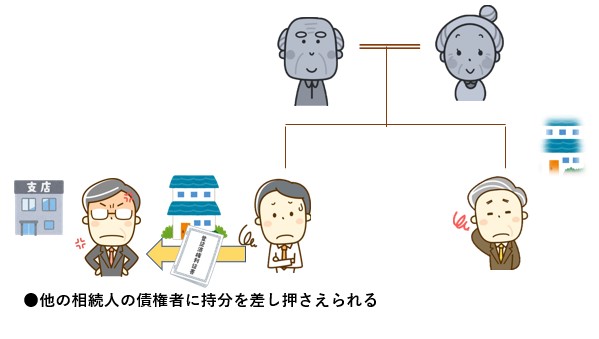

遺産分割協議により不動産を取得したにもかかわらず、相続登記をしていないと、他の相続人の債権者等から不動産の持分を差し押さえられるおそれがあります。

また、他の相続人が勝手に法定相続分に基づく相続登記をして共有持分を第三者に売却する危険性もあります。

この場合、相続登記をしていないため、その不動産についての権利を第三者に対して主張することはできません。

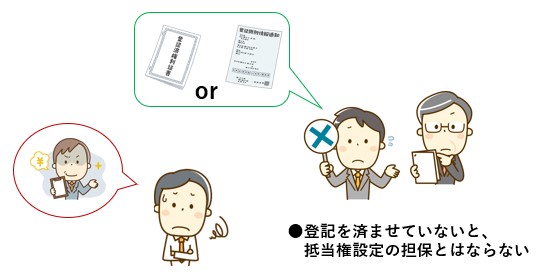

自分が不動産を取得した旨の相続登記をしていないと、相続した不動産を後日売却したり、抵当権を設定することができません。

遺産相続時に登記をしていなかったため、何年か後に急を迫られて売却しようとしたところ売却できずに、結果差し押さえられてしまった、なんて話も耳にします。

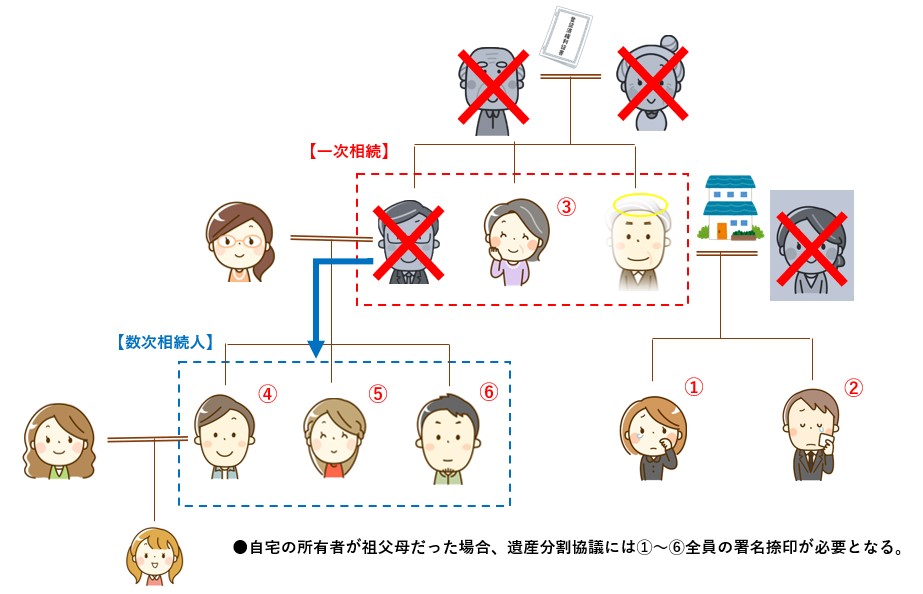

不動産所有者が亡くなった後、何年も相続登記をせず放置していると、その不動産の権利を有する相続人が亡くなってしまう事もあります。

この場合、不動産の権利はさらにその配偶者や子供達などに承継されます。

その結果、不動産の権利者が多数に膨れ上がり、相続登記を行おうにも全く行方知らずの人がいる、など相続人間の合意形成が難しくなってしまう可能性があります。

⇒【法定相続人とその見分け方】はこちら

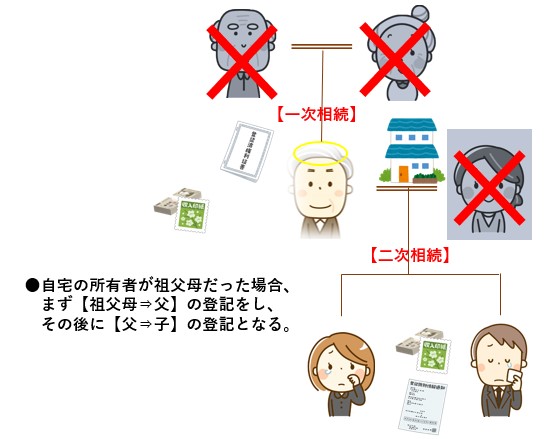

不動産所有者が亡くなった際(一次相続)に相続登記をしなければ、その不動産の権利を取得した相続人は登記費用を支払わなくて済みます。

しかし、当該相続人が亡くなった場合(二次相続)、二次相続時の相続人が権利を取得するためには、一次相続と二次相続の相続登記の両方を申請しなければなりません。

よって、二次相続時の相続人は、二次相続時の相続登記費用に加え、一次相続時の相続登記費用まで負担しなければならない可能性があります。

※2018年4月1日から2021年3月31日までの間は、相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置があります。

相続物件に所有者のみが住んでいた場合、相続が発生するとその物件は空き家になる可能性があります。

相続人間の合意で誰かが所有するという話でまとまったとしても、登記をせずに遺産分割協議書等も用意していなかったときに、物件が倒壊してしまったとしましょう。

この時何かしらの被害が出た場合、その賠償責任は法定相続人に問われることになります。

登記をしていなかったことで、所有意思のなかった相続人にまでその責任が及んでしまう事もあるのす。

近年増加している空き家問題はこういった危険性も含んでいるのです。

以上、相続登記を放置するリスクについて取り上げてみました。

相続登記はご自身だけではなく、配偶者・子供や孫の世代にも関わる問題です。

新たな所有者となる相続人の権利を守る事はもちろん、所有者とならない方にとっても、不測の事態の際に責任の所在を明示する事が出来ます。

相続が生じた場合は、遺産分割協議と相続登記を早めに済ませることが肝心です。

当法人には相続問題に強い司法書士・行政書士が専門チームでご対応しておりますので、是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にお問い合わせください。

お気軽にご相談ください。

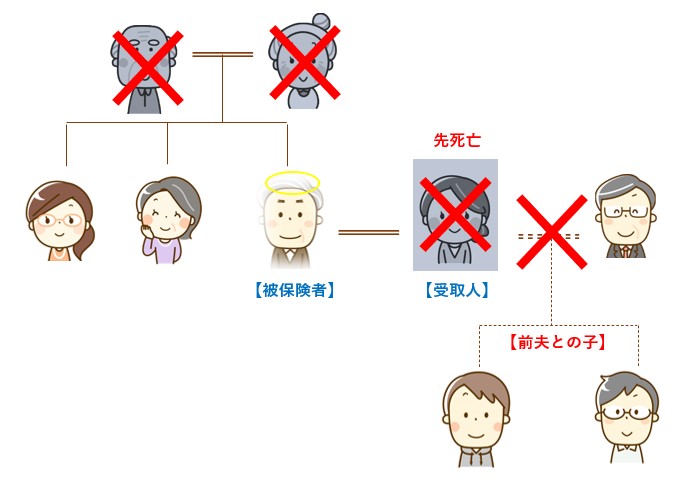

生命保険金の受給権の行方 (2020.06.10)

前回までのトピックスに引き続き、相続と生命保険について触れていきたいと思います。

相続実務に携わると、年間に数件あるかないかの特殊な条件ですが、トラブル防止のためにもご紹介いたします。

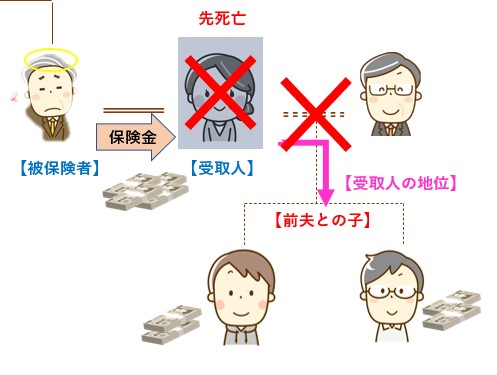

被相続人が、妻を生命保険金の受取人に指定している場合で、その妻が被相続人よりも先に死亡している場合を例に挙げます。

上記の例で、被相続人が死亡したことにより、生命保険契約の保険事故が発生し、死亡保険金がおりることになります。

受取人たる妻は先に死亡しており、被相続人は生前に受取人変更手続きをすることを失念しておりました。

この場合、生命保険金はどなたが取得出来るでしょうか?

②受取人の子供たち。

③誰も受け取れない。

先程の質問の回答ですが、答えは②の受取人の子共たちが受給権者となります。

保険法では、『受取人が先に死亡している場合、その保険金の受給権は受取人の法定相続人に引き継がれ、法定相続人が複数いる場合は、その頭数で保険金を分配すること』と規定されています。

生命保険金の受給権は、上記の様に保険法に根拠が置かれ、民法を根拠とする遺産相続の概念が及ばなくなります。

本来の意図を汲み取るのであれば、当初、保険金を渡したかった妻を指定し、その妻が先に死亡していれば契約は失効しても良さそうです。

また、保険契約を締結している被相続人の意思を合理的に考えると、受取人たる妻が死亡している場合において、妻の前夫の子供たちに保険金を渡したいとは、よっぽどの特殊な関係性がない限り、考えにくいように思います。

しかしながら、保険法では先の事例の様に理不尽な結末を招いてしまうことがあります。

このような場合に備え、受取人が先に死亡している場合、保険会社にすぐに連絡をして次期受取人が誰になるのかの確認をとり、ご自身の希望と異なるのであれば予め受取人の変更手続きをしておくことをお勧め致します。

いかがでしたでしょうか。

病気等の為に保険会社と折衝する気力・体力がない場合、遺言書を作成し、その本文に受取人の指定を変更しておく事も有効かもしれません。

但し、遺言での保険金受取人変更の意思表示を受け付けてくれるかは、保険会社によって異なりますので、事前に専門家等に相談することが良いでしょう.

今回紹介したような特殊な事例では、相続登記だけではなく、税務や保険契約等の周辺知識に明るい司法書士でなければ総合的にコンサルティングする事は難しいでしょう。

是非、経験豊かな当法人の専門チームにお気軽にご相談下さい。

お気軽にご相談ください。

遺産相続と生命保険の関係 (2020.06.04)

遺言に関するトピックスにて、遺留分と生命保険の関係性について取り上げ、生命保険に加入することが相続対策、争続対策に有効であることをご説明させて頂きました。

今回は、相続と生命保険をテーマに、一般的な税務上の考え方も含めて、お話しをさせていただきます。

まず、原則として、生命保険金(死亡保険金)は受取人の固有財産とされ、遺産分割の対象とならないことから、基本的には相続財産に算入されません。

また、受取手続きも銀行預金等の遺産相続の手続きとは違い、受取人自身のハンコのみで手続きが出来るのが大きな特徴です。

但し、税法上はみなし相続財産という考え方が存在し、ある一定の金額以上の生命保険金は、税務上相続財産とみなす決まりとなっています。

前記の相続財産に算入されない生命保険金の限度額は、相続人一人当たり500万円までとなっています。

これを、「生命保険金の非課税枠」と言っていきます。

例を基に、生命保険金がおりてきた場合に非課税枠がいくらまで認められるかを考えてみましょう。

上記の家族関係であれば、相続人一人500万円まで非課税となりますので、最大で2000万円までは、相続財産にカウントされないこととなります。

預貯金も生命保険金も、故人の死亡に伴って遺族に支払われる金銭という意味では性質は全く同じなのですが、受取手続きや課税の観点から考えると全く性質を異にします。

相続財産のほとんどが自宅不動産といった場合には、相続税の納税の為には自宅不動産を売却するか物納するしか方法はありません。

また、相続税がかからないご家庭であっても、相続財産が自宅不動産しかなく、相続人同士で遺産分けに関する合意が難航する場合は、やはり自宅不動産を売却し、売却代金を法定相続分通り分配するなどの方法(換価分割)を検討しなければならないでしょう。

生前に生命保険を組んでその受取人を特定の相続人、または相続人全員にしておく事ができれば、前述した納税資金や代償金の資金対策はもちろん、預金から生命保険に組み替えた額だけ相続財産を圧縮する事になり、節税対策になります。

実務で相続手続きをやっていると、依頼者様から『生命保険の手続きだけど、証券を持っているからいつ手続きしてもいいのよね?』としばしばご質問があります。

残念ながら、答えは”No”です。

生命保険金の請求権は、権利発生日の翌日から起算して3年で時効により消滅してしまいます。(保険法第95条)

生命保険の受給権が発生しているのに、何もせず放置していると、3年後には、その保険証券はただの紙切れと化してしまいます。

(もちろん、3年経過後に保険会社が時効であることを主張しないケースもあるようです。)

この事実を知らない方は意外と多く、実際にとあるご相談の最中、『別の司法書士さんに聞いたら、「保険金はいつ請求してもいいですよ。別に期限はありませんから。」と言われたんですけど。』と言われたこともあります。

保険法は、司法書士試験の試験範囲では無い為、一般の登記を主とする司法書士事務所では、上記のような誤った回答をしてしまうケースがあるようです。

相続を専門としていて、日頃の実務で生命保険の手続き対応が絡んでくるかどうか、専門家を選ぶ時の一つの基準にしてもらうと良いでしょう。

いかがでしたでしょうか。

『相続が発生したら、この土地を処分して相続税の納税に充てよう。余ったお金は相続人のみんなで分配しよう。』といった具合に初めから計画していればいいのですが、どうしても土地を減らしたくないとか、自宅を相続する代わりに他の相続人に代償金を支払う資力がないといった場合には、生命保険金が入ってくることは非常にありがたいものです。

当法人では、遺言のご相談を受けた場合はもちろんのこと、相続の相談で故人に配偶者がいる場合には、二次相続も睨んで相続対策としての生命保険加入等のご提案もさせて頂いております。

まずは、お気軽にご相談下さい。

お気軽にご相談ください。

遺留分と生命保険 (2020.06.03)

前回までのトピックスで、遺言書と遺留分について取り上げました。

実社会では、どうしてもこの人には相続させたくない、また、どうしてもこの人に全ての財産を相続させたい等といった理由から、特定の相続人の遺留分を侵害してしまう遺言を書くことが多々あります。

私どもが遺言のご相談を受けた場合、予め全遺産を評価して、総体的遺留分と各相続人の個別的遺留分を算出し、請求されうる遺留分相当額を確保した遺言を書くことをご提案するのですが、実際に遺言を書く方の感情は、そう合理的に結論づけることが出来ないことが通常です。

そこで今回は、遺留分を侵害してしまう遺言書を残す場合に有用な相続対策を、事例を用いてご紹介します。

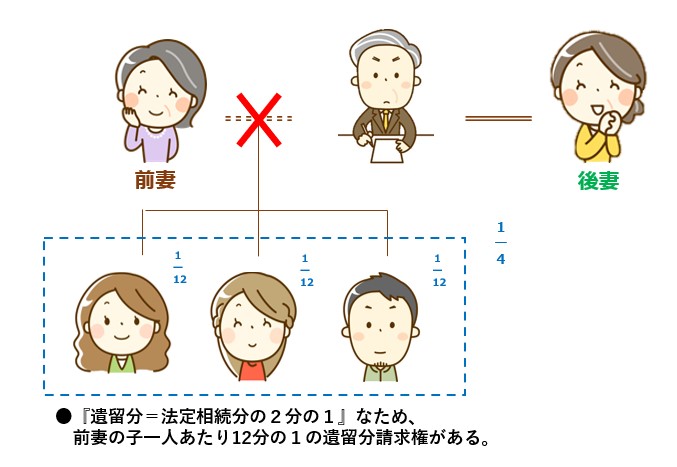

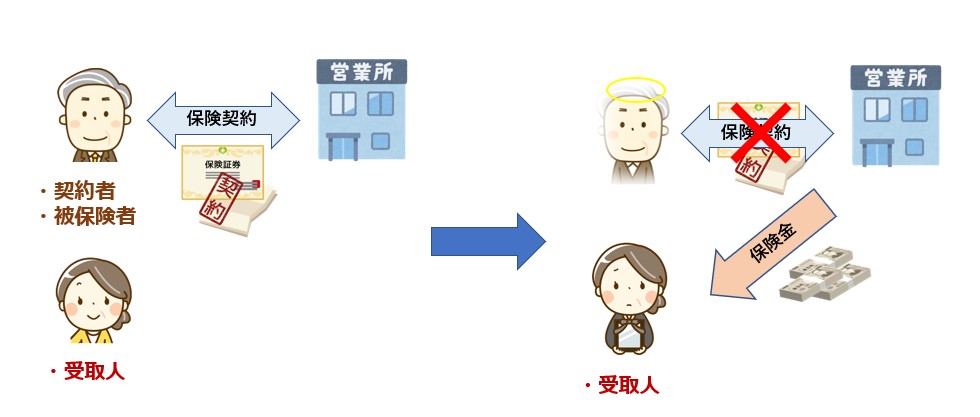

下記の家族関係で、遺言者が一切の財産を後妻に相続させる旨の遺言を書いたとします。

遺言を書いた時点の総財産は、時価6,000万円の自宅と、退職金で得た1,500万円の計7,500万円のみとします。

そうすると、何も対策を講じていない場合、前妻の子たちの各遺留分(個別的遺留分)は総財産に対して、12分の1(法定相続分の2分の1)ずつとなります。

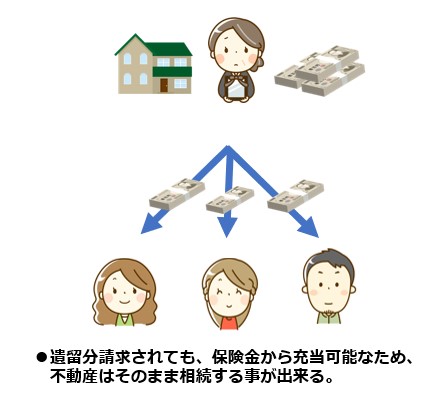

よって後妻は相続開始後、前妻の子たちから625万円ずつ遺留分請求をされるリスクが出てきます。

後妻に手持ちの預貯金等の金融資産がほとんどない場合、最終的に自宅である不動産を売却せざるを得ない危険性があります。

この場合で有用な相続対策は、

被保険者=遺言者

受取人=後妻

とする生命保険を組む事です。

生命保険は受取人固有の財産として遺産分割の対象及び相続財産から離脱していくことが判例で認められていますので(最判昭和40年2月2日)、相続財産を減らす効果と、結果的に、請求される遺留分も減額させる効果があります。

上記事例で言うと、退職金で得た1,500万円を受取人=後妻にして生命保険を組んでおけば、相続財産は6,000万円の自宅のみとなり、各人の遺留分は500万円に減額することが出来ます。

遺留分権を行使するかは、各遺留分権利者の自由意思に委ねられていますが、仮に先の事例で生命保険を組んでおらず、後妻の子たち全員から遺留分権を行使された場合、後妻は総額1,875万円(1人あたり625万円×3人分)を支払う必要が出てきます。

後妻に、預貯金等の金融資産が無ければ非常に重い負担となります。

生命保険を組んでいれば、遺留分権を行使されても、最大1500万円(1人500万円×3人分)まで減額する効果があります。

(※但し、遺産に占める保険金の額が過大になりすぎると、特別受益等の別の問題が浮上してきます。)

遺留分を支払う程のめぼしい金融資産がない場合は、非常に有用な対策と言えます。

金融資産を保険に組み替えて、遺留分対策や税務対策に備えることは、相続を専門としている司法書士・税理士で無ければご提案が出来ないと言えます。

当法人には、相続専門の司法書士が在籍しており、また、相続専門の税理士・相続専門のファイナンシャルプランナーと強力なパートナーシップを組み、生命保険の加入等、最適な相続対策をご提案をさせて頂いております。

遺言を含めた生前対策をご検討の際は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度お気軽にご相談下さい。

お気軽にご相談ください。

遺言書と遺留分請求 (2020.06.01)

生前対策等を理由として遺言書を作成する場合、皆様が最も頭を悩ませるのは「誰にどのような財産を取得させるか」ではないでしょうか。

将来の遺産承継を円滑に進めるためには、主要な財産を取得する方以外の法定相続人への配慮も欠かせません。

何故なら、一定の法定相続人に関しては、「遺留分」という権利が認められているからです。

遺留分とは、一定の範囲の法定相続人に認められた、最低限の遺産を取得できる権利で、もし遺留分を侵害された場合は、他の相続人に不足分を請求することができます。

【法定相続人とその見分け方】

例えば相続人が配偶者のみの場合に、配偶者がいるにもかかわらず被相続人が「別の者に全遺産を遺贈する」という内容の遺言書を作成していたとします。

この場合、配偶者の遺留分が相続財産の2分の1なら、配偶者は財産取得者に対して遺産の2分の1相当額を渡すよう請求することができます。

遺留分が認められている人を「遺留分権利者」と言い、遺留分権利者は「兄弟姉妹以外の法定相続人」です。

つまり、遺留分の権利は、兄弟姉妹(及びその代襲相続人)には認められていません。

よって、兄弟姉妹に相続財産を与えたくないと考えている場合は、遺言で他の相続人などに財産を渡すことを明記することで実現が可能となります。

なお、兄弟姉妹の他、包括受遺者にも遺留分が認められていませんので注意が必要です。

包括受遺者とは、遺贈の対象となる財産を特定せずに、プラスの財産も負債などのマイナスの財産も包括的に承継する遺贈(包括遺贈)を受けた人のことを指します。

包括受遺者は相続人と同一の権利義務を有するため、相続人とともに遺産分割協議に参加します。

しかし、遺留分に関しては相続人とは扱いが異なるのです。

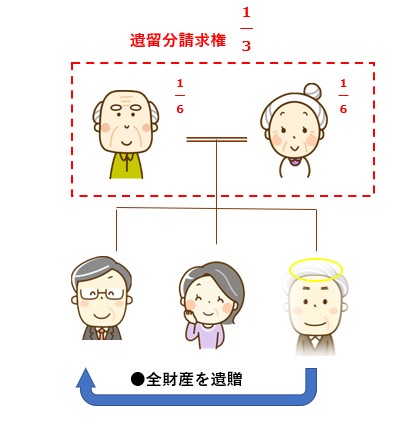

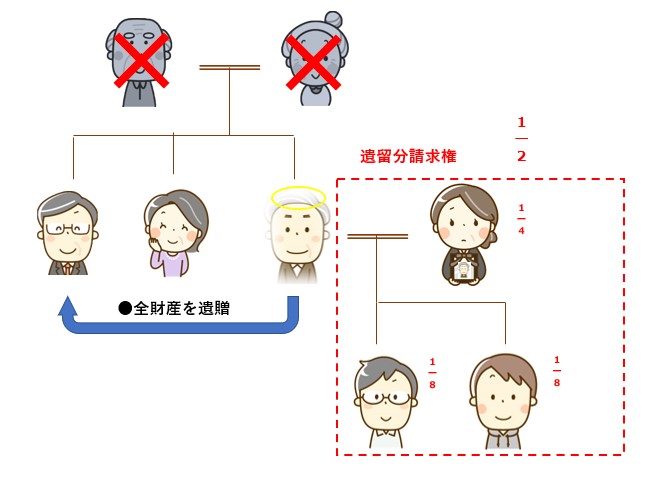

まず、遺留分の全体の割合は民法で下記のように定められています。

遺留分の合計は遺産総額の3分の1です。

遺留分の合計は遺産総額の2分の1です。

各相続人の遺留分は、これらの割合にその人の法定相続分をかけて算出します。

遺言書で遺留分を侵害する遺贈や相続分の指定がなされている場合、その遺留分の額の範囲に限り、財産取得者は遺留分権利者から金銭請求(=遺留分侵害額請求)を受ける可能性があります。

昨今の法改正(2019年7月1日施行)により、遺留分減殺請求権は「遺留分侵害額請求権」と呼ばれるようになりました。

大きな改正点としては、

贈与または遺贈された財産そのものを返還する現物返還が原則であり、金銭での支払いは例外

※不動産などは共有名義になってしまいます。そもそも遺留分請求がある間柄のため、この後の名義変更や不動産の売却に際に大きな障害となってくることは明白でしょう。

金銭請求に一本化されました。

例えば、4000万円の不動産の相続に対し、4分の1の遺留分侵害額請求をする場合、1000万円の金銭請求ができます。

※また、請求を受けた側も、支払い猶予を受けるために裁判所に申し立てることが可能となりました。

遺留分侵害額請求は、遺留分を侵害している相続人や受遺者に対して行います。

この遺留分侵害額請求には、法律で定められた一定の方式や手続きといったものがありません。

つまり、裁判上の手続きを利用して請求することも、裁判所を利用せず直接請求することも可能です。

仮に遺留分権利者の遺留分が侵害されていたとしても、実際に遺留分侵害額請求をするか否かは任意であり、各人の意思に委ねられます。

とはいえ、いつまでも当該請求をすることが可能となると、財産取得者の地位が安定しません。

そのため、請求ができる期間については一定の制約があります。

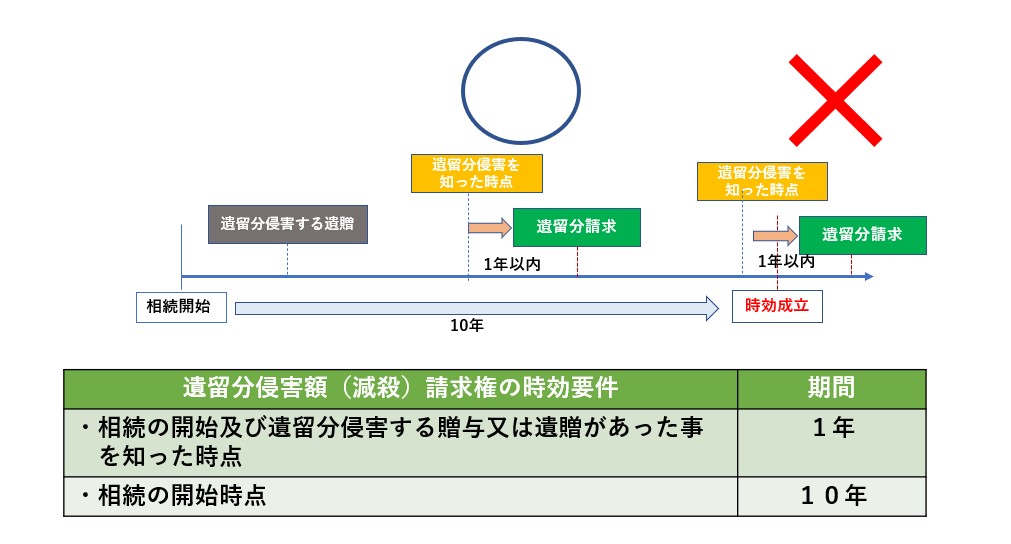

民法1048条では遺留分侵害額(減殺)請求ができる期間(時効)に制限を設けており、以下の二つのいずれかに該当すると請求できなくなります。

・相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時点から1年間

・相続開始の時点から10年

遺留分制度は相続人の救済を目的としていますので、行使するかしないかは遺留分権利者の自由です。

また、遺留分侵害額請求権自体を放棄することもできます。

遺留分侵害額請求権の放棄は、相続開始後であれば自由にすることができます。

しかし、相続開始前の場合、家庭裁判所の許可が必要となります。

これは被相続人や他の相続人からの心理的圧力により、本人の意思によらず放棄させられてしまう可能性があるためです。

遺留分制度はそもそも相続財産をもらえない法定相続人を守るための権利ですので、当然ながら遺留分を侵害する遺言書があったとしても遺留分請求が優先されます。

そこで遺言者は、なるべく遺留分請求をされないように、また請求をされても想定の範囲で収まるように、対策を取る必要があります。

『付言事項』とは、法定遺言事項(遺言書に記載することにより法的効力が認められる事項)以外の事項を指します。

上記の通り、付言事項に法的効力はありません。

しかし、遺言者がそもそもなぜ遺言をしたのかを伝えることが出来ますし、遺言者と相続人の関係次第で、法的効力はなくとも遺言者の想いを汲み取ろうと相続人に思わせる可能性はあります。

更に、生前に遺留分権利者にその話をしておくことで、事情を組んでもらえる可能性は高まるでしょう。

遺留分請求を避けられなかったとしても、優先的に減殺する財産を遺言で指定することが可能です。

遺留分を侵害する遺贈や贈与が複数人に行われた場合、第一に遺贈が減殺対象となります。(複数人に対して遺贈があった場合は、価額割合に応じる)

また、遺言者が別段の意思を表示した時は、その意思に従います。

このようにして、最低限これだけは実現したい、という内容に対して他の財産から減殺させる事で、その実現を図ることが出来ます。

このように、遺言書作成をする時には、予め各遺留分権利者の遺留分に配慮した内容であるか、また請求を受けた相続人がどのように償還するかを想定する事が、遺言を作成時のポイントとなります。

いかがでしたでしょうか。

このようにして、遺留分を十分考慮せずに遺言を作成すると、将来の遺産承継に支障が出る可能性があります。

そして何より、遺言者が亡くなった後は遺言書の内容を変更する事が出来ません。

いかにしてご自身の想い通りの遺言を実現するか、生前対策等でお悩みの場合は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度ご相談ください。

お気軽にご相談ください。

遺産分割時の法定相続分の計算方法 (2020.05.28)

1.法定相続分とは

1-1.配偶者のみの場合

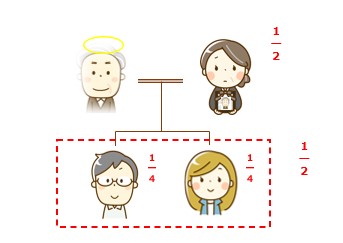

1-2.配偶者と第一順位の法定相続人(直系卑属)がいる場合

1-3.配偶者と第二順位の法定相続人(直系尊属)がいる場合

1-4.配偶者と第三順位の法定相続人(兄弟姉妹)がいる場合

2.代襲相続の場合

3.兄弟相続の代襲相続に注意

4.相続人に養子がいる場合は?

4-1.養子となった時点では子が生まれておらず、養子縁組された後に子が生まれた場合

4-2.養子となった時点で既に子が生まれていた場合

4-3.孫を養子縁組した後、相続人(孫の実親)に代襲相続が発生した場合

前回のトピックスにて、法定相続人の定義について取り上げました。

相続が開始した際、被相続人が遺言を残していると、通常はその内容に従って遺産が分配されます。

一方、被相続人が遺言を残していない場合、相続人間の遺産分割協議が行われます。

この話し合いで合意に至った場合はその内容に従い、合意に至らない場合は調停や審判によって遺産分割の方法が決まることとなります。

今回ご説明する「法定相続分」とは、この遺産分割協議や調停・審判の際に、誰がどれだけの遺産を取得するのかを決めるための基準となるものです。

法定相続分とは、被相続人の遺産を相続する際に、各相続人の取り分として法律上定められた割合のことを指し、具体的な割合は以下の通りです。

財産の全て

配偶者が財産の2分の1、第一順位の法定相続人で2分の1を人数により均等分

上記の例のように配偶者と子が2人の場合、子一人あたりの法定相続分は、

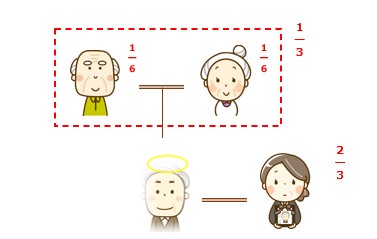

配偶者が財産の3分の2、第二順位の法定相続人で3分の1を人数により均等分

上記の例のように配偶者と被相続人の両親のみの場合、法定相続分はそれぞれ、

配偶者が財産の4分の3、第三順位の法定相続人で4分の1を人数により均等分

上記の例のように配偶者と被相続人の兄弟弟妹が2人の場合、法定相続分はそれぞれ、

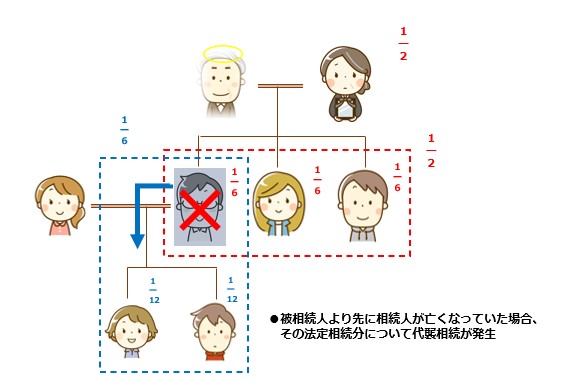

代襲相続が生じている場合は、基本的に被代襲者の相続分をそのまま引き継ぎます。

(代襲相続の詳しい定義はこちらからご確認ください。

例えば、被代襲者の相続分が4分の1なら、代襲相続人も4分の1です。

代襲相続人が複数いる場合は、各代襲相続人が均等に相続分を分け合います。

上記の例のように配偶者と子が3人の場合、相続人一人に代襲相続が発生しその代襲相続人が2人いれば、各代襲相続人の相続分は12分の1になります。

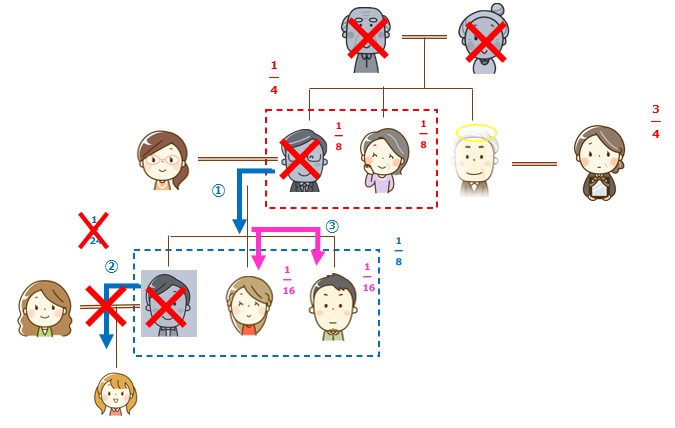

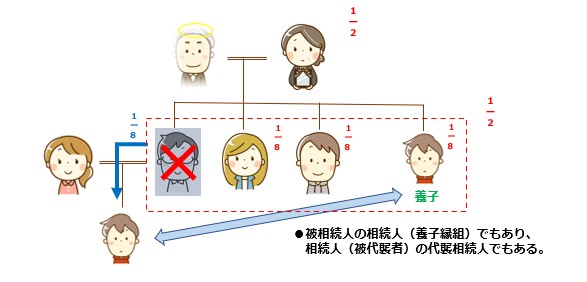

被代襲者が被相続人の兄弟姉妹の場合、当該兄弟姉妹の子は被代襲者の相続分を引き継ぎますが、当該兄弟姉妹の孫への孫への代襲相続は生じません。この場合、残りの第三順位の法定相続人で4分の1を分け合います。

上記の例によると、

①第三順位の相続人の法定相続分はそれぞれ、

1/4 ÷ 2 = 1/8

②代襲相続が発生しており、通常であれば3人の代襲相続人の法定相続分はそれぞれ、

1/8 ÷ 3 = 1/24 となるはずでした。

③しかしその代襲者の一人も既に他界していた場合、その代襲者の子への代襲相続は発生しません。この時、残りの2人の代襲者によって等分されることになるので、、

1/8 ÷ 2 = 1/16 となり、代襲者の相続分はそれぞれ16分の1となります。

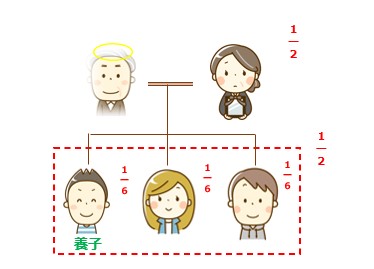

養子に関しても、法定相続分は通常の子と同様に発生します。

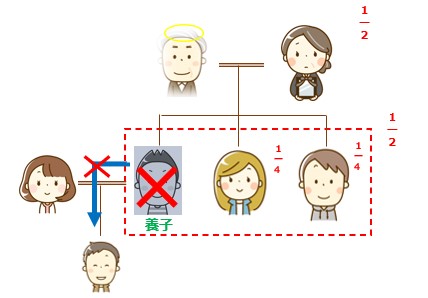

しかし、次のように養子に代襲相続が発生している場合、注意が必要です。

上記の場合、養子の子が生まれた時点で被相続人と被代襲者は養親子関係にあるため、通常通りに代襲相続が発生します。

養子縁組された時点で子は既に生まれているため、代襲相続は発生しません。

(仮に養子の子に相続権を与えようとする場合、被相続人と養子の子の間でもさらに養子縁組をする必要があります。)

このように時系列がどのようになっているか、注意が必要です。

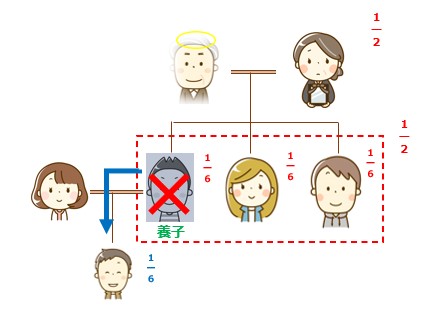

また、被代襲者が片親とのみ養子縁組していた場合、法定相続分は血族の子らの半分になります。

最後に、少し特殊なケースですが、次のような場合はどうなるでしょうか。

上記の例の場合、孫は相続発生時に既に被相続人の養子であるので、相続人の一人としてカウントされます。

また、相続人(孫の実親)が先死亡の為、代襲相続人としての地位もあります。

①養子としての法定相続分 1/2 ÷ 4 = 1/8

②代襲者としての法定相続分 1/8

よって、孫の法定相続分は①と②を合わせて4分の1となります。

法定相続分を計算するためには、全ての相続人の把握とともに、法定相続分に関する知識が欠かせません。

本記事で挙げただけでも、被相続人との関係性の全てを把握するには多大な時間を要するケースもあります。

相続開始の際には、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お早めにご相談ください。

お気軽にご相談ください。