暗号資産(仮想通貨)は相続対象となる? (2022.03.10)

以前のトピックスにて、デジタル遺産の概要についてご紹介いたしました。

今回はその中でも、ビットコインをはじめとする暗号資産(仮想通貨)の相続に焦点を当て、ご説明させていただきます。

定義としては、『デジタル通貨の一種であり、中央銀行や公的機関が発行したものではないが、実際の通貨のように、一部決済にも使用できる通貨』のことを指します。

現在、日本円やドルなどは法定通貨と呼ばれており、国家によって保証がされていますが、一方で暗号資産(仮想通貨)は法定通貨と異なり、国家による保証も裏付けもありません。

そのため、通貨として決済に利用するというよりは、投資の対象として認知されていました。

しかしここ数年でその存在と扱いは大きく変化してきているようで、実際に中央アメリカに位置するエルサルバドルでは、自国通貨のコロンを2001年に放棄して米ドルを法定通貨として採用し、さらに2021年には暗号資産のビットコインまでも法定通貨として採用しています。(とはいえビットコインの価格は現在でも乱高下してはいますが。)

ここ日本でも、ビットコイン決済が普及し始めており、一部の家電量販店や旅行代理店でも利用することが可能となっています。

数年前では『仮想通貨』という存在自体、ごく一部の人にしか知られていなかった為、現在の状況に驚かれてる方は多いのではないでしょうか。

なお、2021年5月に改正資金決済法が施行され、仮想通貨は法令上、『暗号資産』と呼ばれるようになり、資産として明確に定義されたと言えます。

(以下、本トピックスでは『暗号資産』として表記します。)

国税庁は、平成30年に暗号資産の税務上の取扱いをまとめた資料を公表しております。

⇒外部サイト【国税庁サイト 『仮想通貨に関する税務上の取扱いについて(FAQ)』 】

この事から分かるように、国税庁が目をつける=課税対象になる、すなわち財産とみなされることになります。

実際に内容を確認してみると、しっかりと「相続若しくは遺贈又は贈与により取得した場合には、相続税又は贈与税の課税対象となることとされている。」と明記されております。

相続税評価額としては、他の資産と同様に相続発生日の価額に基づいて申告することとなります。

国内の暗号資産の大手取引所であるビットフライヤーでは、このようなページが設けられています。

実際の銀行と同じように、残高証明書の発行や、司法書士や行政書士などの代理人を通しての手続きも可能で、必要書類は下記のとおりです。

②法定相続情報一覧図

③相続人全員の印鑑証明書

④相続届

⑤(代理人の場合)委任状

このように、通常の銀行手続きと同様の必要書類で済むようですが、あくまで一例ですので、各取引所やケースによって変動はありそうです。

今回は暗号資産の相続についてご説明させていただきました。

通常の銀行取引のように、相続の方法が確立されていない分野ですので、お手続きで悩まれてしまうケースも今後増えてくるでしょう。

相続手続でお困りの際にはぜひ一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談ください。

配偶者に居住用不動産を贈与したときの贈与税控除 (2021.09.15)

2019年7月1日から相続法改正によって新たな方策がスタートしました。

その中でも今回は、夫婦の間で居住用不動産を贈与したときの配偶者控除についてお話ししていきます。

過去にもいくつかトピックスを取り上げておりますが、今回は配偶者居住権の具体的な制度概要と手続方法について取り上げていきます。

婚姻期間が長く、老後のことも考えて配偶者へ不動産を生前贈与しておきたいと考えている方はぜひご一読ください!

通常、贈与税は110万円を超える部分については、課税されてしまいますが、婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、最高2,000万円まで控除(配偶者控除)できるという制度が誕生しました。

基礎控除110万円と合わせると、2,110万円まで贈与税がかからないということになり、非常にお得感のある制度となっております。

①婚姻期間が20年以上あること

②居住用不動産またはその不動産の取得資金の贈与であること

③贈与を受けた翌年の3/15までに入居し、引き続き居住すること

※売却すると制度の適用がなくなる可能性があります

④申告

➄過去にこの制度を使ったことが無いこと

●財産の贈与を受けた日から10日を経過した日以後に作られた戸籍謄本or抄本

●財産の贈与を受けた日から10日を経過した日以後に作られた戸籍の附票の写し

●居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証明するもの

※金銭ではなく居住用不動産の贈与を受けた場合は、その不動産の固定資産評価証明書なども必要となります。

・贈与税がかからなくても申告は必要

→申告義務漏れとして無申告加算税などのペナルティを支払うリスクがあります。

・配偶者からの贈与を特定財産と扱うことができるのは一度限り

→住宅を2分の1ずつに分けて毎年贈与したとしても、最初の一度のみが対象となります。

贈与税がかからないことに加え、相続税もかかりません。

→贈与から3年以内に贈与者が亡くなった場合、通常は特別受益として相続財産に持ち戻しが必要になりますが、この制度を利用することで持ち戻しが免除されます。

また、住宅取得資金を贈与した場合は、不動産取得税や登録免許税がかかりません。

※居住用不動産を贈与した場合は、不動産取得税と登録免許税がかかります。

・小規模宅地の特例が使えない(生前の贈与のため)

→相続で不動産を取得した場合、要件を満たせば宅地が80%減額になる特例を利用することができ、相続税の節税になりますが、この制度を利用すると生前の贈与になってしまうため特例の適用はありません。

・遺留分の計算では免除されないため、法定相続人の慰留分を侵害している場合は注意が必要

→ただし、贈与が相続開始前より10年前であれば加算されません。

婚姻期間が20年を超える夫婦間の居住用不動産の贈与の制度についてお話しさせていただきました。

メリットもあればデメリットもあるので、ご自身の場合制度を活用すべきなのか否か、判断が難しいところもあるかと思います。

相続手続・生前対策をお考えの方は、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずはお気軽にご相談ください。

お気軽にご相談ください。

相続のキホン⑦ ~譲渡所得とは~ (2021.06.09)

『相続』という一言の中に、様々な法律や用語、考え方が登場します。

これまでに多くのトピックスを掲載しましたが、「そもそも、これってどんな考え方なの?」と疑問に思う方も、実は大多数いらっしゃるのではないでしょうか。

今回から不定期で『相続のキホン』とも呼べる法律や用語について取り上げていきたいと思います。

両親が亡くなり実家を相続したが、現状すでに空き家であったり、固定資産税がかかるため売却を検討される方もいるかと思います。

相続で不動産を取得すると、相続税がかかる可能性がある事は多くの人に知られてはいますが、実は不動産を売却した際にも税金がかかる場合があります。

今回は相続した不動産を売却する際の税金について、解説をしていきます。

不動産の売却により利益が発生した場合、その売却益を『譲渡所得』といい、税金がかかります。

譲渡所得は売却代金そのものではなく、売却代金から必要経費を差し引いた金額に税金がかかります。

ここでいう必要経費とは、

①売却した不動産の購入時の代金とかかった費用(取得費)

※相続と贈与で不動産を取得した場合、①を必要経費とする事が出来ます。

②売却にかかった費用(譲渡費用)

のことを指します。

この計算でマイナスとなった場合、譲渡所得税はかかりません。

土地の取得費については購入代金そのままで計算しますが、建物の場合、所有期間に応じて原価償却費相当額を差し引いた金額が取得費になります。

古くから持ち家などで取得費が分からない場合には、売却代金の5%を取得費とすることができます。

費用の詳細は以下のようなものがあります。

主な取得費

●取得の際に支払った仲介手数料

●契約書の印紙税

●取得の際の登記費用

●不動産取得税

主な譲渡費用

●契約書の印紙税

●建物取り壊しの費用

譲渡所得は、所有期間に応じて長期譲渡所得と短期譲渡所得に分かれます。

売却した年の1月1日時点で所有期間が5年を超えていれば、長期譲渡所得となり税率は20%、5年以下なら短期譲渡所得となり税率は39%となります。

長期譲渡所得と短期譲渡所得のいずれも復興特別所得税が上乗せされ、

短期譲渡所得:20.315%

となります。

譲渡所得には様々な特例が設けられておりますが、今回は相続に特有な特例をみていきたいと思います。

相続で空き家となった家を売却した場合には、譲渡所得の特例が設けられています。

被相続人の家を売却した場合で一定要件を満たしたときには、譲渡所得から3000万円を差し引くことができます。

この特例を『空き家の3000万円特別控除』といいます。

平成30年の調査では、総住宅の13.6%が空き家であるという調査が出ており、空き家の増加を防止するためこの特例が設けられました。

要件

②被相続人が亡くなる直前まで居住していた建物であること

③相続開始から売却の時まで、賃貸したり、相続人が居住したりしていない

④一定の耐震基準に適合していること又は建物解体後の売却であること

⑤売却代金が1億円以下であること

⑥配偶者や生計を共にする親族などへの売却でないこと

⑦相続開始から3年目の12月31日までに売却をすること

②について、被相続人が老人ホームなどに入居していた場合には、次の要件を満たせば対象とされることとの改正がされました。

●被相続人が要介護認定を受け、かつ相続開始直前まで老人ホームなどへ入居していたこと

●被相続人老人ホームなどに入居したときから相続開始の直前まで、その家が被相続人によって一定の使用がなされていて、かつ事業や貸し付け、被相続人以外の者に居住用に利用されていないこと

これはつまり老人ホーム等に入居はしているものの、被相続人がいつでも戻ってこられる状態にあったということが条件となっています。

いかがでしたでしょうか。

このように被相続人の不動産を売却する場合にも、いくつもの税金の知識が必要になってきます。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

お困りの際は是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

お気軽にご相談ください。

相続のキホン⑥ ~準確定申告とは~ (2021.03.04)

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『準確定申告』について取り上げていきたいと思います。

相続に関する税金で有名なものとして相続税がありますが、相続に関する税金の手続きは実は相続税だけではありません。

忘れられてしまいがちな手続きとして準確定申告というものがあります。

準確定申告は確定申告と共通する部分が多いですが、準確定申告特有のルールも存在します。

これが所得税の確定申告です。

しかし、確定申告をすべき人が、年の途中で亡くなった場合や、年が明けて確定申告をする前に亡くなった場合、確定申告をしていない状態になってしまいます。

そのため、被相続人に代わって、相続人などが確定申告を行う手続きが設けられています。これが、準確定申告です。

準確定申告必要な人とは、被相続人が一定額以上の年金収入があり、確定申告をしていた場合や、賃貸不動産を所有していて不動産収入の確定申告をしていたという場合です。

したがって相続が発生すると必ず準確定申告が必要というわけではありません。

そもそも被相続人に申告する所得がなかった場合など、確定申告そのものが必要ないのであれば、準確定申告の手続きは不要です。

・給与収入が2000万円を超えていた場合

・給与所得、退職所得以外の所得の合計が20万円を超えていた場合

・2か所以上から給与をもらっていた場合

・公的年金等による収入が400万円を超えていた場合

・公的年金等による所得以外の所得の合計が20万円を超えていた場合

前項でも述べたように、確定申告は毎年1月1日から12月31日までの1年間分の税額を計算し、翌年の2月16日から3月15日までに申告・納税をします。

準確定申告の場合は、相続人が被相続人の相続開始があったことを知った日の翌日から4カ月以内に申告をしなければなりません。

この相続開始があったことを知った日とは、基本的には被相続人が亡くなられた日と考えてよいでしょう。

なお、確定申告をしなければならない被相続人が、1月1日から3月15日までの間に確定申告をしないで亡くなった場合には、前年分と本年分の準確定申告をしなければなりません。

この場合、前年分の申告、本年分の申告ともに4カ月以内に行う必要があります。

納税額が生じる場合、申告期限を過ぎてしまったり、申告しないでいると加算税や延滞税といった追徴税が課される可能性がありますので、注意が必要です。

4カ月以内という期限がある準確定申告ですが、4カ月は決して長い期間とは言えません。

相続開始後は葬儀の執り行い後、年金の手続き、不動産の名義変更、預貯金の解約の手続き…とやらなければならない手続きが数多くあります。

それらと並行して準確定申告の手続きも進めなければなりません。

また周囲も知らない預金口座があったり投資をしていたりと、被相続人の財産や収入を完全に把握している方は、そう多くいないと思います。

そんな中、資料を収集しそれを基に申告書を作成し、申告までを4カ月以内に行わなければなりませんので、4カ月という期間は、非常にシビアな期間と言えます。

準確定申告は税理士の分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税や準確定申告、確定申告が発生しそうな相続手続きでお悩みの方は、是非一度渋谷区マークシティ、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまでお気軽にご相談ください。

お気軽にご相談ください。

相続税を知らない司法書士の話 ~相続で知っておきたい税の知識とは?~ (2021.02.25)

前回までのトピックスにて、相続税の仕組みについてお話をしました。

相続相談を法律家にする場合に気をつけなければいけないのが、法律家の中には、残念ながら相続税を全く勉強してこなかった人が、一定の割合で存在することです。

我々司法書士は税理士ではないため相続税の専門家ではありませんが、相続という分野を取り扱う立場として必要最低限の知識を持ち合わせておくべきでしょうし、弊社でも初回相談にいらしたお客様から、必ずと言って差し支えないほど質問に挙がる必須の知識になりますので、ある程度のことは知っておかなければなりません。

今回はそんな、相続税にまつわる『あること』を知らない司法書士に提案されたお客様があわや大惨事に見舞われそうになった、実際に会ったお話をご紹介しましょう。

弊社の初回面談をご希望された、お父様がお亡くなりになった長男様のお話です。

一度、他の司法書士事務所に相談後、その司法書士事務所に税理士の知り合いがおらず、弊社にご来所頂きました。

「遺産分割協議の内容は先日相談した司法書士の提案通りまとまっているので、先生には登記手続きをお願いしたいです。あと、相続税申告が必要なので税理士先生のご紹介をお願いします。」とのご依頼です。

亡くなったお父様のご自宅は、お母様ではなく、長男様に相続させることで話がまとまっていたそうです。

相続が発生したとき、長男様は別の場所で暮らしていましたが、お父様の相続を機に、実家に帰ってくることになったそうです。

その司法書士曰く、「この度の相続で、自宅は長男様の名義にしておきましょう。将来、お母様が亡くなっても、名義変更をせずに済みますよ。」とアドバイスしたそうです。

一見良さそうなアドバイスですが、相続税の観点から言うと、実は全く良くありません。

その理由は、この分け方にしてしまうと、『小規模宅地等の特例』が全く使えず、相続税の負担が劇的に増えてしまうからです。

小規模宅地等の特例とは、『亡くなった方が自宅として使っていた土地は、配偶者か、同居している親族が相続した場合、最大8割引きの評価で相続税を計算することができる』という内容の税制上の特例です。

今回のケースでは、お母様(配偶者)が自宅を相続すれば、小規模宅地等の特例が使え、その後、お母様が亡くなったときに長男様(その時点では同居親族)が相続すれば、また小規模宅地等の特例が使えます。

弊社で提携の税理士に相談したところ、結果として、長男様は8割引きの評価額で自宅を相続することが可能でした。

しかし、もし先に相談していた司法書士の提案通りに、お父様から長男様に直接相続させてしまうと、お父様が亡くなった時点ではお父様と別居していたため、小規模宅地等の特例は使えません。

その結果、相続税の負担が1,000万円近く増えてしまうことが判明したのです。

今回は不幸中の幸いなことに、遺産分割協議書に署名する前でしたため、自宅をお母様が相続することに方針転換し、事なきを得ることが出来ました。

◎相続税が絡んでくる(もしくはその疑いがある)場合、相談する専門家のレベルによりその後の提案内容が違うため注意が必要

相続税が発生する家庭においては、お気持ちだけで分け方を決めるのは危険なのです。

一都三県で、ご自宅をお持ちの場合かなりの頻度で相続税申告が必要な場合があります。

当法人は、登記だけではなく相続税等周辺知識にも明るい専門の司法書士がチームを組みご対応させて頂きます。

相続手続・生前対策をお考えの方は、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続のキホン④ ~配偶者控除とは~ (2021.01.06)

2.配偶者控除の適用要件

2-1.法律上の配偶者である

2-2.相続税の申告期限までに遺産分割が終わっている又は遺言書がある

2-3.相続税の申告をする

3.配偶者控除の注意点

前回より相続の考え方、法律用語などを不定期にお届けしております『相続のキホン』。

今回は、『配偶者控除』について取り上げていきたいと思います。

配偶者控除とは、配偶者が相続した財産について「法定相続分」または「1億6000万円」のいずれか高い金額を相続税から控除するという制度です。

相続税の申告を考えると配偶者控除は大きな節税効果のある制度ですが、理解をして利用しなければ、長い目で見た時に税負担が増えてしまうこともあります。

今回はそんな配偶者控除について解説していきます。

例えば被相続人が2億円の財産を残し死亡し、相続人が配偶者と子であった場合、配偶者の法定相続分は2分の1ですので、配偶者は1億円6000万円まで相続しても相続税は課税されません。

また被相続人が残した財産が1億6000万円以内であれば、配偶者がすべて相続しても相続税は課税されないということになります。

(※基礎控除や諸控除がある為、実際の負担税額はケースにより変動します。)

配偶者控除を受けられるのは、法律上の婚姻関係にある方のみです。

つまり、婚姻届を提出していることが要件になります。

内縁関係にある方は法律上の配偶者とならないため、控除が認められない点に注意しましょう。

配偶者控除額は、配偶者が最終的に受け取る金額をもとに計算します。

したがって、遺産をどのくらい受け取るかが明確でなければ申告できません。

相続税の申告期限を迎えるまでに遺言による手続きをするか、無い場合には相続人全員で遺産分割を行い、どの相続人がどのような形で相続するか、を決める必要があります。

配偶者控除を適用すると、相続税が課税されない場合であっても相続税の申告は必要になります。

配偶者控除が節税に効果的だからといって、配偶者にすべてを相続させるとすると後々相続税の問題が生じることになります。

財産をすべて相続した配偶者が亡くなったとき、その配偶者が残した財産に対して相続税がかかる可能性があるからです。

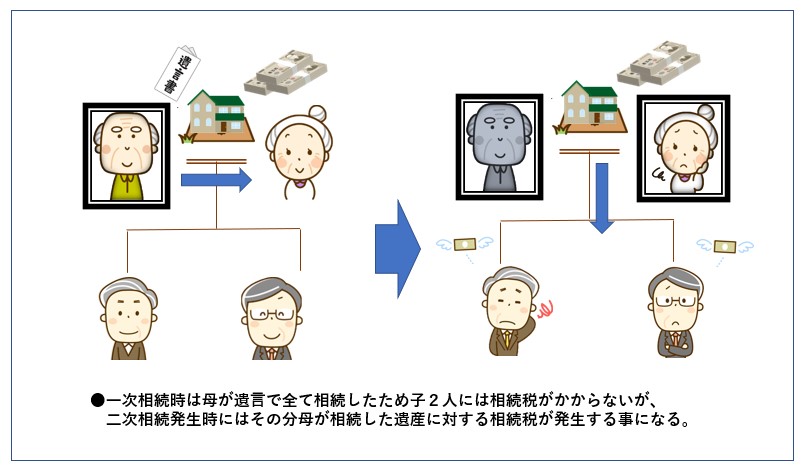

父→母の順番で相続が発生した時の、子どもの立場から考えてみましょう。

子どもにとっては、父が死亡したとき(一次相続)と、母が死亡したとき(二次相続)の2回分の相続税の問題が起きることになります。

ここで、一次相続のときに配偶者控除を最大限利用するために、配偶者により多くの財産を相続させようとすると、その分、配偶者本人が亡くなったときに残る財産が多くなります。

すると、二次相続のときに子どもにかかる相続税が重たくなってしまうのです。

配偶者が相続するときには配偶者控除が使えますが、子が相続するときにはそうした特例はありません。

したがって、一次相続の段階から、二次相続のことも想定して、遺産分割を決める必要があるでしょう。

相続税は税理士の専門分野ではありますが、当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税がかかりそうなご相続手続きでお悩みの方は、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談ください。

お気軽にご相談ください。

期間制限のある相続手続きとその種類 (2020.12.11)

これまでに多くの相続手続きをご紹介してきましたが、中には期間制限があるものがあります。

期限を過ぎてしまうとペナルティが発生してしまうものもありますので、早めに対処する必要があります。

今回はそんな相続手続きの中で、主な期間制限がある手続きをご紹介していきましょう。

【相続放棄】

「被相続人の債務を相続したくない」又は「特定の相続人にすべての遺産を相続させたい」など様々な目的で行われる相続放棄ですが、相続放棄は相続開始を知った時から3カ月以内にしなければなりません。

3か月以内に必要な書類を集め、家庭裁判所に申立をしなければならないため、時間的にかなり厳しいものになっています。

相続放棄をお考えの方は、相続開始後すぐに手続きを開始するか、自信のない方はすぐに専門家に相談しましょう。

参考⇒【相続放棄の流れと必要書類】

【限定承認】

限定承認は、相続財産の範囲で負債を相続することです。

限定承認をした場合、相続によって得たプラスの財産の限度で、被相続人の負債を引継ぐことになります。

限定承認をしておけば相続開始後に多額の借金を相続したことが判明しても、相続した財産の範囲で返済をすれば済みますので、被相続人の負債の額が不明である場合には選択を検討しましょう。

限定承認も相続放棄と同じく、相続開始を知った時から3カ月以内に家庭裁判所に申述をしなければなりません。

参考⇒【借金等がある場合の相続手続き】

被相続人が生前に確定申告をしていた場合に必要となる手続きです。

準確定申告は、相続の開始があったことを知った日の翌日から4か月以内にしなければなりません。

被相続人が公的年金収入以外に収入があった(例えば不動産を賃貸していて賃料収入があったなど)場合には、準確定申告が必要な場合がありますので注意が必要です。

相続税は発生する場合と発生しない場合があります。詳しくは別のトピックスで紹介しているのでご参照ください。

参考⇒【相続税の計算方法】

相続税が発生する場合、相続税の納付と申告は、相続人が相続開始があったことを知った日の翌日から10ヶ月以内に行わなくてはなりません。

また、相続税の納付方法は原則として、金銭で一括して納付をしなければなりません。

納付する金銭が不足している場合には、納付期限までに遺産分割協議をし、相続した預貯金の解約又は相続した不動産の売却などをしなければなりません。

納付が遅れた場合には延滞税を加えて納付しなければなりませんので、ご自身で期間内に申告から納付までやることができない場合などには、税理士などの専門家に相談しましょう。

遺留分請求とは、相続人が被相続人の遺産から法律上取得する事が保証されている最低限の取り分を確保するために設けられた制度で、兄弟姉妹及びその代襲者以外が相続人となる場合には、相続財産の一定割合を取得することができる制度です。

自分の遺留分が侵害されているときには、財産を承継した相続人や遺贈を受けた人に対して遺留分相当額の金銭の支払いを請求することができます。(遺留分侵害額請求権)

遺留分を請求する権利は、相続の開始と遺留分を侵害する遺言や贈与を知ったときから1年以内に請求をしなければ時効によって消滅してしまいます。

また、相続が開始してから10年を経過すると、権利者が相続の開始や遺留分を侵害する遺言や贈与を知らなくても時効によって消滅してしまいます。

参考⇒【遺言書と遺留分請求】

相続に関する手続きは専門性が高いものが多く、ご自身で出来るかご不安をお抱えの方も多いと思います。

当法人では、各お手続きにご対応できるだけでなく、弁護士・税理士・不動産業者等と連携し、相続に関する手続きをワンストップで包括的にご提供致します。

相続手続きにお困りの方は是非一度、渋谷区マークシティ・目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

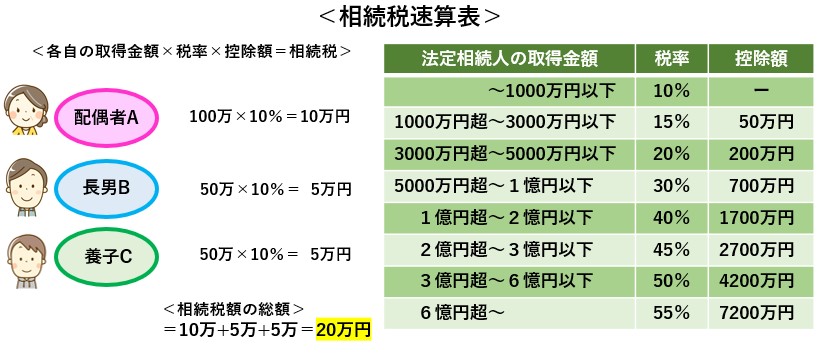

相続税の計算方法 (2020.10.06)

前回までのトピックスで、法定相続人の見分け方等、相続でも取り分け民法を中心としたトピックスを掲載してきました。

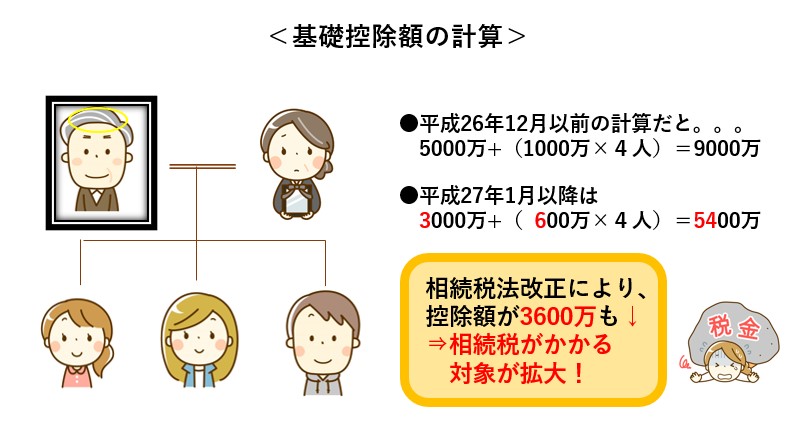

平成27年の相続税法改正により、相続税の対象となる人が大幅に拡大しました。

改正前は、相続が発生したご家庭につき、相続税が発生する割合が3~4%だったのに対し、この改正により8%程にまで上がりました。

平成27年1月1日以降の基礎控除額

【3000万円+(600万円×法定相続人の数)】

平成26年12月以前の基礎控除額

【5000万円+(1000万円×法定相続人の数)】

こうして比較すると、かなり縮小されていることが分かるかと思います。

相続は、被相続人が死亡したときから開始されます。

相続税の納付と申告は、相続人が相続開始があったことを知った日の翌日から10ヶ月以内に行わなくてはなりません。

知らなかったとしても10ヶ月を超えると、ペナルティとして延滞税などがかかります。

また、過小に申告したり財産を隠したりすると、納付税額に35%をかけた重加算税や無申告課税がかけられます。

ですので、まずは申告・納税の必要があるかどうか確認しましょう。

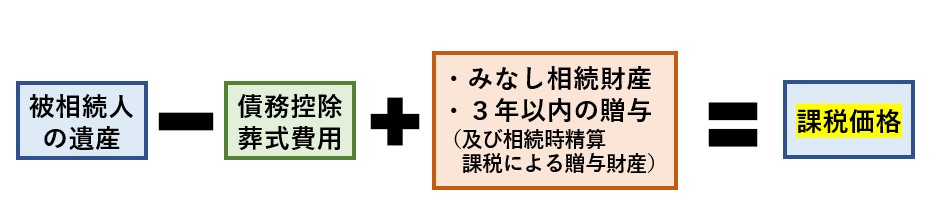

上記の課税価格が基礎控除額を上回る場合にのみ、相続税の申告が必要となります。

→墓地・仏壇・仏具等の財産等が一般的です。

これらは祭祀財産と言い、相続財産とは別個の財産であり、相続税課税の対象とはならない他、儀礼的行為のために購入するものなので、固定資産税等もかけられません。

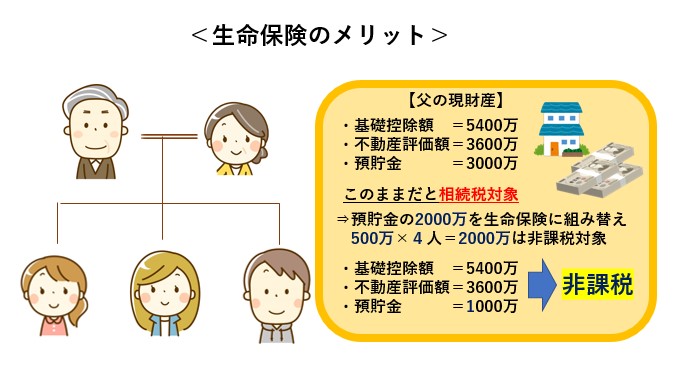

生命保険金や死亡退職金は原則、受取人ないし遺族固有の財産とされますが、税法上は一定の額を超えると相続財産とみなされます。

生命保険金や死亡退職金には非課税枠があり、非課税限度額は、次の算出で求めることができます。

※生命保険金は「契約者、被保険者、受取人が誰か」によって課税される税金が相続税、所得税、贈与税となりますのでご注意ください。

基礎控除額

【3000万円+(600万円×法定相続人の数)】

※法定相続人に相続放棄をした人がいても、計算上では人数にカウントします。

民法と税法とで、考え方に若干差異が生じていますので注意しましょう。

相続税はいったん相続人全員の税の総額を算出してから、改めて各自が実際に収める税額を計算するしくみとなっています。

まずは各人の取得できる金額を計算します。

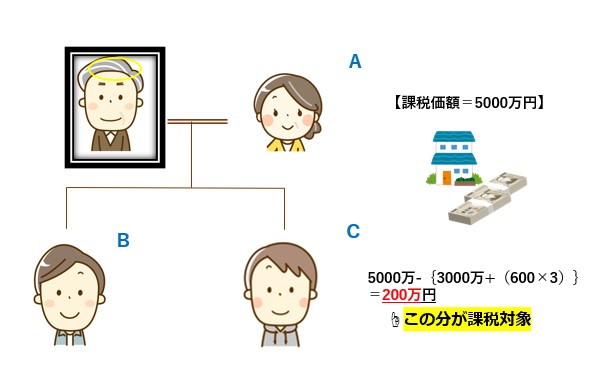

法定相続人が3人の場合の基礎控除額は4800万円なので、

5000万円-4800万円=200万円

※基礎控除額を越えなければ申告の必要はありません。

配偶者の法定相続分は1/2、子供の法定相続分はそれぞれ1/4なので、取得金額は下記の通りになります。

ここから各自が実際に収める税額を計算します。(相続税の速算表を基に計算します。)

上記のとおり相続税額の総額は、

10万円+5万円+5万円=20万円 となります。

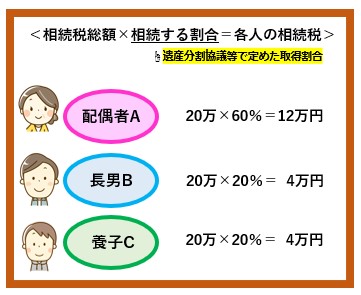

総額がでたら実際の相続分の割合に応じて各人が支払う税額を割り出します。

いかがでしたでしょうか。

上記の流れはあくまでも基本的な相続税計算の算出方法であり、実際の申告には様々な控除制度や、複雑なスキームがありますので、少しでも相続税についてご不安がある方は税理士に任せる方が確実でしょう。

実際の実務としては、司法書士と税理士がそれぞれの業務範囲を生かし相続手続きをすることが非常に多いです。

しかしながら、いくら税金について専門ではないからと言って、上記のように基礎控除額がどれくらいか、申告が必要なのかどうか等、相続税についての初歩的な事を判断できないレベルの司法書士に任せてしまうと、その後の一連の手続きについても不安を拭うことは難しいのではないでしょうか。

当法人では、相続税法等の周辺知識にも明るい相続専門チームが、業界トップクラスの税理士法人・事務所と共にサポートさせていただいております。

相続税についてもお悩みの方は、まずはお気軽にご相談ください。

お気軽にご相談ください。

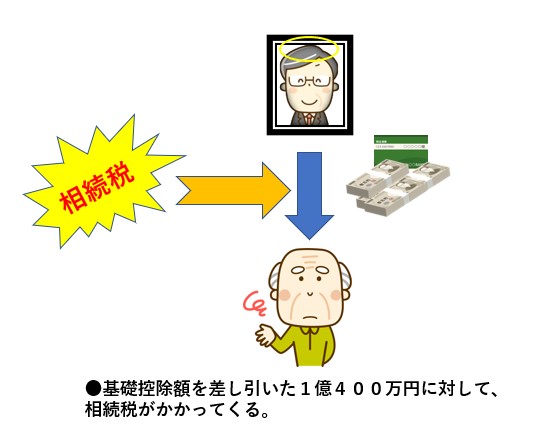

二次相続税対策としての相続放棄 (2020.09.17)

皆様は、相続放棄と聞いて何を連想するでしょうか?

やはり、『借金』『債務超過』ということを連想されるのではないでしょうか?

今回は、相続税対策の一環で利用される相続放棄について、当法人の司法書士が実際にご提案した相続放棄の内容について、事例を交えてご説明したいと思います。

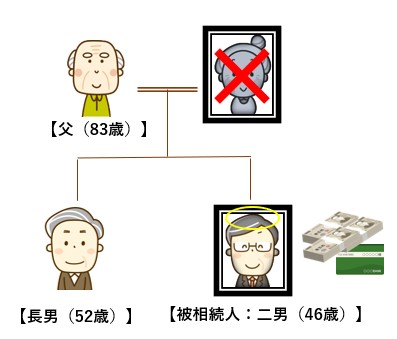

まず、下記の相続関係図をご覧ください。

上記の関係図で相続人は誰になるでしょうか?

答えは、ご長男、、ではなく、お父様のみとなります。

法定相続人についてより詳しく知りたい方は、他のトピックスを参照ください。

遺産は預金1億4000万円のみ。

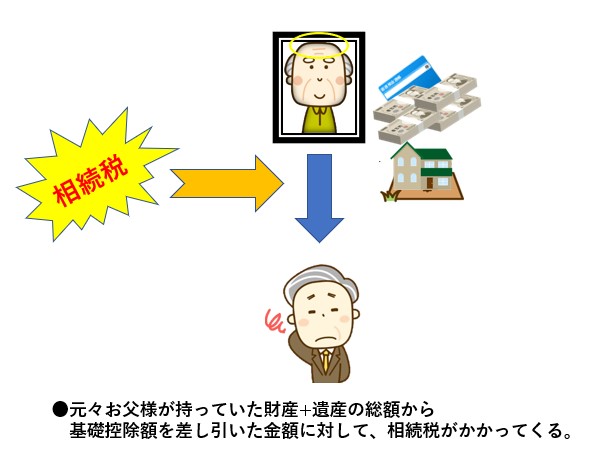

相続税基礎控除額は3600万円ですので、今回の事案では相続税がかかることになります。

また、法定相続人であるお父様の財産をヒアリングすると、自宅の土地建物(相続税評価額2500万円)と預貯金2000万円でした。

この事案に置いて、当法人の司法書士は相続人たるお父様の年齢と御身体の状況(心臓病を患い、いつ亡くなっても不思議ではない、と仰っていました。)を踏まえ、お父様及びご長男に、お父様には相続放棄という選択肢がある旨をご提案しました。

今回お父様が相続されると、お父様に相続税がかかる上に、お父様が万が一、近いうちにお亡くなりになれば、多額の財産を消費しないまま相続が発生することになり、相続税が多額になると考えたからです。

提携の税理士にも事情を説明し、

①相続放棄をしてご長男が相続して相続税を支払う場合

(ご兄弟の場合、2親等の関係なので相続税が2割加算と割高になります)

②一旦お父様が相続して税金を支払い、お父様が亡くなった後にもう一度相続税を支払う場合

を試算してもらった結果、相続放棄をした方が税務上有利という結果を頂き、お父様もご長男様もご納得して相続放棄の手続きに踏み切りました。

今回のように、相続放棄を二次相続税対策として提案するには、相続に精通し、税金等の周辺知識にも明るい司法書士でないとまず難しいでしょう。

当法人では相続に強い専門の相続生前対策チームが、提携税理士法人との強固なパートナーシップによりご相談者様への最適な解決方法を提供致します。

また、事例のように相続放棄をお考えの方は、相続放棄の申立てには期限がありますので、まずはお早めに、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまでご相談ください。

相続と養子縁組について (2020.06.16)

我が国では相続税の節税対策として、従来から養子縁組が推奨されて来ました。

なぜ、養子縁組が節税対策として推奨されるのでしょうか?

それは、養子縁組が相続税の課税方法や、相続税法上の生命保険の非課税限度額・死亡保険金の非課税限度額と密接に関連しているからなのです。

まず相続税は、遺産の額が『3000万円+600万円×法定相続人の数で算出された基礎控除額』を上回ったご家庭にのみ課税がされます。

ここで算出された額を遺産総額が下回れば、相続税の申告や相続税の納税は不要となります。

ですので、お子さんが沢山いらっしゃるご家庭は、相続税がかからないご家庭も一定数いらっしゃいます。

養子は、実子と同様に相続権がありますので、上記の基礎控除額の計算上、法定相続人の数※に算入されます。

(※民法上は、何人養子にしても限度はありませんが、税法上の基礎控除額の計算においては、実子がいる場合は一人まで、実子がいない場合は二人まで、という限度があります。)

さらに、養子が法定相続人となることから、相続税法上、下記のメリットも得られます。

・生命(死亡)保険金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

・死亡退職金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

生命(死亡)保険金及び死亡退職金は、受取人固有の財産と考えられ民法上の考えでは、原則、遺産を構成しません。

しかし、税法上は生命保険金・死亡退職金共に、受取額が500万円×法定相続人の数で算出された額を上回れば、その上回った額を遺産と捉えていきます。(みなし相続財産)

ですので、法定相続人が多いということは、生命保険金・死亡退職金の非課税限度額をアップさせ、ひいては相続税を抑えることができるのです。

上記の事から、相続税の節税のみを考慮すれば、養子縁組も効果的な方法かもしれません。

しかしここでひとつ気をつけないといけない事があります。

養子縁組は市町村役場に養親と養子が届出用紙を提出していくのみ(証人2名の署名捺印は必要)で受理されるため、他の家族から同意を取らずに届け出がなされる場合も少なくありません。

養子縁組をする事で節税の効果は期待できますが、他のご家族に話をしないまま養子縁組をすると、一歩間違えれば裁判沙汰になるほどの相続争いの種を蒔くことになります。

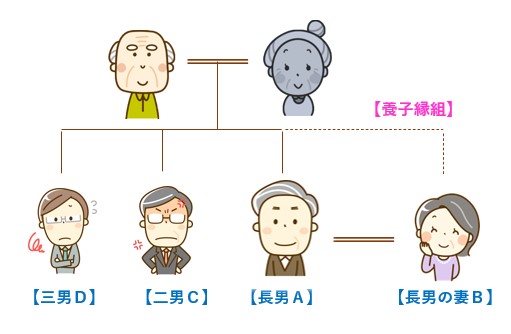

下記の家系図で、実際に考えてみましょう。

長男Aの妻Bが被相続人と養子縁組しているケース

この場合、被相続人と妻Bが二男C、三男Dに何の話もしないまま養子縁組届を提出すると、二男C、三男Dとしては、自己の法定相続分が減ることとなりトラブルになることは必然と言えるでしょう。

さらに、上記の様に自分の子の配偶者を養子とすると、ABが離婚をすると、Bは離婚をしたのに、Aの親の相続人という関係を作り出してしまいます。

ですので、各種リスクを想定の上、各専門家の意見を踏まえ、養子縁組は慎重に検討したほうが良いと言えます。

一般的に、相続対策というと、如何に相続税を安くするかということに目が行きがちですが、当法人では、相続対策を検討している方に対しては、「相続対策とは、①争続対策、②納税対策、③節税対策の3つがあり、対策を考える順番もこの順番で考えた方が良いですよ!」とお話しするようにしています。

争続対策(誰が何をどのように取得するか)を考えずに、節税対策のみが先行している場合は、実際の相続の際に揉めて泥沼化することが多いからです。

本当に、節税を意識して養子縁組をする場合は、後々の争続を意識して遺言とセットにする等、専門家のアドバイスを受ける事をお勧めします。

当法人では、相続税に強い税理士と争続対策・納税・節税対策を意識したアドバイスを日々しております。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。