相続と養子縁組について (2020.06.16)

我が国では相続税の節税対策として、従来から養子縁組が推奨されて来ました。

なぜ、養子縁組が節税対策として推奨されるのでしょうか?

それは、養子縁組が相続税の課税方法や、相続税法上の生命保険の非課税限度額・死亡保険金の非課税限度額と密接に関連しているからなのです。

まず相続税は、遺産の額が『3000万円+600万円×法定相続人の数で算出された基礎控除額』を上回ったご家庭にのみ課税がされます。

ここで算出された額を遺産総額が下回れば、相続税の申告や相続税の納税は不要となります。

ですので、お子さんが沢山いらっしゃるご家庭は、相続税がかからないご家庭も一定数いらっしゃいます。

養子は、実子と同様に相続権がありますので、上記の基礎控除額の計算上、法定相続人の数※に算入されます。

(※民法上は、何人養子にしても限度はありませんが、税法上の基礎控除額の計算においては、実子がいる場合は一人まで、実子がいない場合は二人まで、という限度があります。)

さらに、養子が法定相続人となることから、相続税法上、下記のメリットも得られます。

・生命(死亡)保険金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

・死亡退職金の非課税限度額がアップする

非課税限度額=500万円×法定相続人の数

生命(死亡)保険金及び死亡退職金は、受取人固有の財産と考えられ民法上の考えでは、原則、遺産を構成しません。

しかし、税法上は生命保険金・死亡退職金共に、受取額が500万円×法定相続人の数で算出された額を上回れば、その上回った額を遺産と捉えていきます。(みなし相続財産)

ですので、法定相続人が多いということは、生命保険金・死亡退職金の非課税限度額をアップさせ、ひいては相続税を抑えることができるのです。

上記の事から、相続税の節税のみを考慮すれば、養子縁組も効果的な方法かもしれません。

しかしここでひとつ気をつけないといけない事があります。

養子縁組は市町村役場に養親と養子が届出用紙を提出していくのみ(証人2名の署名捺印は必要)で受理されるため、他の家族から同意を取らずに届け出がなされる場合も少なくありません。

養子縁組をする事で節税の効果は期待できますが、他のご家族に話をしないまま養子縁組をすると、一歩間違えれば裁判沙汰になるほどの相続争いの種を蒔くことになります。

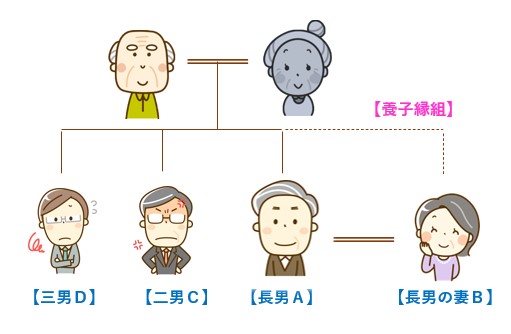

下記の家系図で、実際に考えてみましょう。

長男Aの妻Bが被相続人と養子縁組しているケース

この場合、被相続人と妻Bが二男C、三男Dに何の話もしないまま養子縁組届を提出すると、二男C、三男Dとしては、自己の法定相続分が減ることとなりトラブルになることは必然と言えるでしょう。

さらに、上記の様に自分の子の配偶者を養子とすると、ABが離婚をすると、Bは離婚をしたのに、Aの親の相続人という関係を作り出してしまいます。

ですので、各種リスクを想定の上、各専門家の意見を踏まえ、養子縁組は慎重に検討したほうが良いと言えます。

一般的に、相続対策というと、如何に相続税を安くするかということに目が行きがちですが、当法人では、相続対策を検討している方に対しては、「相続対策とは、①争続対策、②納税対策、③節税対策の3つがあり、対策を考える順番もこの順番で考えた方が良いですよ!」とお話しするようにしています。

争続対策(誰が何をどのように取得するか)を考えずに、節税対策のみが先行している場合は、実際の相続の際に揉めて泥沼化することが多いからです。

本当に、節税を意識して養子縁組をする場合は、後々の争続を意識して遺言とセットにする等、専門家のアドバイスを受ける事をお勧めします。

当法人では、相続税に強い税理士と争続対策・納税・節税対策を意識したアドバイスを日々しております。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。

相続登記を放置するリスク (2020.06.12)

2.相続登記をしないメリット

3.相続登記を放置するリスク

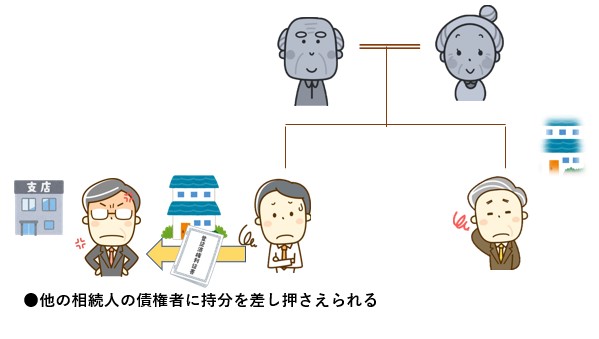

3-1.他の相続人の持分を差し押さえられたり、売却されたりするおそれがある

3-2.不動産の売却・担保設定ができない

3-3.権利関係が複雑になる

3-4.二次相続時により多くの費用がかかる可能性がある

3-5.相続物件の管理責任を問われる

相続登記には申請期限が存在しません。

しかし、登記を放置したままだと相続人やその子らが不利益を被る危険性があります。

今回は、相続登記の必要性と放置した時のリスクを改めて見ていきましょう。

前提として相続登記は、現時点では申請義務がありません。

また、申請期限もありません。ただし、相続登記の義務化について国で議論が進んでおり、将来的に義務化される可能性があります。

⇒2024より義務化となる予定です。詳細は別のトピックスにてご紹介いたします。(令和3年10月更新)

●手続き費用がかからない。

登記申請は自分で行うこともできますが、申請には専門的な知識が要求されます。また、法務局は公的機関の為、平日にしか手続きが出来ません。

修正事項があれば何度も足を運ぶ必要があるとなると、お仕事をされている方はなかなかハードルは高くなるでしょう。

また、相続登記そのものにも費用がかかります。

相続登記の場合、登録免許税として不動産評価額の1000分の4(0.4%)を収入印紙で納める必要があります。(固定資産税の納税通知書や評価証明書を参考)

例えば、1億円の土地の移転登記であれば、登録免許税として40万円かかります。さらに、登記手続を司法書士に依頼すると、別途報酬を支払わなければなりません。

こうして見ていくと、これらの負担を避けようとして、相続登記をしない人も珍しくはありません。

ご両親と同居されていた方が相続発生後も登記をせず、現状のまま住み続けている等、一定数の方がそのままになっているのも頷けます。

しかし、そのままにしておくことで『思わぬ事態に巻き込まれてしまった!』といったトラブルが発生しかねません。どんなリスクがあるのか、一つずつ見ていきましょう。

遺産分割協議により不動産を取得したにもかかわらず、相続登記をしていないと、他の相続人の債権者等から不動産の持分を差し押さえられるおそれがあります。

また、他の相続人が勝手に法定相続分に基づく相続登記をして共有持分を第三者に売却する危険性もあります。

この場合、相続登記をしていないため、その不動産についての権利を第三者に対して主張することはできません。

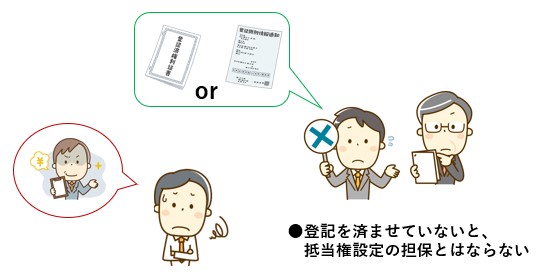

自分が不動産を取得した旨の相続登記をしていないと、相続した不動産を後日売却したり、抵当権を設定することができません。

遺産相続時に登記をしていなかったため、何年か後に急を迫られて売却しようとしたところ売却できずに、結果差し押さえられてしまった、なんて話も耳にします。

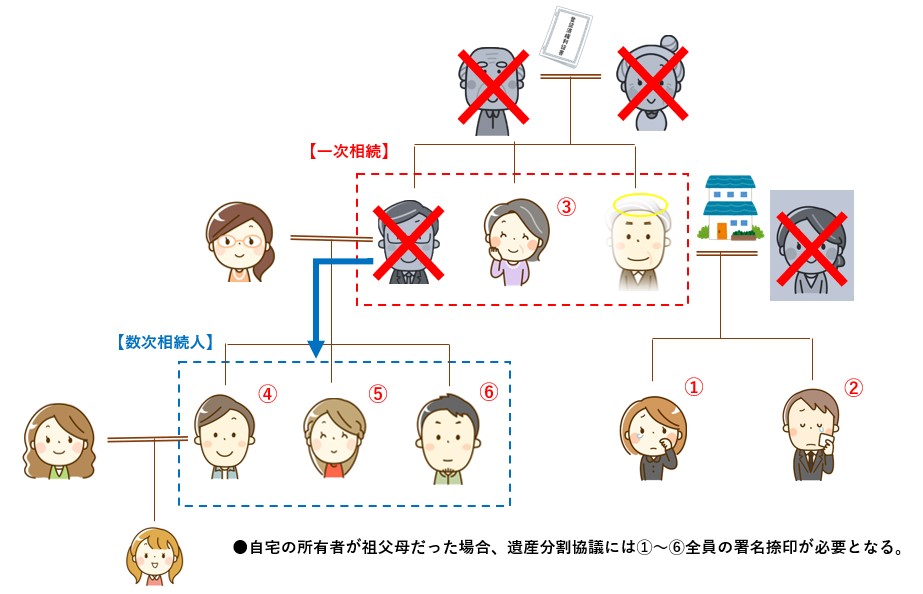

不動産所有者が亡くなった後、何年も相続登記をせず放置していると、その不動産の権利を有する相続人が亡くなってしまう事もあります。

この場合、不動産の権利はさらにその配偶者や子供達などに承継されます。

その結果、不動産の権利者が多数に膨れ上がり、相続登記を行おうにも全く行方知らずの人がいる、など相続人間の合意形成が難しくなってしまう可能性があります。

⇒【法定相続人とその見分け方】はこちら

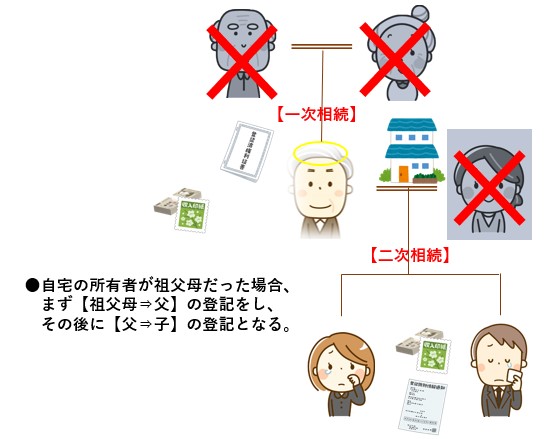

不動産所有者が亡くなった際(一次相続)に相続登記をしなければ、その不動産の権利を取得した相続人は登記費用を支払わなくて済みます。

しかし、当該相続人が亡くなった場合(二次相続)、二次相続時の相続人が権利を取得するためには、一次相続と二次相続の相続登記の両方を申請しなければなりません。

よって、二次相続時の相続人は、二次相続時の相続登記費用に加え、一次相続時の相続登記費用まで負担しなければならない可能性があります。

※2018年4月1日から2021年3月31日までの間は、相続により土地を取得した方が相続登記をしないで死亡した場合の登録免許税の免税措置があります。

相続物件に所有者のみが住んでいた場合、相続が発生するとその物件は空き家になる可能性があります。

相続人間の合意で誰かが所有するという話でまとまったとしても、登記をせずに遺産分割協議書等も用意していなかったときに、物件が倒壊してしまったとしましょう。

この時何かしらの被害が出た場合、その賠償責任は法定相続人に問われることになります。

登記をしていなかったことで、所有意思のなかった相続人にまでその責任が及んでしまう事もあるのす。

近年増加している空き家問題はこういった危険性も含んでいるのです。

以上、相続登記を放置するリスクについて取り上げてみました。

相続登記はご自身だけではなく、配偶者・子供や孫の世代にも関わる問題です。

新たな所有者となる相続人の権利を守る事はもちろん、所有者とならない方にとっても、不測の事態の際に責任の所在を明示する事が出来ます。

相続が生じた場合は、遺産分割協議と相続登記を早めに済ませることが肝心です。

当法人には相続問題に強い司法書士・行政書士が専門チームでご対応しておりますので、是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にお問い合わせください。

お気軽にご相談ください。

遺産相続と生命保険の関係 (2020.06.04)

遺言に関するトピックスにて、遺留分と生命保険の関係性について取り上げ、生命保険に加入することが相続対策、争続対策に有効であることをご説明させて頂きました。

今回は、相続と生命保険をテーマに、一般的な税務上の考え方も含めて、お話しをさせていただきます。

まず、原則として、生命保険金(死亡保険金)は受取人の固有財産とされ、遺産分割の対象とならないことから、基本的には相続財産に算入されません。

また、受取手続きも銀行預金等の遺産相続の手続きとは違い、受取人自身のハンコのみで手続きが出来るのが大きな特徴です。

但し、税法上はみなし相続財産という考え方が存在し、ある一定の金額以上の生命保険金は、税務上相続財産とみなす決まりとなっています。

前記の相続財産に算入されない生命保険金の限度額は、相続人一人当たり500万円までとなっています。

これを、「生命保険金の非課税枠」と言っていきます。

例を基に、生命保険金がおりてきた場合に非課税枠がいくらまで認められるかを考えてみましょう。

上記の家族関係であれば、相続人一人500万円まで非課税となりますので、最大で2000万円までは、相続財産にカウントされないこととなります。

預貯金も生命保険金も、故人の死亡に伴って遺族に支払われる金銭という意味では性質は全く同じなのですが、受取手続きや課税の観点から考えると全く性質を異にします。

相続財産のほとんどが自宅不動産といった場合には、相続税の納税の為には自宅不動産を売却するか物納するしか方法はありません。

また、相続税がかからないご家庭であっても、相続財産が自宅不動産しかなく、相続人同士で遺産分けに関する合意が難航する場合は、やはり自宅不動産を売却し、売却代金を法定相続分通り分配するなどの方法(換価分割)を検討しなければならないでしょう。

生前に生命保険を組んでその受取人を特定の相続人、または相続人全員にしておく事ができれば、前述した納税資金や代償金の資金対策はもちろん、預金から生命保険に組み替えた額だけ相続財産を圧縮する事になり、節税対策になります。

実務で相続手続きをやっていると、依頼者様から『生命保険の手続きだけど、証券を持っているからいつ手続きしてもいいのよね?』としばしばご質問があります。

残念ながら、答えは”No”です。

生命保険金の請求権は、権利発生日の翌日から起算して3年で時効により消滅してしまいます。(保険法第95条)

生命保険の受給権が発生しているのに、何もせず放置していると、3年後には、その保険証券はただの紙切れと化してしまいます。

(もちろん、3年経過後に保険会社が時効であることを主張しないケースもあるようです。)

この事実を知らない方は意外と多く、実際にとあるご相談の最中、『別の司法書士さんに聞いたら、「保険金はいつ請求してもいいですよ。別に期限はありませんから。」と言われたんですけど。』と言われたこともあります。

保険法は、司法書士試験の試験範囲では無い為、一般の登記を主とする司法書士事務所では、上記のような誤った回答をしてしまうケースがあるようです。

相続を専門としていて、日頃の実務で生命保険の手続き対応が絡んでくるかどうか、専門家を選ぶ時の一つの基準にしてもらうと良いでしょう。

いかがでしたでしょうか。

『相続が発生したら、この土地を処分して相続税の納税に充てよう。余ったお金は相続人のみんなで分配しよう。』といった具合に初めから計画していればいいのですが、どうしても土地を減らしたくないとか、自宅を相続する代わりに他の相続人に代償金を支払う資力がないといった場合には、生命保険金が入ってくることは非常にありがたいものです。

当法人では、遺言のご相談を受けた場合はもちろんのこと、相続の相談で故人に配偶者がいる場合には、二次相続も睨んで相続対策としての生命保険加入等のご提案もさせて頂いております。

まずは、お気軽にご相談下さい。

お気軽にご相談ください。

遺留分と生命保険 (2020.06.03)

前回までのトピックスで、遺言書と遺留分について取り上げました。

実社会では、どうしてもこの人には相続させたくない、また、どうしてもこの人に全ての財産を相続させたい等といった理由から、特定の相続人の遺留分を侵害してしまう遺言を書くことが多々あります。

私どもが遺言のご相談を受けた場合、予め全遺産を評価して、総体的遺留分と各相続人の個別的遺留分を算出し、請求されうる遺留分相当額を確保した遺言を書くことをご提案するのですが、実際に遺言を書く方の感情は、そう合理的に結論づけることが出来ないことが通常です。

そこで今回は、遺留分を侵害してしまう遺言書を残す場合に有用な相続対策を、事例を用いてご紹介します。

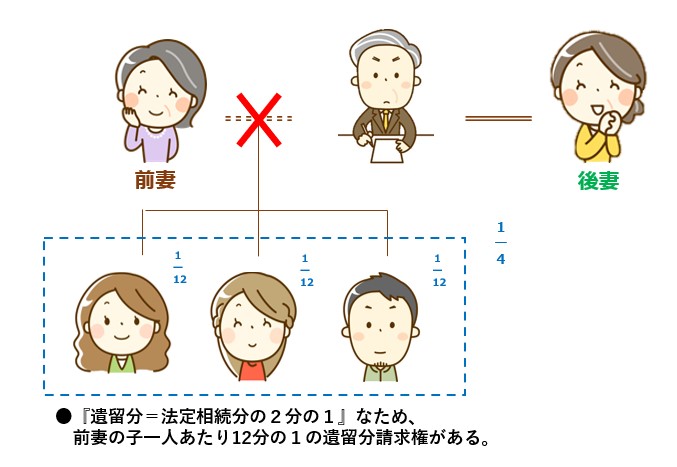

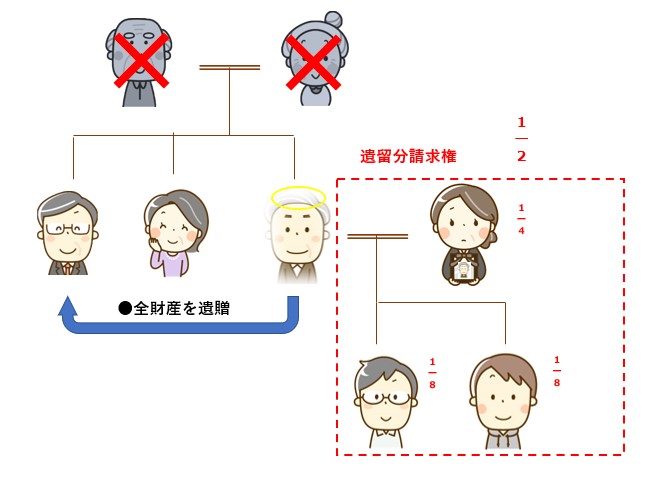

下記の家族関係で、遺言者が一切の財産を後妻に相続させる旨の遺言を書いたとします。

遺言を書いた時点の総財産は、時価6,000万円の自宅と、退職金で得た1,500万円の計7,500万円のみとします。

そうすると、何も対策を講じていない場合、前妻の子たちの各遺留分(個別的遺留分)は総財産に対して、12分の1(法定相続分の2分の1)ずつとなります。

よって後妻は相続開始後、前妻の子たちから625万円ずつ遺留分請求をされるリスクが出てきます。

後妻に手持ちの預貯金等の金融資産がほとんどない場合、最終的に自宅である不動産を売却せざるを得ない危険性があります。

この場合で有用な相続対策は、

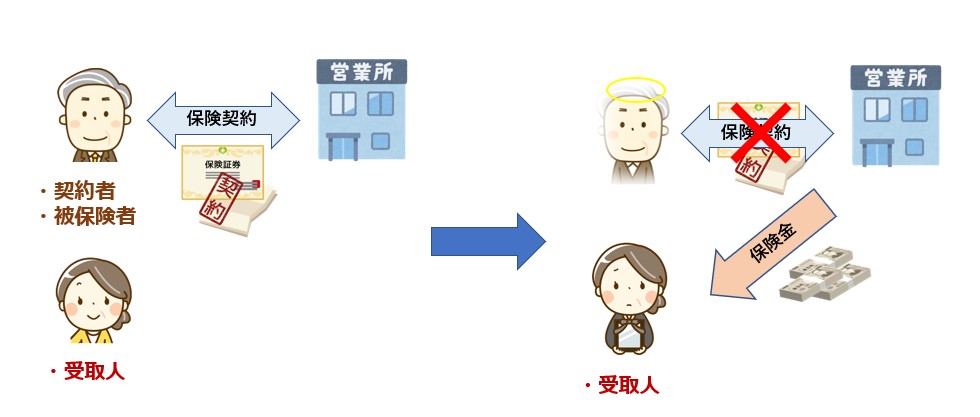

被保険者=遺言者

受取人=後妻

とする生命保険を組む事です。

生命保険は受取人固有の財産として遺産分割の対象及び相続財産から離脱していくことが判例で認められていますので(最判昭和40年2月2日)、相続財産を減らす効果と、結果的に、請求される遺留分も減額させる効果があります。

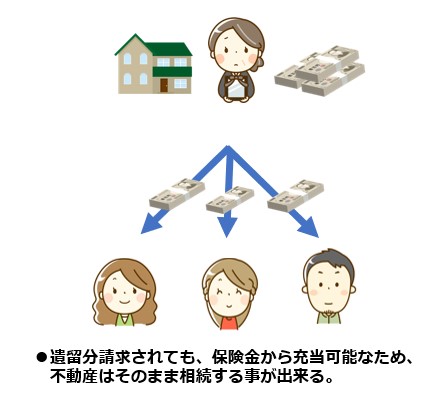

上記事例で言うと、退職金で得た1,500万円を受取人=後妻にして生命保険を組んでおけば、相続財産は6,000万円の自宅のみとなり、各人の遺留分は500万円に減額することが出来ます。

遺留分権を行使するかは、各遺留分権利者の自由意思に委ねられていますが、仮に先の事例で生命保険を組んでおらず、後妻の子たち全員から遺留分権を行使された場合、後妻は総額1,875万円(1人あたり625万円×3人分)を支払う必要が出てきます。

後妻に、預貯金等の金融資産が無ければ非常に重い負担となります。

生命保険を組んでいれば、遺留分権を行使されても、最大1500万円(1人500万円×3人分)まで減額する効果があります。

(※但し、遺産に占める保険金の額が過大になりすぎると、特別受益等の別の問題が浮上してきます。)

遺留分を支払う程のめぼしい金融資産がない場合は、非常に有用な対策と言えます。

金融資産を保険に組み替えて、遺留分対策や税務対策に備えることは、相続を専門としている司法書士・税理士で無ければご提案が出来ないと言えます。

当法人には、相続専門の司法書士が在籍しており、また、相続専門の税理士・相続専門のファイナンシャルプランナーと強力なパートナーシップを組み、生命保険の加入等、最適な相続対策をご提案をさせて頂いております。

遺言を含めた生前対策をご検討の際は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度お気軽にご相談下さい。

お気軽にご相談ください。

遺言書と遺留分請求 (2020.06.01)

生前対策等を理由として遺言書を作成する場合、皆様が最も頭を悩ませるのは「誰にどのような財産を取得させるか」ではないでしょうか。

将来の遺産承継を円滑に進めるためには、主要な財産を取得する方以外の法定相続人への配慮も欠かせません。

何故なら、一定の法定相続人に関しては、「遺留分」という権利が認められているからです。

遺留分とは、一定の範囲の法定相続人に認められた、最低限の遺産を取得できる権利で、もし遺留分を侵害された場合は、他の相続人に不足分を請求することができます。

【法定相続人とその見分け方】

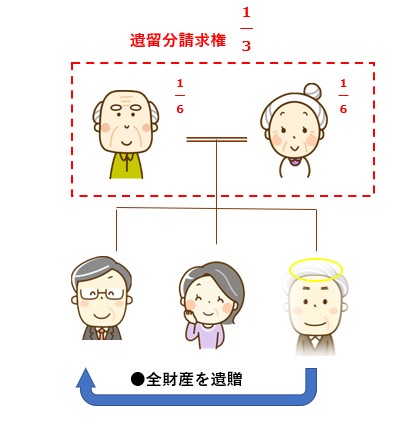

例えば相続人が配偶者のみの場合に、配偶者がいるにもかかわらず被相続人が「別の者に全遺産を遺贈する」という内容の遺言書を作成していたとします。

この場合、配偶者の遺留分が相続財産の2分の1なら、配偶者は財産取得者に対して遺産の2分の1相当額を渡すよう請求することができます。

遺留分が認められている人を「遺留分権利者」と言い、遺留分権利者は「兄弟姉妹以外の法定相続人」です。

つまり、遺留分の権利は、兄弟姉妹(及びその代襲相続人)には認められていません。

よって、兄弟姉妹に相続財産を与えたくないと考えている場合は、遺言で他の相続人などに財産を渡すことを明記することで実現が可能となります。

なお、兄弟姉妹の他、包括受遺者にも遺留分が認められていませんので注意が必要です。

包括受遺者とは、遺贈の対象となる財産を特定せずに、プラスの財産も負債などのマイナスの財産も包括的に承継する遺贈(包括遺贈)を受けた人のことを指します。

包括受遺者は相続人と同一の権利義務を有するため、相続人とともに遺産分割協議に参加します。

しかし、遺留分に関しては相続人とは扱いが異なるのです。

まず、遺留分の全体の割合は民法で下記のように定められています。

遺留分の合計は遺産総額の3分の1です。

遺留分の合計は遺産総額の2分の1です。

各相続人の遺留分は、これらの割合にその人の法定相続分をかけて算出します。

遺言書で遺留分を侵害する遺贈や相続分の指定がなされている場合、その遺留分の額の範囲に限り、財産取得者は遺留分権利者から金銭請求(=遺留分侵害額請求)を受ける可能性があります。

昨今の法改正(2019年7月1日施行)により、遺留分減殺請求権は「遺留分侵害額請求権」と呼ばれるようになりました。

大きな改正点としては、

贈与または遺贈された財産そのものを返還する現物返還が原則であり、金銭での支払いは例外

※不動産などは共有名義になってしまいます。そもそも遺留分請求がある間柄のため、この後の名義変更や不動産の売却に際に大きな障害となってくることは明白でしょう。

金銭請求に一本化されました。

例えば、4000万円の不動産の相続に対し、4分の1の遺留分侵害額請求をする場合、1000万円の金銭請求ができます。

※また、請求を受けた側も、支払い猶予を受けるために裁判所に申し立てることが可能となりました。

遺留分侵害額請求は、遺留分を侵害している相続人や受遺者に対して行います。

この遺留分侵害額請求には、法律で定められた一定の方式や手続きといったものがありません。

つまり、裁判上の手続きを利用して請求することも、裁判所を利用せず直接請求することも可能です。

仮に遺留分権利者の遺留分が侵害されていたとしても、実際に遺留分侵害額請求をするか否かは任意であり、各人の意思に委ねられます。

とはいえ、いつまでも当該請求をすることが可能となると、財産取得者の地位が安定しません。

そのため、請求ができる期間については一定の制約があります。

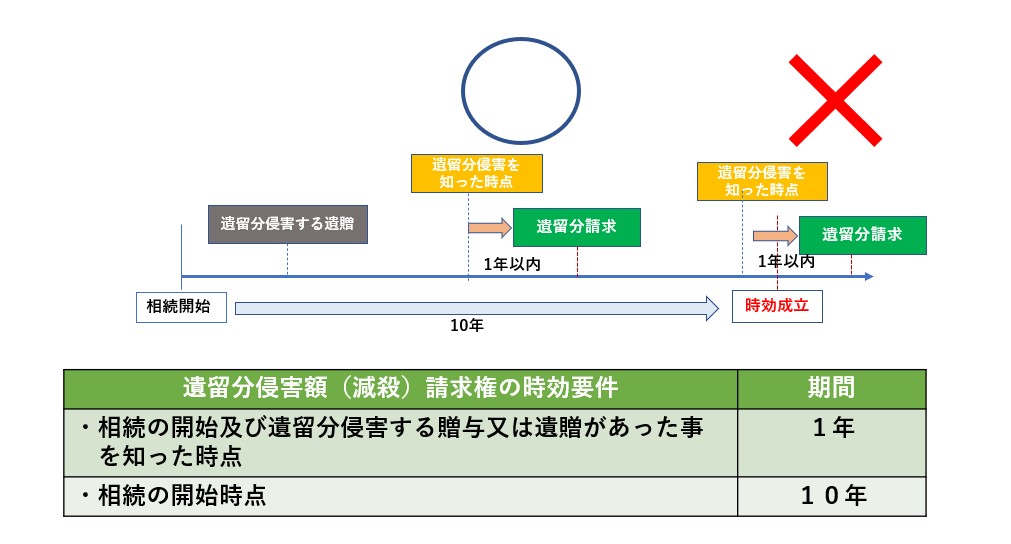

民法1048条では遺留分侵害額(減殺)請求ができる期間(時効)に制限を設けており、以下の二つのいずれかに該当すると請求できなくなります。

・相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時点から1年間

・相続開始の時点から10年

遺留分制度は相続人の救済を目的としていますので、行使するかしないかは遺留分権利者の自由です。

また、遺留分侵害額請求権自体を放棄することもできます。

遺留分侵害額請求権の放棄は、相続開始後であれば自由にすることができます。

しかし、相続開始前の場合、家庭裁判所の許可が必要となります。

これは被相続人や他の相続人からの心理的圧力により、本人の意思によらず放棄させられてしまう可能性があるためです。

遺留分制度はそもそも相続財産をもらえない法定相続人を守るための権利ですので、当然ながら遺留分を侵害する遺言書があったとしても遺留分請求が優先されます。

そこで遺言者は、なるべく遺留分請求をされないように、また請求をされても想定の範囲で収まるように、対策を取る必要があります。

『付言事項』とは、法定遺言事項(遺言書に記載することにより法的効力が認められる事項)以外の事項を指します。

上記の通り、付言事項に法的効力はありません。

しかし、遺言者がそもそもなぜ遺言をしたのかを伝えることが出来ますし、遺言者と相続人の関係次第で、法的効力はなくとも遺言者の想いを汲み取ろうと相続人に思わせる可能性はあります。

更に、生前に遺留分権利者にその話をしておくことで、事情を組んでもらえる可能性は高まるでしょう。

遺留分請求を避けられなかったとしても、優先的に減殺する財産を遺言で指定することが可能です。

遺留分を侵害する遺贈や贈与が複数人に行われた場合、第一に遺贈が減殺対象となります。(複数人に対して遺贈があった場合は、価額割合に応じる)

また、遺言者が別段の意思を表示した時は、その意思に従います。

このようにして、最低限これだけは実現したい、という内容に対して他の財産から減殺させる事で、その実現を図ることが出来ます。

このように、遺言書作成をする時には、予め各遺留分権利者の遺留分に配慮した内容であるか、また請求を受けた相続人がどのように償還するかを想定する事が、遺言を作成時のポイントとなります。

いかがでしたでしょうか。

このようにして、遺留分を十分考慮せずに遺言を作成すると、将来の遺産承継に支障が出る可能性があります。

そして何より、遺言者が亡くなった後は遺言書の内容を変更する事が出来ません。

いかにしてご自身の想い通りの遺言を実現するか、生前対策等でお悩みの場合は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、是非一度ご相談ください。

お気軽にご相談ください。

相続人の中に成年被後見人と成年後見人がいる場合の相続手続き (2020.05.22)

前回のトピックスで、相続人の中に未成年者が含まれる場合を取り上げました。

相続人の中に未成年者とその親権者が含まれる場合、原則は特別代理人の選任が必要であることを前回のトピックスにて取り上げました。

同様にして、遺産分割協議において利益相反に該当するものは他にもあります。

今回のテーマでは、「相続人の中に成年被後見人とその成年後見人が含まれる場合」を取り上げてみます。

※遺産分割協議における利益相反とその問題点、特別代理人については、前回の相続トピックスをご覧ください。

相続人が重度の認知症や知的障害などを患っている場合、ご自身で他の相続人と遺産分割協議を行うことは難しく、協議の際に不利益や不都合が生じてしまいます。

このような場合は、家庭裁判所に後見開始の審判の申立を行い、成年後見人を選任してもらうことができます。

成年後見人は、本人(=成年被後見人)の利益や生活などを考慮し、本人の財産の管理・保全を行うことなどを任務とします。今回のケースにおいては、選任された成年後見人が当該相続人の代理人して、遺産分割協議に参加します。

相続発生前に親族間で成年後見人になっていた場合、本ケースのように成年被後見人と成年後見人の両方が相続人となってしまう事があります。このような場合は利益相反に該当するため、成年後見人は成年被後見人の代理人として遺産分割協議に参加することができません。

よって遺産分割協議の為の特別代理人の選任の申立により選任された特別代理人が、成年被後見人の代理人として遺産分割協議に参加することになります。

相続人の中に成年被後見人とその成年後見人が含まれる場合でも、既に「成年後見監督人」が選任されていれば、原則、特別代理人を選任する必要はありません。

当該後見監督人が成年被後見人の代理人となるためです。(成年後見監督人が相続人の一人である場合を除く。)

成年後見監督人とは、家庭裁判所によって選任された、成年後見人の事務を監督する人のことを指します。(主に司法書士や弁護士等の士業監督人が選任されるケースが多いです。)

家庭裁判所は、必要と認めるときは、成年後見監督人を選任することが可能です。成年後見監督人は、後見人が行う事務の内容を確認し、定期的に家庭裁判所に報告します。

成年後見人には、包括的な代理権や財産管理に関する大きな権限が与えられており、万が一、権限が濫用されると、本人に重大な不利益を及ぼすこととなります。

しかし、当然ながら、本人は後見人を管理・監督できる状況にありません。そこで、代わりに第三者が後見人を監督する必要が生ずるのです。

このようにして、成年後見監督人は成年後見人の監督者として、遺産分割協議の際に当該後見人の代理として成年被後見人の代理をする事があるのです。

いかがでしたでしょうか。

遺産分割協議に特別代理人の参加が必要となる場合、予め特別代理人を選任する必要があります。

家庭裁判所との打ち合わせなどは、事前準備に時間がかかります。このようなケースに当てはまる場合は、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズにお早めにご相談ください。

お気軽にご相談ください。

海外在住の相続人がいる場合の相続手続き① (2020.05.15)

今回は、海外在住の相続人がいらっしゃる場合のお話です。ここでは、相続人が日本国籍を有する場合を取り上げます。

亡くなった方の相続人の所在を確認すると、一部の方が海外に在住しているという事例が近年増えています。

お仕事に伴う海外転勤などが主な要因のようです。

相続手続きに必要な遺産分割協議書には、相続人全員の印鑑証明書が必要ですが、このような場合はどのようにすればよいのでしょうか?

ある方がお亡くなりになった場合、生前保有されていた財産は原則、相続財産となります。

相続財産のうち、どの財産を誰が取得するかについては、特に遺言書がなければ、相続人全員での話し合いが必要です。これを「遺産分割協議」といいます。

相続手続きを進めるにあたっては、基本的に、この話し合いの結果を「遺産分割協議書」という書面にまとめなければなりません。

この遺産分割協議書には、相続人全員が署名押印(実印)し、印鑑登録証明書を添付します。

通常、印鑑証明書や住民票写しの発行は住民票がある市区町村で行います。一時的に海外に滞在している相続人の場合、日本国内の市区町村に住民票があれば、帰国して自ら手続きすることが可能です。また、代理人に手続きを依頼することもできます。

一方、海外在住で日本国内に住民票がない場合、これらの書類を取得することができません。そこで、相続手続きを進めるためには、代わりの手段を用意する必要が生じます。

まず、印鑑証明書の代わりの手段として、「署名(サイン)証明書」の取得というものがあります。

署名証明書とは、「日本に住民登録をしていない海外に在留している方に対し、日本の印鑑証明に代わるものとして日本での手続きのために発給されるもので、申請者の署名(及び拇印)が、確かに領事の面前でなされたことを証明するもの」です。

遺産分割協議書を作成する場合は、事前に海外へ遺産分割協議書を送付し、それを受け取った相続人が、領事の面前で当該遺産分割協議書に署名したうえ、署名証明を受けることになります。

署名証明は、海外にある日本の在外公館(日本国大使館など)において、日本国籍を有する人のみが申請することができます。

申請者本人が手続きを行わなければならず、代理や郵送による申請を行うことはできませんのでご注意ください。

住所証明が必要になる場合には、住民票の代わりに「在留証明書」を取得できます。

こちらも海外に所在する日本の在外公館において、原則、日本国籍を有する人(二重国籍となっているケースも含む)のみ申請することができます。

いかがでしたでしょうか。

相続人が海外在住の場合、国内在住の場合とは異なる手続きが必要となります。

(⇒【海外在住の相続人がいる場合の相続手続き②】 はこちら)

どちらのケースにしましても通常よりも準備に時間がかかります。

このように複雑な手続が必要になる場合にも専門チームが丁寧にご説明しサポートさせて頂きますので、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、まずはお早めにご相談ください。

お気軽にご相談ください。

相続手続きと株式実務② (2020.05.14)

前回のトピックスで、相続手続きと株式実務を取り上げました。

⇒【相続手続きと銀行実務の実態】はこちら

⇒【相続手続きと株式実務①】 はこちら

前回の相続トピックスをご覧になり、株式の相続手続きは「株式の移管手続きをすれば終わり」とお考えの方も多いのではないでしょうか。

しかし、実務上は、配当金の取り扱いにも十分注意する必要があります。

そこで、今回は相続手続きと配当金について取り上げます。なお、株式には上場株式と非上場株式の2種類がありますが、前回同様、上場株式の場合を前提とします。

配当金とは、企業が株主に分配する利益のことを言い、株主が保有する株数に比例して分配されます。

通常は決算日時点の株主に配当が行われますが、特別大きな利益がある年や会社の記念の年などには、特別配当、記念配当といったように別の時期にも配当がなされることがあります。

配当は毎年必ず行われるものではなく、業績不振のときや、業績好調でも企業の経営方針によって行われないこともあります。

配当金の受取方法は以下の4種類あります。

上場株式の配当金やETF、REITの分配金を証券口座で受け取る方法のことです。

この方式を利用すると、配当金や分配金が支払い開始日に自動的に入金されます。

なお、同一銘柄を複数の証券会社で保有している場合は、その証券会社の口座で保有している株数に応じて、別々に配当金が入金されます。

保有する全ての株式などの配当金を、一つの銀行預金口座で受け取る方法です。

発行会社の株式事務を代行している信託銀行から送られてくる配当金領収証などを金融機関に持参して現金で受け取る方法です。

ほとんどの場合、ゆうちょ銀行の窓口で受け取ることになります。また、対象銘柄が信託銀行等の特別口座で管理されている場合は、通常この方式で配当金が支払われます。

具体的には、配当金領収証の表面に受領印を押印し、配当金領収証の裏面に記載の取扱金融機関(ゆうちょ銀行等)へ持参することで配当金を受け取ることができます。

受領印は銀行や証券会社の届出印や実印以外のものでも受け取り可能です。

配当額や金融機関によっては、本人確認書類(運転免許証等)の提示が必要な場合があります。

(あらかじめ金融機関にご確認ください。)

配当金を受け取る銀行預金口座などを、銘柄ごとに指定する方法です。

従来は③の配当金領収証方式が主な受取方法でしたが、株券の電子化に伴い、2009年から①②の方式が加わりました。

※③の配当金領収証方式以外の方式を利用するには、あらかじめ証券会社に申し込む必要があります。

お手元の株式資料の中に、「配当金領収証」などと記載された書面が出てきた場合は要注意です。

亡くなった方の保有株式に関して、まだ受け取っていない配当金が存在している可能性があります。

このようなことが起きてしまう例としては、配当金領収証の交換期限切れが該当します。

配当金領収証には、銘柄ごとにゆうちょ銀行窓口での払渡期間が設定されています。

通常は1ヶ月程度で期限切れになってしまうため、配当金額が少額な場合、忙しいとゆうちょ銀行の窓口に行くを後回しにしてしまい、そのまま払渡期間を過ぎてしまうのです。

この払渡期間を過ぎた場合でも配当金の受取は可能ですが、配当金領収証を送付した信託銀行等での手続きが別途必要となります。

受け取っていない配当金があるか調査したい場合も同様です。

なお、払渡期間とは別に定められた配当金の除斥期間を経過すると、配当金を受け取ることができなくなります。

配当金領収証を受け取ったら早めに配当金を受け取るようにしましょう。

亡くなった方名義の配当金であっても、受け取ることは可能です。

信託銀行等に連絡し、所定の手続きを行ってください(手続きの詳細は5.で後述します)。

相続開始後に支払われた配当金は、家賃収入等と同様、各相続人が法定相続分で取得することが原則です。

しかし、全ての相続人の合意によって、相続財産に加えて遺産分割の対象とすることができるという判例(家賃収入について)があり、実務上はそのようにすることも多いです。

この場合、配当金は遺産分割が決定するまでの間、相続人全員の共有財産となり、配当を請求する権利も各相続人が有します。

全相続人の合意がないまま、金融機関の窓口に配当金領収書を持参し、特定の相続人が配当金を受け取ったとしても、受け取った人のものにはなりませんのでご注意ください。

まず、対象銘柄を管理する信託銀行等の証券証券代行部に連絡し、未受領配当金を受け取るための申請書類を郵送で取り寄せます。

連絡をすると1~2週間程度で会社所定の必要書類がお手元に届きます。

未受領配当金を受け取りにあたっては、上記①の申請書類の他に、以下の書類も準備しなれけばなりません。

・亡くなった方の出生から死亡までの連続した戸籍謄本(戸籍・除籍・改製原戸籍)

・相続人全員の現在の戸籍謄本

・遺産分割協議書(相続人全員の署名とご実印の押印が必要)

・相続人全員の印鑑証明書(有効期限あり)

特に戸籍の収集に関しては、多くの場合、複数の役所に発行請求をかけることになります。

この作業に最短でも1ヶ月はかかりますので、早めのご対応が必要です。

信託銀行等の窓口で手続きを行い、相続人名義の口座に未受領配当金を振り込んでもらいます。

窓口での手続きに1時間ほどかかり、その後、振込完了までに1ヶ月程度を必要とします。

なお、この手続きは支店窓口で行うことをお勧めします。

郵送で行うことも出来ますが、この場合、戸籍謄本や遺産分割協議書、相続人全員分の印鑑証明書の原本を提出する必要があります。

特に複数の証券会社や信託銀行が相続手続きの対象となる場合、これらの返送があるまで、他の金融機関への手続きは行えないことになりますのでご注意ください。

なお、営業時間については、信託銀行の場合、通常は平日9時~15時までとなります。

配当金が相続財産に該当するかどうかは、「相続開始日」と「配当基準日」、「配当確定日」、「配当を受け取った日」の4つの関係によって決まり、次のように取り扱われています。

なお、配当基準日と配当確定日の意味は以下のとおりです。

「配当基準日」・・・配当などの権利が得られる日のことです。決算日がこれにあたります。

「配当確定日」・・・実際の配当金が確定して、配当金交付の効力が発生される日のことです。

通常はその会社の株主総会の開催日が配当確定日となります。

その後、株主総会における決議後に配当金の支払がなされます。

相続人の配当所得として、相続人の所得税の対象に含めることになります。

(相続税の計算対象に含める必要はありません。)

相続税の対象となります。

このケースの場合、株式保有者である被相続人は配当基準日時点では生存しているため、配当金を受け取る権利を有します。

その後、被相続人が亡くなり、後日支払われた配当金については、被相続人が保有していた権利が実現したものとしてとらえ、「配当期待権」として相続財産に計上することになります。

相続税の対象となります。

上記②のケースと異なり、生前、既に配当金交付の効力が生じているため、未収配当金として扱います。

受取配当金がまだ残っていれば、現金預貯金として相続税申告がなされることになります。

(配当金という名目での申告は不要です)

また、この配当金は被相続人の配当所得にあたるため、別途準確定申告の対象となります。

※配当基準日や配当確定日は銘柄ごとに異なります。

上記のどのケースにあたるのかを判断するには、発行会社のIR資料などを事前に調べる必要があります。

いかがでしたでしょうか。

株式の相続では株式の移管だけでなく、配当金にも注意を払う必要があります。

株式の銘柄ごとに配当金の支払方法、配当金の有無を確認のうえ、未受領配当金の受取手続きや、相続開始時期に応じて適切な税務申告等を行わなければなりません。

銘柄数が多いほど相続人様への負担も大きくなりますので、まずはお早めに目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでお気軽にご相談下さい。

お気軽にご相談ください。

法定相続情報証明制度とその利用 (2020.05.11)

2.誰がどのように利用できるの??

3.手続きの流れ

4.メリット・デメリットは??

4-1.従来の手続き

4-2.法定相続情報証明制度を利用した手続き

5.再交付や申請の委任をしたい場合

法定相続情報証明制度とは、亡くなった人(被相続人)の法定相続人が誰で、それぞれ被相続人とどのような間柄なのか、という情報を証明するための制度で、2017年5月29日より開始された比較的新しい制度です。

法務局に所定の手続きをすることで、認証文が付記された法定相続情報一覧図の写しが何通でも無料交付されます。

この一覧図は被相続人と各法定相続人との間柄を一覧化した図の事であり、この一覧図を使うことにより、従来の戸籍謄本等の大量な書類の代わりに法定相続情報を証明できるので、相続手続きを円滑に進めることが可能となりました。

(※制度の利用は任意ですので、従来通りの方法で相続手続きを進めても差し支えありません。)

しかし、開始当初はこの法定相続情報一覧図を使った相続手続きはなかなか浸透しませんでした。

と言うのも、法務局への相続登記に関してはすんなりと受け入れられましたが(さすがに法務局発行ですので、受け入れられなければ困りものですよね。)、相続税申告で税務署へ提出する、または預貯金の解約の際に金融機関に提出した際に、受付担当者がその存在を認識しておらず、『被相続人と各相続人の戸籍謄本等がなければ手続きできません。』と突き返されたり、『確認します。』とかなり時間を取られたりすることが多々あったようです。

昨今はようやく多くの機関にその存在が周知されたようで、大分スムーズに手続きをおこなえるようになりました。

ここで今いちど、申請から活用法について触れてみたいと思います。

法定相続情報証明制度はその名前の通り、被相続人と各法定相続人についての情報を証明する制度ですので、相続人のみが利用可能です。主に次の手続きでの利用が考えられます。

・不動産登記(相続登記)

・預貯金の名義変更や解約

・株式の名義変更や解約

・投資信託の名義変更や解約

・相続税申告

未だ対応していない一部の金融機関を除けば、必要な戸籍謄抄本の束の代わりに法定相続情報一覧図の写しを提出をすることで各機関での手続きが可能です。

必要書類及び手続は下記の通りです。

≪必ず必要となるもの≫

・被相続人の出生~死亡までの戸籍謄本と除籍謄本の全て

・被相続人の住民票の除票または戸籍の附票の除票

・相続人全員の現在の戸籍謄抄本

・申出人となる相続人の氏名と住所を確認できる公的書類

上記公的書類については、それぞれ本籍地の役所にて(住民票の除票のみ、被相続人の最後の住所地の役所)取得する必要があります。これらの書類は一覧図の交付とともに還付されます。

申出人を証明する公的書類については、住民票記載事項証明書(住民票の写し)・戸籍の附票・運転免許証のコピー・マイナンバーカードの表面のコピー(コピーには自署での『原本と相違ない』の旨を記載し、押印する)を提出します。こちらは還付されず、原本出し切りとなります。

また、法定相続情報一覧図に相続人の住所を記載する場合には、各相続人の住民票記載事項証明書(住民票の写し)の提出が必要となります。こちらは希望すれば還付してもらうことが可能です。

法定相続情報一覧図には、被相続人と法定相続人全員の関係が分かるように記載します。

このとき、既に亡くなっている相続人に関しては続柄のみ記載し、代襲相続が発生(相続人が被相続人より前に亡くなっていて、その者に更に相続人がいる場合)している場合、亡くなった相続人は「被代襲人」と記載し、被代襲人の相続人は「代襲相続人」という扱いとなります。

(詳細は法務局サイトの『主な法定相続情報一覧図の様式及び記載例』よりご確認ください。)

また、数次相続が発生(被相続人よりも後に相続人が亡くなっている場合)している場合、法定相続情報一覧図は一つにまとめることが出来ませんのでご注意ください。

①②の書類を法務局に提出するために、所定の形式での申請書を用意する必要があります。

フォーマット、記載例・注意事項については下記をご参照ください。

①~③の全てを用意し、管轄の法務局・出張所へ提出します。こちらは窓口・郵送どちらでも申請可能です。

≪申請可能な法務局・出張所≫

申出が受理されると、約一週間ほどで一覧図が交付されます。(不備があった場合や時期によって交付に要する時間は異なりますのでご注意ください。)

窓口で交付を受けるには申出書に押印した印鑑を持参します。

郵送で申出した場合、返信用封筒と切手を同封しなければなりません。

法定相続情報証明制度を利用する最大のメリットは、各相続手続きを同時並行で進行できることです。

従来の相続手続きでは戸籍謄抄本・除籍謄本等の原本を使った手続きの為、相続財産が多岐にわたると多大な時間を費やす必要がありました。

法務局の登記申請で戸籍提出→返送後、金融機関Aへ提出→返送後、金融機関Bへ…

上記のように各手続きが終了してから次の申請をするため、前の手続きが長引くほど時間がかかってしまいます。

法務局の登記申請&法定相続情報一覧図の交付申請

→返送後、金融機関Aへ提出(同時進行)

→返送後、金融機関Bへ提出(同時進行)

→返送後、証券会社Cへ提出(同時進行)

↑必要通数分申請することで、同時並行で手続きが可能となり、大幅に時間短縮できます。

相続税申告が必要な場合、相続発生後10ヶ月以内に申告するという時間制約があるため、手続き回数が多ければ多いほどこの時間短縮効果は大きく感じられるでしょう。

デメリットは、

・法定相続情報一覧図と申出書の作成・申請をすること

・相続人の住所地が変更になった場合はその書類を追加して各申請をしなければならない

が挙げられますが、この制度を利用しなかったとしても各手続に必要な書類等に変更はない(原本還付が不可な機関があった場合、むしろさらに取得の手間がかかる)為、特筆すべき点は無いように思います。

法定相続情報一覧図は、金融機関によっては有効期限があるケースもあります。(取得後6ヶ月以内など)

このとき、再交付を受けられるのは、申出人だけで、他の相続人は受ける事が出来ません。

再交付可能な期間は、申出の翌年から起算して5年間となっており、再交付に関しても費用はかかりません。

法定相続情報一覧図の交付申請は相続人以外でも親族代理人の他、資格者代理人(司法書士・行政書士・弁護士・土地家屋調査士・社労士・弁理士・海事代理士)を指定することもできます。

特に不動産の相続が絡んでくる場合、最終的に登記をできるのは司法書士のみですので、(弁護士も登記は出来ますが、争いがない場合の遺産相続登記を受任するケースはごくわずかと言えるでしょう。)登記と合わせて依頼するケースが多いようです。

このように利用価値の高い法定相続情報証明制度ですが、この制度を利用するしないに関わらず、相続手続きをやるにあたって、避けては通れないのが戸籍取得にかかる労力です。

普段滅多に必要のない自分の戸籍を取得するのですら、役所で困惑した経験はありませんか?

これがあまり関わりのない相続人や、被相続人の昔の本籍地を調べるとなると、余計億劫になってしまうものです。

当法人にご依頼を頂いた相続人様でも、一度はご自身で頑張ってみたものの、あまりに複雑で昔の戸籍の読み方が分からず、最終的に諦めて頼みに来た、という方が多くいらっしゃいました。

時間に限りがある相続手続きで後々後悔されないよう、是非一度目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまでご相談ください。

お気軽にご相談ください。

遺言が無効となったケース~公正証書遺言編~ (2020.05.08)

前回に引き続き、遺言が無効となったケースで、今回は公正証書遺言を取り上げてみたいと思います。

公正証書遺言が無効となるケースとしては、全体の件数に対する割合としては非常に少なくなる傾向があります。

なぜならば、公正証書遺言は法律の専門家である司法書士と公証人が、遺言者本人からヒアリングした内容に沿って打ち合わせの上、作成を進めていくからです。

司法書士・公証人が関与すれば、死後の不動産の名義変更の観点を踏まえながら、不動産等の財産について、登記簿謄本・評価証明書等公的書類を取り寄せていく為、無効となるケースは皆無と言っても等し差し支えないでしょう。

しかし、稀に無効となるケースで、代表的なものが2つほどありますので取り上げてみます。

①遺言作成時に遺言者本人が認知症等を患い、遺言能力がないと判断される場合

②遺言作成時に、司法書士等の専門家が公証人との間に入らず、本人と公証人のみで遺言作成がなされた場合

①については、従来から問題視されているのですが、私見を述べると、「避けられない」と言っても過言ではないかと思います。

なぜなら、公証人は医療の専門家でない為、『あなたは認知症であるから遺言をする能力がない』と判断が出来ないからです。

実務上、本人を目の前にしてこの事を告げるのは非常に勇気のいることで、人道的な観点からも非常に繊細な事柄なのです。

軽度の認知症患者は、通常の生活が出来て、必要最低限の質問にもハキハキと答えられる傾向にあり、初回の会話の印象では通常人となんら変わりはありません。

しかし、ずっと会話をしていると、同じことを何度も繰り返し発言したり、重要な財産の処分等はする能力がない場合が、一定程度あるのです。

実際の公正証書遺言の作成は、余程難しい遺言内容でない限り、最低限の本人確認をしたうえで、遺言内容を読み上げて終了します。

そこでは必要以上に認知症であるか等の確認は行われません。

ですので、相続発生後に遺言無効確認訴訟を提起された場合、当時の被相続人の状態によっては一定程度の無効確認判決が出てしまうのです。

ここで、一定程度という表現を使いましたが、認知症だから全てが無効となるわけではないのです。

遺言無効確認訴訟においても裁判官は、「公証人が関与して作成している遺言であるから、有効なのではないか?」との推測から入っていくのが通常です。

また、民法では遺言は15歳になれば出来ると規定されていることから、完全な成人と比べて、判断能力が乏しくても、遺言は有効との推測が働いていきます。

仮に、訴訟提起をした相続人が、当時の遺言者のカルテを主治医から取り付け、遺言能力がなかったことを立証していけば話は変わる可能性はありますので、ここでは一定程度と表現を留めておきます。

カルテが出てきた場合でも、認知症であったから即時無効との判断が下される訳ではなく、当時、遺言者が置かれていた事情、遺言を書くに至った動機・経緯、遺言の内容等を総合考慮して判断が下されます。

上記から言えることは、まずはご高齢で遺言をされる場合、きっちりと医師の診断書を取り付けることが重要かと考えます。

医師の診断書を取り付けるのは、実務上困難を伴う事ですが、医師に粘り強く交渉をしてみましょう。

また、遺言本文以外の事項に、付言事項(法的効力のないメッセージのようなもの)を盛り込むことが出来ますので、どうしてこういった遺言内容にしたのか、経緯や動機を出来るだけ本人の言葉で表現していく事もお薦め致します。

次に②について取り上げますが、②の場合で無効となるケースはさらに稀です。

正確には無効と言うよりも、有効な遺言だけれども、公証人が的確にアドバイスをせずに作成したが為に、手続きに利用出来なくなったケースです。

実際の実務で、使えなかった事案を1つ取り上げてみます。

『遺言者●●は、遺言者の長男●●が遺言者の妻●●の生活の面倒一切を看ることを条件として、遺言者の財産一切を相続させる。』

との遺言がなされたケースで、遺言者死亡後に不動産の名義変更を長男から依頼されました。

上記事案での遺言内容のうち、最大のポイントは条件と言う文言です。

この遺言を用いて、不動産の名義変更をしようとした場合、遺言者の妻の生活の面倒一切を看た事を法務局に立証しない限り、法務局は手続きをしてくれません。

さあ、どうやって立証するのでしょう?

生活の面倒一切を看ることという抽象的事実の立証は、非常に困難を伴います。

法務局は裁判所と違い、過去の実質的な事実認定をすることに不慣れであり、登記申請前に相談を持ち掛けたところ、案の定、どういった書類を付ければ条件が成就したかを判断しかねるとの理由で、手続きを受付けられないとの回答が返ってきました。

上記の様な内容での遺言を希望する方も、中には一定数いらっしゃるのが事実です。

そこで、我々司法書士が遺言作成の相談を受けた場合は、死後の不動産の名義変更まで想定して、負担という文言を使っていきます。

実際の遺言条項では、下記のとおりとなります。

2.前条の負担として、長男●●は遺言者の妻●●の生活の面倒一切を看なければならない。

といった具合に作成していきます。

負担という文言を使えば、前記のような条件成就の立証書類は全く不要となります。

実質的な意味内容は同じでも、条件と負担とでは、民法上の扱いが大きく変わってくるのです。

遺言者本人と公証人が直接遺言を作成することは、不動産の名義変更をイメージすることが困難な為、お薦めできないといえる事案でした。

いかがでしたでしょうか。

遺言作成をする場合、出来れば、専門家を関与させて作成を進めたほうが無難であるといえますので、遺言を作成しようとされる場合は、まずはご相談されることをお薦め致します。

そして遺言や相続手続は、相続・生前対策に特化した事務所でなければ、失敗する事例が後を絶たないのが現状です。

当法人では、相続に特化した資格者が専門チームにてご対応いたします。

是非一度、目黒区学芸大学駅、渋谷区マークシティの司法書士法人行政書士法人鴨宮パートナーズまで、お気軽にご相談下さい。

お気軽にご相談ください。